岩子不会私下主动联系读者,不开付费xing球等付费社区。谨防受骗!

这篇研究万华化学的石化业务板块。关于万华化学聚氨酯板块见此前的(1)—(4)系列文章。先订正此前文章中聚氨酯业务Q324的销售数据,正确如下。

公司23年年报是这样介绍石化板块的:石化业务目前主要发展 C2、C3 和 C4 烯烃衍生物,致力于成为具有独特竞争优势, 最具影响力的高端烯烃及衍生物供应商。 万华依托世界级规模 PO/AE 一体化装置和大乙烯装置,不断拓宽 C2、C3、C4 产业链条;以 100 万吨/年乙烯及 75 万吨/年丙烷脱氢装置为源头,实现产业链联动和价值链协同。

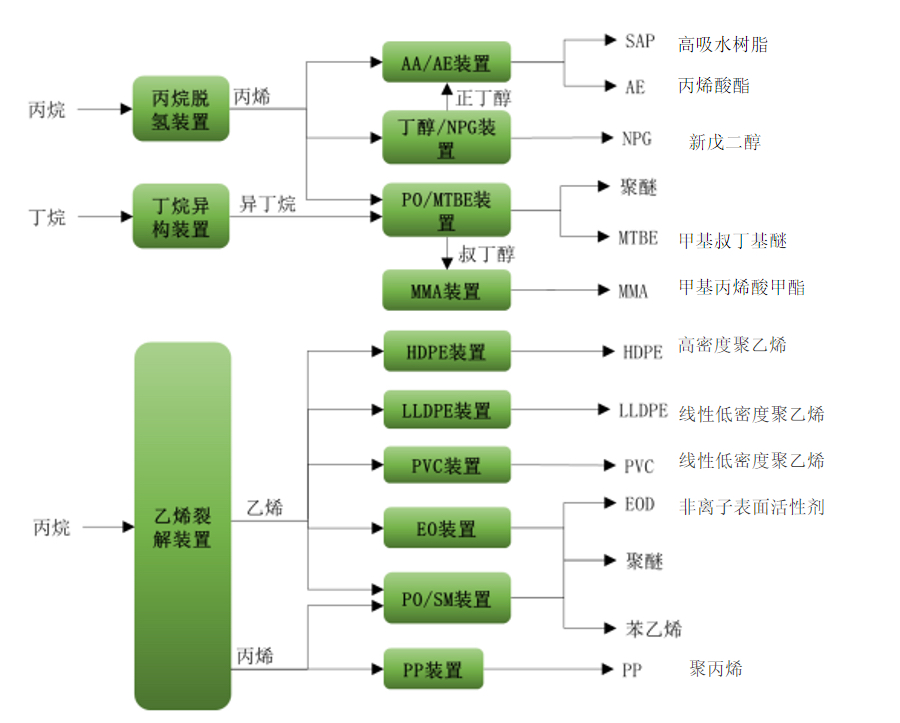

一、生产流程

从石化板块生产流程,我们可以看出,原材料是丙烷和丁烷,其实就是二次能源液化石油气,由石油和天然气制备。公司石化业务主要产出丙烯和乙烯产品,并生产HDPE、LLDPE、PP、PVC等产品(很多是精细化学和新材料业务的原料)。专业名词太多,结合百度1个个看,仍然还是头大。

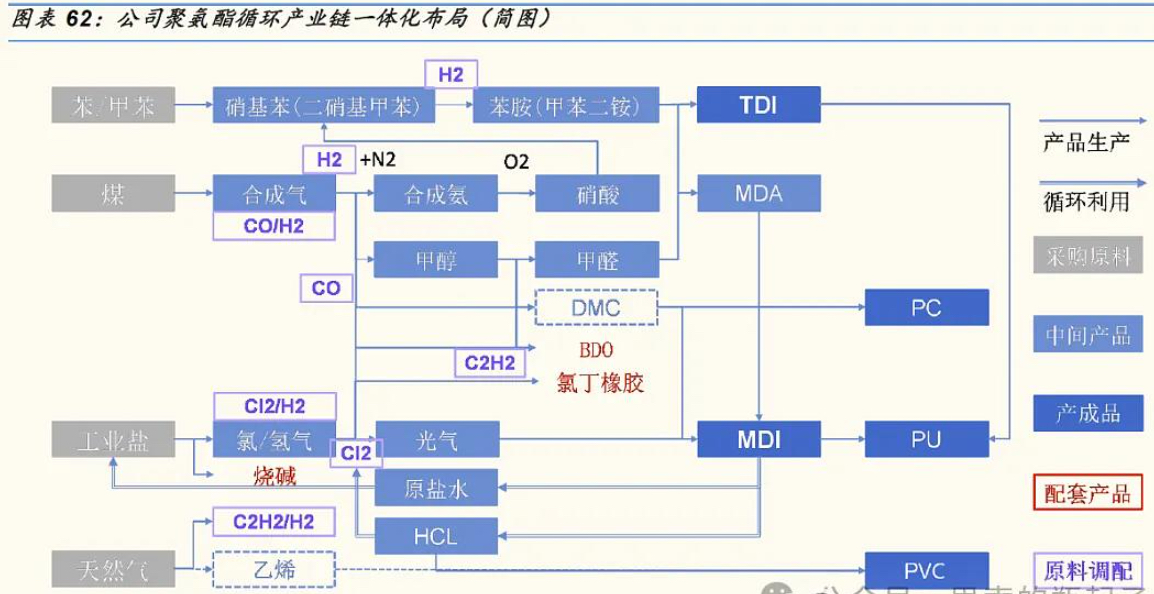

从国金证券研报的公司聚氨酯循环产业链一体化布局图,可以看出生产聚氨酯后产生的废料,如HCL氯化氢,又可通过石化工业循环生产制备MDI的光气。

虽然专业的不大懂,但能有这样一个结论:异氰酸酯和石化两大产业链紧密结合,在两大产业链上又衍生出了精细化学品及新材料产业。

二、经营情况

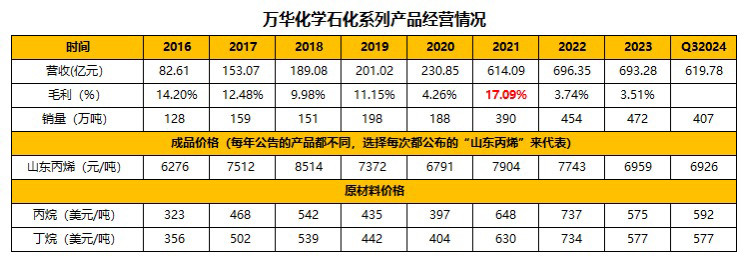

(1)我统计了2016年以来的数据,盈利情况非常不理想,特别是2022年以来毛利率下滑严重,22年3.74%,23年3.51%,这样的毛利率,净利润大概为负。

3%+这样低迷的毛利率,从经济学上分析,肯定是市场供大于求造成的,说明产品在市场上不具备较强的竞争力。不像公司聚氨酯产品,拥有寡头竞争的市场地位,即使在需求不足的情况,寡头们依然可以通过限制自身产能维持一定的毛利率。

石化板块毛利率最好的是2021年达到17.09%,那时是全球面临疫情影响,中国因为疫情管控理想,中国出口猛增30%,达3.36万亿美元,2021年中国GDP增速达到8.1%。而随着这两年经济低迷,需求下降,自然价格下降,毛利率严重回落。

公司2021年公告的化工产品价格都是大幅上涨:“2021 年公司石化产品价格与去年同期相比大幅上涨。全年来看,山东丙烯 均价 7,904 元/吨,与去年同期相比上涨 16.39%;山东环氧丙烷均价 16,551 元/ 吨,与去年同期相比上涨 38.81%;山东丁醇均价 12,269 元/吨,与去年同期相 比上涨 100.54%;华东丙烯酸均价 11,902 元/吨,与去年同期相比上涨 72.23%; 华东丙烯酸丁酯均价 16,348 元/吨,与去年同期相比上涨 95.78%;华东 NPG 进 口加氢均价 17,071 元/吨,与去年同期相比上涨 84.98%;华东 PP 拉丝均价 8,633 元/吨,与去年同期相比上涨 9.98%;华东 LLDPE 膜级均价 8,464 元/吨,与去年 同期相比上涨 15.64%;华东乙烯法 PVC 均价 9,624 元/吨,与去年同期相比上涨 37.94%。”

(2)从生产成本看,23年年报显示原材料成本占总成本88.20%,所以原材料的价格对生产成本有显著影响。

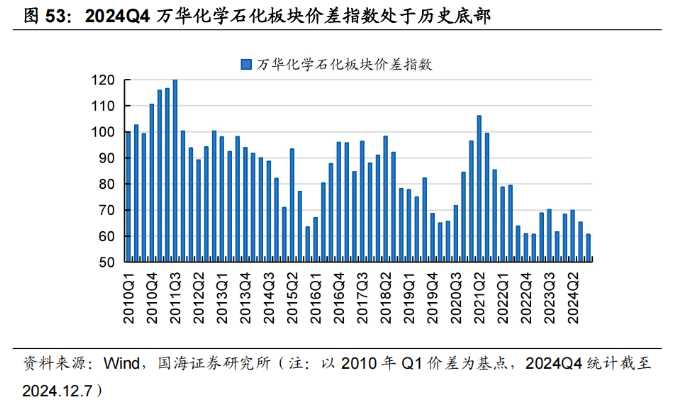

所以可以建立和聚氨酯类似的价差模型,产品和原材料的价差决定了化工板块的盈利情况。但公司化工产品种类多,还有各个产品权重等问题,自己没法像聚氨酯那样建立模型。写到这,又得说到国海证券。它建立了万华化学化工板块的价差指数模型。根据国海证券的价差指数模型,截至2024年12月7日,万华化学Q4石化板块价差指数平均为60.64,较2024Q3下降4.71,处于历史底部。

资料来源:《国海化工|万华化学11月报》

三、展望2025年

展望2025年,石化板块的毛利率有提升的可能。理由:1、从上游看,世界冲突结束,石油天然气等能源价格大概率下降,导致生产的原材料(丙烷、丁烷)成本下降。2、从下游看,国内积极的财政政策和货币政策,有望带来需求的复苏。

今天先写到这。后面继续围绕精细化学及新材料板块、以及美国加征关税对万华化学的影响等等方面来继续写。因为对化工行业的理解有限,权当抛砖引玉,不当之处,多批评指正。

郑重声明:

本账号主要是记录个人的投资所思所想。文章中所表达的观点仅为当时当下的个人观点,肯定有错误和遗漏之处。据此操作,风险自担。全网ID:岩子之路,欢迎广大投友多多探讨。

本文作者可以追加内容哦 !