作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

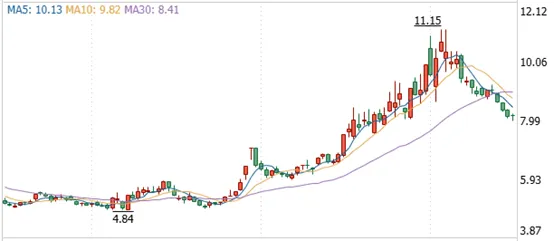

自2024年9月下半月以来,不少上市公司股价开启了上涨行情。其中,金属锆的市场表现颇为抢眼。深耕锆行业的$东方锆业(SZ002167)$,股价一度翻了一倍以上。国内电熔氧化锆及工业级海绵锆最大的生产商和供应商之一的$三祥新材(SH603663)$也一度涨了50%左右。

来源:同花顺-东方锆业 截至2024年12月18日

然而,与强势上涨的股价相反的是,近两年,东方锆业和三祥新材业绩都相当惨淡。

2023年、2024年前三季度,三祥新材利润连降两年,同比2022年已缩减近半。至于东方锆业,则已由盈转亏,两年累亏上亿元。

那么,东方锆业和三祥新材何至于此?2025将至,二者又将何去何从?

一、锆下游主要市场,需求不振

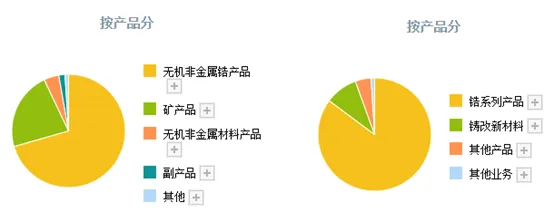

自成立起,东方锆业一直致力于深耕锆行业,收入均来源于锆行业。三祥新材则有“锆系、镁系、先进陶瓷系”三大业务板块,其中也是以锆产品为主,2024年上半年锆系列产品收入占总营收85.54%。

来源:同花顺2024年半年报数据 东方锆业(左)三祥新材(右)

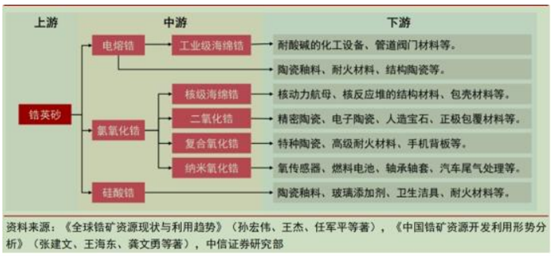

锆产业链的上游主要是海滨砂重矿物,经过洗矿、选矿后得到锆英砂。锆英砂可被直接加工成电熔锆、氧氯化锆、硅酸锆等锆制品。

锆具有极强的耐磨性、耐高温、耐腐蚀性,下游广泛应用于陶瓷、铸造、耐火材料等消费领域。其中,陶瓷是最大的消费领域,约占一半的需求量;其次是耐火材料,占比19%(数据来源于东方锆业2023年年报)。

来源:东方锆业2023年年报

然而如今,传统陶瓷和耐火材料的下游市场,都不是很景气。

传统陶瓷行业,主要应用领域为房地产行业和基建行业。2018-2021年全球建筑陶瓷产销量呈现震荡上升趋势,2022年全球建筑陶瓷产销量均出现下滑。2022年,全球瓷砖产量降至167.62亿㎡,下降9.7%,其中中国产量减少了15.5亿㎡。

耐火材料产品则广泛应用于生产钢铁、光伏玻璃、水泥、有色金属等领域,其中钢铁冶金领域占比约70%,对耐火材料的需求具有重要影响。

而房地产行业的低迷,也大幅减少了建筑行业的用钢需求。中钢协统计数据显示,2023年我国粗钢产量10.19亿吨,同比基本持平;全国粗钢表观消费量9.33亿吨,同比略降。产量大于消费量,总体供过于求。

二、锆产品价格下降,毛利率萎缩

总体来看,受到经济周期下行及国际地缘政治动荡的双重影响,陶瓷、耐火材料等锆系产品所依赖的传统行业陷入了低迷。

不过近年来,锆产品又被挖掘出了新的应用领域。比如,在光伏行业,电熔氧化锆可用于光伏玻璃窑炉内胆耐火材料及光伏玻璃添加剂。在生物医学行业,氧化锆陶瓷被广泛应用于种植牙、人工关节、手术刀、其他医疗植入体等。

在新能源行业,二氧化锆可以用于三元锂电池正极材料添加剂、用于固体氧化物燃料电池(SOFC);电熔氧化锆可用于陶瓷基刹车片。另外,含锆复合氧化物和含锆复合氯化物,还可以作为新能源固态电解质,用于生产固态电池。

应该说,这些热门赛道极大地打开了锆产品的想象空间。但想象归想象,落到实际来看,这些新型市场到底能带来多少增量还未可知。以固态电池为例,其自身还处在验证阶段,对于固态电解质的选择也没有统一的答案。

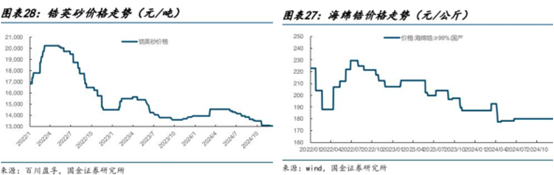

从企业数据来看,锆下游新型市场显然并没有扭转传统市场带来的低迷态势。2021-2023年,三祥新材锆产品销量分别同比增长11%、5.11%、3.95%,销量增长渐显乏力。另外近两年,锆产品价格也大幅下降。

随之一同下降的,还有企业毛利率。

2024年中报,三祥新材电熔氧化锆产品、东方锆业无机非金属锆产品,毛利率分别为28.7%、16.24%,同比2022年中报都减少了近10个百分点。

三、企业接连亏损,债务压力沉重

面对下游主要市场需求不振,东方锆业和三祥新材业绩低迷。不过对比来看,三祥新材尚有盈利空间,而东方锆业却是接连亏损,2023年、2024年前三季度,归母净利润分别为-7763.32万、-4129.83万。

同比三祥新材来看,东方锆业的亏损原因主要有二:

第一,同样生产锆产品,东方锆业的毛利率一向比三祥新材低了至少十几个百分点。

来源:公开数据整理

据三祥新材在财报中介绍,公司位于福建省小水电十强县的寿宁县,水电资源丰富,具有发展电炉熔炼产业的区域成本优势。那么反过来,在产品销售价格随行就市的前提下,东方锆业毛利率偏低,只怕也是因为生产成本偏高。

第二,除锆产品外,东方锆业还有一项拖后腿的矿产品。

根据东方锆业2024年半年度业绩预告显示,公司控股的孙公司Murray Zircon Pty Ltd(简称“铭瑞锆业”)重启的明达里矿区尚未达产,设备调试期间产出的少量重矿物存货分摊的单位成本较高,计提了较大金额的存货减值。

受此影响,东方锆业矿产品出现负毛利,2024年上半年为-4.96%。

而这个明达里矿区背后,还有一些故事。

明达里矿区位于澳大利亚,是东方锆业于2010年收购的,之前处于停产维护状态。

2021年,受疫情扰动、部分供应商减产提价以及下游应用领域的不断拓展,锆英砂价格震荡上行,锆行业整体处于景气周期。同年6月,东方锆业宣布重启明达里矿区。只是截至2024年上半年,历时三年,仍未达产。

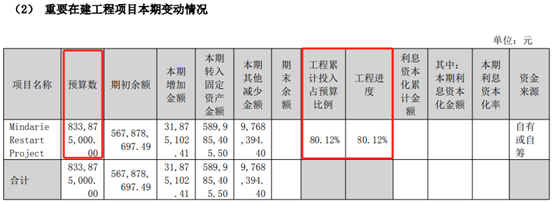

虽然明达里矿区未创造正收益,但投入成本可不低。截至2024年6月底,该项目预算8.33亿,累计投资约5.9亿元并已全部结转固定资产,工程进度为 80.12%。

来源:东方锆业2024年半年报

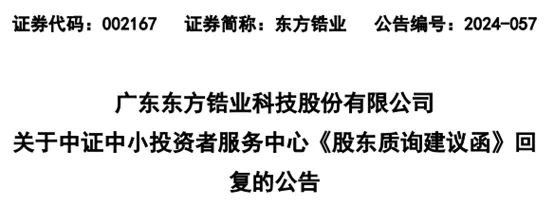

然而今年10月,东方锆业发布公告,拟将其持有的铭瑞锆业(主要资产为明达里矿区)79.28%的股权,转让给控股股东的全资子公司佰利联香港,且交易对价只有1个亿。

工程进度已经达到了80%,却要转手低价卖出。任谁看来,这笔买卖都不是很划算。为此,东方锆业还收到了中证中小投资者服务中心的《股东质询建议函》,质询交易事项的必要性、合理性。

来源:东方锆业公告

不过,从东方锆业财报来看,公司也确实面临不小的资金压力。截至2024年三季度,东方锆业流动比率、速动比率分别只有0.79、0.45,说明短期资产对短期负债的覆盖程度大概只有一半左右,短期偿债压力可见一斑。如今将矿业资源转手,怕也是无奈之举。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$五矿发展(SH600058)$

#收盘点评# #复盘记录# #华钰矿业3连板,涨价行情能否持续?#

本文作者可以追加内容哦 !