十年期国债由跌反涨,债券市场有所反弹。根据多方消息,央行约见了12月份来债券大牛行情中的激进机构,提示市场重视利率风险,后来官媒也发文确认,反映出信息并非空穴来风。债券市场终于迎来调整。

其实市场早就担心,如果十年期国债这么跌下去,可能会引起监管的注意。12月9日至12日,十年期国债连续6个交易日大跌,跌破了1.80%,大跌中积累了利率风险。十年期国债很少会短时间跌得这么深。

债券市场短期调整,是风险还是机会?多家机构认为,还是机会大于风险。对于2025年的债券市场,我们保持之前的观点,就是有望继续走牛。在监管干预下,债券市场可能重返震荡,但是中长期仍看好。

12月债券牛市,哪些机构在买?

多方市场消息显示,央行集中约谈了部分机构,包括银行、券商、保险资管、理财子公司、基金、信托等。国海证券发表研报称,十年期国债的主力买入机构由基金转向银行,三十年期国债的主力买入机构是基金和保险。

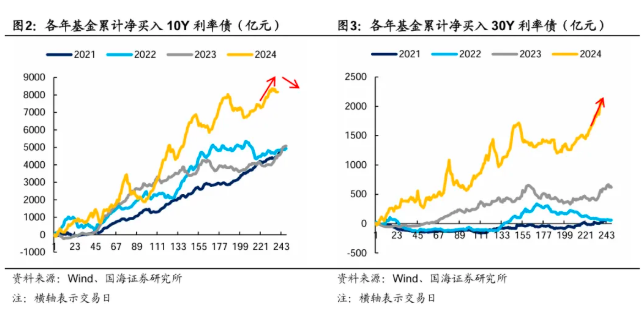

我们先来看基金。基金向来是买国债的重要力量,2024年12月,净买入十年期国债就达到8000亿元,这个数据远远超过过去几年。2021至2023年同期,基金净买入十年期国债的金额都没超过5000亿元。

基金主要配置的是利率债,但今年对利率债的需求没有增加,而是大幅增配十年期和三十年期国债。随着十年期国债的利率较快下行,基金已经有止盈动作,更多增配利率更高的三十年期国债。

银行的动作有所不同。2024年12月,大型银行增配5-7年期、7-10年期国债,而且配置规模不低,成为成交的主力之一。

国海证券总结原因认为,银行一方面可能在于补充8月卖债的久期缺口,另一方面,若明年监管限制大行的买债行为,使其更多聚焦于放贷,大行提前加大配置规模予以应对。

保险在持续配置地方债的同时,也在12月9日至13日加仓超长国债。地方债虽然维持高位,但是净购买金额有所减少。

保险出于回补久期、迎接来年开门红的目标,对三十年期国债的净买入明显增加。尤其是在12月11日,当日债市一度出现回调,保险对三十年期国债的增配规模达到140亿元,抓住收益率短暂上行的配置机会。

债市调整后,机会还有多少?

监管力量介入后,十年期国债收益率上扬,债券市场出现调整。由于前段时间利率下降太快,十年期国债下行的潜力已经不高,这使得部分资金止盈。这一轮调整后,风险在一定程度上得到释放,反而缓和了债市极端调整。

机构认为,从定价习惯来看,十年期国债公认的“风险线”可能是1.70%,短期内突破的难度比较大;当十年期国债的收益率高于1.75%时,市场的配置需求又提高。所以,债券很可能重返震荡市。

对于未来一年的债券市场,我们都不悲观,牛市有望继续走下去。这一轮调整,可能反而为资金创造入市机会。

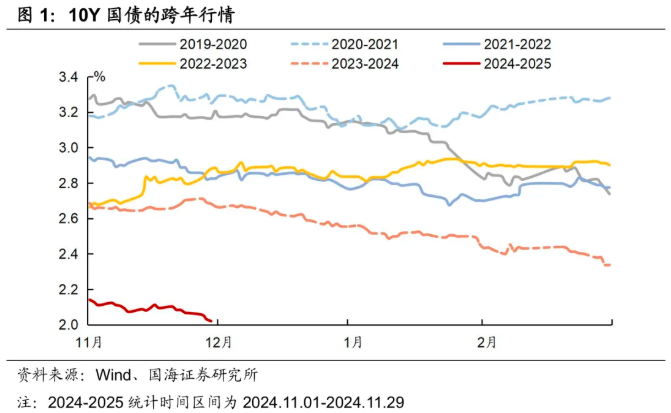

首先我们先看下跨年行情。2019年,债券市场大多出现“跨年行情”,一般发生在12月中旬到明年1月中下旬。机构逐步进场,对债券的需求明显提升,利率往往会下降。

对于经济基本面,市场对经济预期仍然偏弱,明年国内总需求不足的问题待解。如果资金对经济预期不高,十年期国债会继续保持低位,债券走强也就有了基础。

前段时间的中央政治局会议,货币政策的表述由“稳健的货币政策”变为“适度宽松的货币政策”。因此,市场预计明年货币偏宽松,降准降息的幅度将提升。偏宽松的货币政策是债券市场的重要支撑。

“资产荒”将继续,信用债供给偏弱。“资产荒”的本质还是经济预期不高,市场融资需求较弱,导致信用债供给减少。有机构直言,展望2025年,“资产荒”从总量层面仍未观察到缓解的趋势。

再加上存款利率降低,居民对稳健资产配置的需求提升,银行理财、债券基金、保险等资产快速增长局面可能还会持续。这会推动信用债的配置需求,成为债券市场利率下行的重要推动力。

总的来说,虽然十年期国债调整,利率风险受到监管,但是未来一年的债券走牛基础仍存。短期债券市场可能会出现调整,但是中长期仍看好。

$创业板指(SZ399006)$$上证指数(SH000001)$$国开债券ETF(SZ159651)$

本文作者可以追加内容哦 !