这是投资搜神记的第 322 篇文章

2500字 | 全文阅读约需15分钟

进入四季度以来,政策面利好消息频出,沪深两市交易放量,市场情绪明显回温。但多空资金尚未完全达成共识,导致核心指数近期波动较大,上证指数打响3400点“攻坚战”,一批优质资产当前估值依旧比较便宜,拥有十分明朗的反弹空间。

不过,在权益市场持续震荡之际,有一指数的表现有点“叛逆”——中证全指电力公用事业指数在今年以来累计上涨了16.18%,尤其在大盘下跌时展现出卓越的抗跌能力。(截至今年12月18日)

浅析其背后的原因,该指数的成分股属于稳定价值类标的,高股息分红稳定,又大多是细分行业龙头,因此具备了攻守兼备的属性,能在经济下行周期时提供防御性收益,也能在上涨行情中高举进攻大旗。

时值跟踪该指数的华夏中证全指公用事业交易型开放式指数证券投资基金发起式联接基金(简称华夏中证全指公用事业ETF发起式联接,A/C代码:022869/022873)正在发行,我们来一起深剖该指数,解析其当下的投资价值。

“稳”字当头,高股息板块尤其抗跌

我们先从指数的编制方案说起。中证全指电力公用事业指数(以下简称,全指公用指数),是选取了50只涉及电力、环保、储能等领域的股票作为指数样本,用于反映公用事业行业的整体表现。

在申万二级行业,全指公用指数中电力板块的总权重占比高达93%,可谓“含电率”极高。

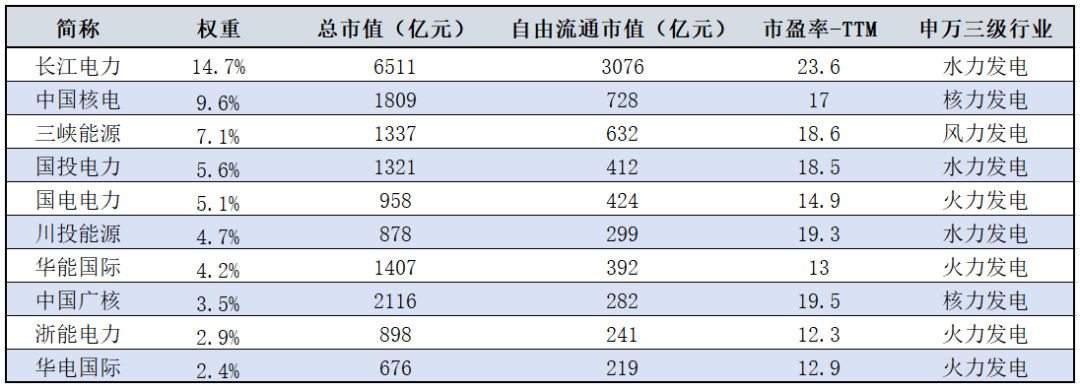

全指公用指数前十大权重股一览

数据来源:Wind资讯,成分股及权重数据截至2024.05.31,以上不作为个股推荐

如上图表所示,该指数成分股主要以火电、水电等传统电力企业为主,囊括一众长期表现优质的龙头企业,能够有效代表传统电力行业发展趋势,这也符合指数的定位。

提到公用事业行业,“高分红和高股息”总是我们首先想到的关键词,这已经是该行业由来已久的传统。其中以传统电力龙头企业的分红力度最大,自2017年以来,火电、水电板块近六年的平均现金分红率分别高达64.5%、55.8%。

以全指公用指数的第一大权重股长江电力为例,该公司承诺2021年至2025每年现金分红不低于当年净利润的70%,整个指数的分红力度可见一斑。

高股息的优势,是在经济下行周期时为指数提供防御性收益,抗风险能力强。

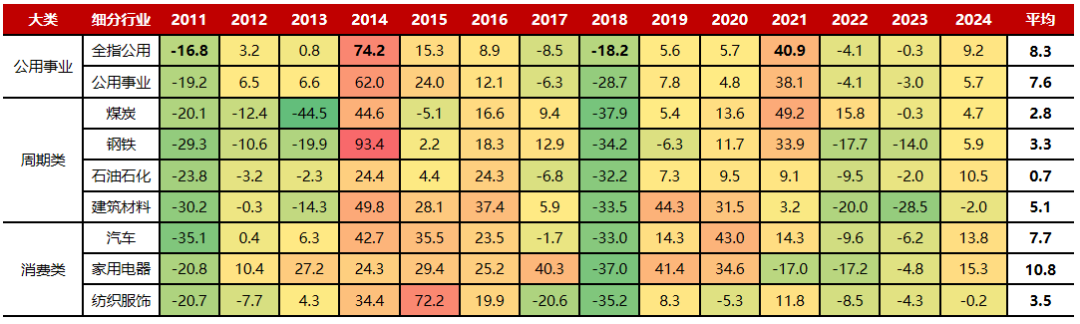

在过去两轮经济周期波动中,全指公用指数的平均收益率为8.3%,位居高股息板块年度收益前列,尤其是在2011年和2018年,全指公用指数展现出极强的控回撤能力。

2011年以来高股息板块年度收益率情况(%)

数据来源:华夏基金、申万宏源证券、Wind资讯,2011.01.01-2024.05.31

问题来了,指数的分红力度具备持续性吗?新“国九条”中相关内容给出了答案——在对未来五年资本市场提供指引的内容中,明确提出加大上市公司分红与回购力度,并对分红力度不足者进行风险警示。

作为推进落实“碳中和”战略的重要阵地,公用事业行业有明朗的发展前景,中央与地方政府近年来也相继出台多项政策,发挥传统能源压舱石作用,推动生态环保事业长期发展。

高成长性,细分行业龙头优势尽显

如果只看名字,很多人会以为传统能源跟传统工业一样,成分股是那些高市值、营收增速较慢的大盘价值股。

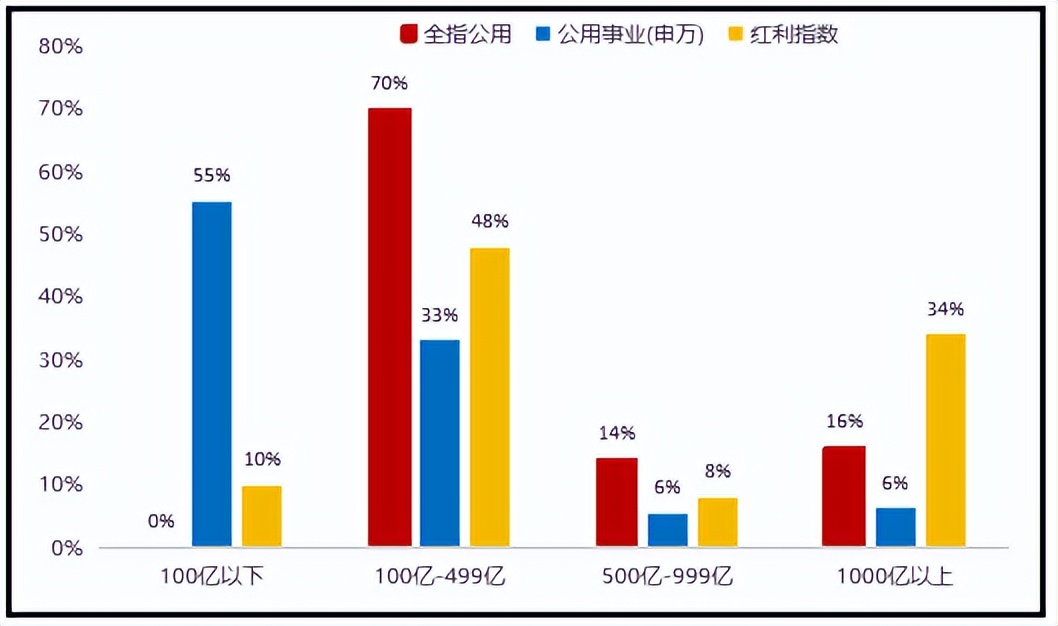

实则不然,全指公用指数的50只成分股大多是细分行业龙头,按市值分类整体偏中盘股。

三大指数成分股市值权重分布对比一览

数据来源:Wind资讯,成分及权重数据截至2024.05.31

如上图所示,与红利指数中大市值定位不同,全指公用指数仅有16%为1000亿元以上大市值,70%标的流通市值分布在100亿元-499亿元;另外,不同于公用事业(申万)指数,全指公用指数暂无100亿元以下市值权重,以大市值作为压舱石,风格偏中等市值股。

细分行业龙头股,较之行业龙头股,往往具备更好的成长性,往往会有更高的营收增速、净利润增速。再尔反映到指数表现上,其长期超额收益会更显著。

从一致预测来看,全指公用指数的营收、净利润2年复合增速处于较高水平。单就前十大权重股而言,其一致预测营收2年复合增长率为6.7%,一致预测净利润2年复合增速为17.8%。

这组数据表明,市场对于全指公用指数成份股的营业收入及净利润赋予较高预期,随着“碳中和”战略以及电力市场化改革不断推进,电力企业盈利能力有望继续改善,公用事业行业整体投资价值清晰。

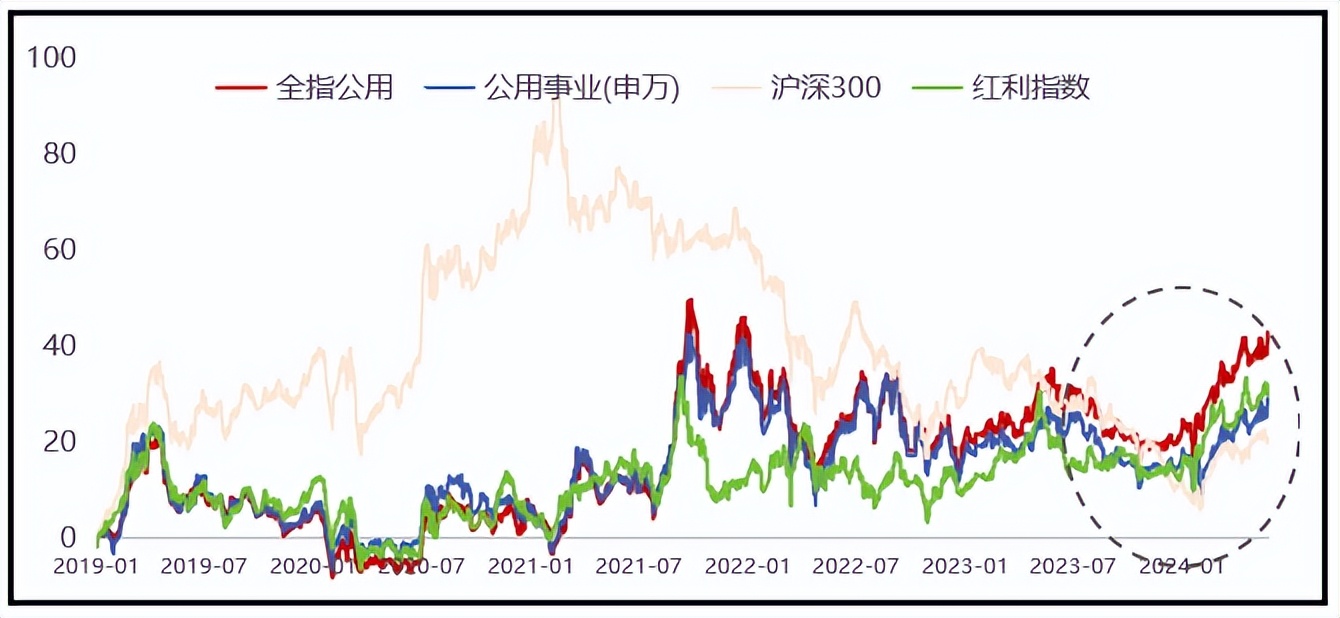

回溯过去五年,对比全指公用指数、沪深300指数以及红利指数等同类指数的表现,我们能准确地判断,全指公用指数的长期投资价值更高。

全指公用指数与沪深300等指数近五年走势对比

数据来源:Wind资讯,数据截至2024.05.30,指数过往业绩并不预示其未来表现

自2019年以来截至今年12月18日,全指公用指数累计上涨了40.36%,同期沪深300涨幅为30.93%,同期红利指数涨幅为28.09%。

尤为值得一提的是自2023年以来,我国经济增速受到一定影响,权益市场随之回调,在此背景下,公用事业板块逆势上升,近两年时间公用全指累计上涨16.94%,远超同期沪深300指数1.81%的涨幅,超额收益满满。

盈利预期保持向上,未来长期表现可期

在经历了近两年的逆势上涨后,全指公用指数目前的估值PE(TTM)在17倍左右,在近五年的估值区间中仍位于较低位置。

全指公用指数估值PE(TTM)变动一览

数据来源:东方财富Choice,数据截至2024.12.18

对比全指公用指数和公用事业(申万)指数的盈利情况,我们还发现:从每股收益情况来看,自2021年以来,全指公用指数每股收益(稀释)均优于后者,具备较强的盈利预期。

这意味着,在当前阶段布局该指数相关产品的性价比很高。并且,全指公用指数的盈利预期保持向上,表明未来有望继续贡献更丰厚的超额收益。

随着近年来大家对指数基金的需求越来越广泛,公募行业也在不断补足各类指数基金产品。目前行业内跟踪全指公用指数的理财产品数量有限,其中规模最大的是华夏中证全指公用事业ETF。

当前华夏中证全指公用事业ETF发起式联接(A/C代码:022869/022873)正在如火如荼的发行中,此产品面向广大普通投资者,无需开通证券账户便可在场外直接认购。

看到该联接基金的出品人是华夏基金,想必很多投资者朋友们已经放心了。作为权益指数产品规模排名行业第一的老牌公募,华夏基金深耕权益指数业务近20年,其累积的经验和成绩,以绝对优势领先行业。

截至今年三季度末,华夏基金旗下权益ETF数量达到91只,管理规模超过6700亿元,年均规模连续19年稳居行业第一;权益ETF规模在全行业市占率达到22.06%,也是行业榜首。另外,华夏基金也是境内唯一连续8年获评“被动投资金牛基金公司”奖的基金公司。

最后,我们衷心地建言投资者朋友们,如果你当前正苦于权益市场的震荡中,如果你正在寻找一直能长期穿越牛熊的理财产品,不妨通过认购华夏中证全指公用事业ETF发起式联接(A/C代码:022869/022873),一键布局50只公用事业行业的优质龙头。

(全文完)

风险提示:投资有风险,理财需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

本文作者可以追加内容哦 !