“增速放缓”是当前互金市场的主要现状。所以我们看到今年以来,很多机构都在“存量客户经营”、“优化产品结构”方面下足了功夫。

如果把目光聚焦到银行业的零售贷款业务,其实也面临着同样的问题。

比如,平安银行今年三季度末个贷规模较年初下降9.6%,兴业银行、民生银行在今年上半年个贷规模较年初分别下降1.67%、1.01%。$平安银行(SZ000001)$

连招商银行在今年的个贷业务增幅都不及去年同期。$招商银行(SH600036)$

诚然,银行个人贷款业务增势放缓,与宏观经济态势,以及房地产市场的变化有关,个人住房贷款业务已经不再是很多银行的“核心支柱”。

我们看到很多银行今年在个人贷款业务上,将发力点转向了个人消费贷、个人经营贷、汽车贷款等业务。

如此一来,各家银行的个人贷款业务结构也开始发生变化。

作为零售标杆,招商银行和平安银行一直被市场放在一起做比较,在当前大环境下,两家巨头的个人贷款业务变化趋势,或许也可以成为其他机构参考的方向。$招商银行(HK|03968)$

01 个人贷款业务结构变化表现

我们常说的「个人贷款业务」,一般包括:个人住房按揭贷款、信用卡贷款、个人消费贷款、个人经营性贷款。

各家银行在对产品的分类叫法上或略有差别,比如招商银行的个人贷款中针对个人的“小微贷款”其实可以理解为个人经营性贷款。

整体来看,虽然都是零售巨头,但两家银行在个人贷款业务中的产品结构布局并不同。

(1)余额占比变化

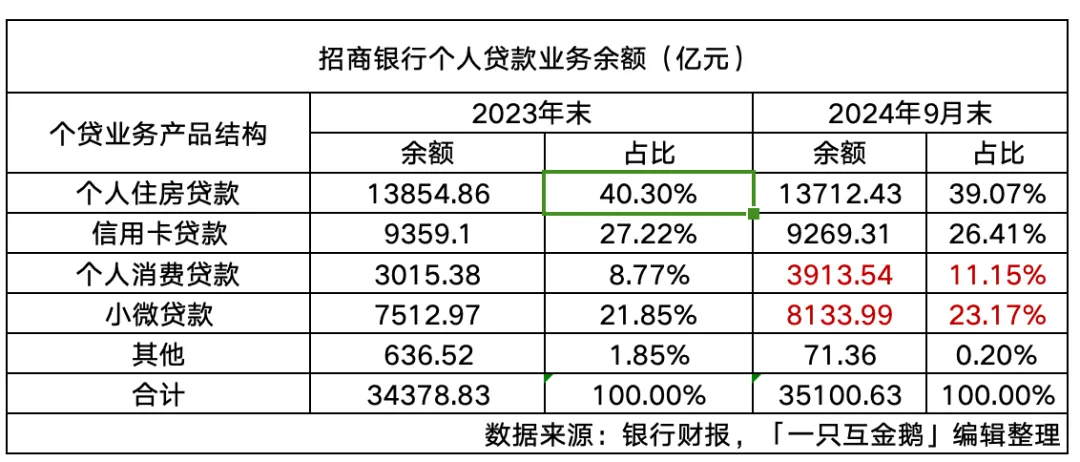

2024年三季度末,招商银行个人贷款业务规模已经超3.5万亿,其中占比最多的是个人住房贷款,占个人贷款业务余额的39%;

信用卡贷款、小微贷款余额则分别占个人贷款总余额的26.41%、23.17%,个人消费贷余额占比较少,只有11.15%。

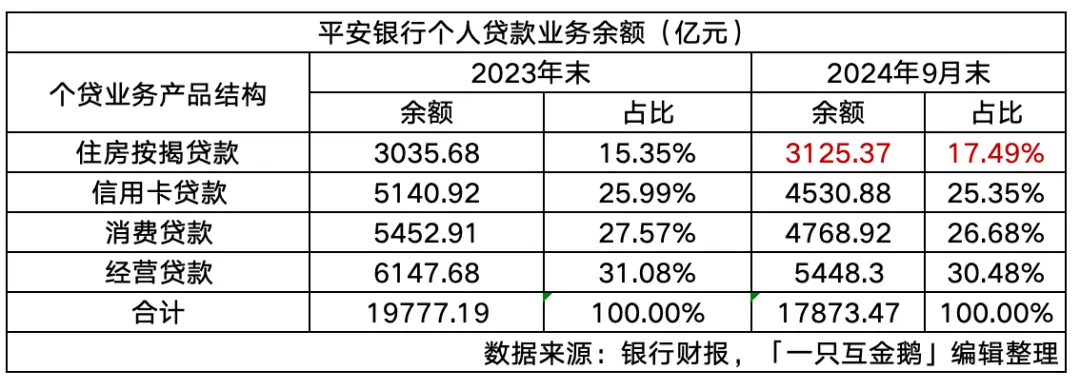

平安银行在三季度末个人贷款规模超1.787万亿元,较上年末下降 9.6%。

和招商银行不同的是,平安银行的各项个人贷款业务分布比较均匀,余额占比略微多一点的是个人经营性贷款,约占个人贷款余额的30.48%;

信用卡贷款、消费贷款分别占个人贷款余额的25.35%、26.68%;

住房按揭贷款占比最少,只有17.49%。

如果从数据变化趋势来看,不管是招商银行,还是平安银行,目前的个人贷款业务结构都可能会迎来变化。

首先,招商银行个人住房贷款在2024年以来余额下降较多,三个季度减少142亿,信用卡贷款余额亦有减少90亿。

其次,个人消费贷和小微贷款增势明显,前三个季度,余额分别增长超898亿元、621亿元。

这两项业务余额在整体个人贷款业务的余额占比也在提升——个人消费贷余额占比从8.77%增长至11.15%;小微贷款则从21.85%增至23.17%。

如果小微贷款一直保持这一增势,很难说未来会不会超越信用卡的地位。

再看平安银行几项个贷业务的变化,信用卡、消费贷和经营贷的余额占比比较平均,均在30%左右,但这三项业务今年的余额占比都略有下降,住房按揭贷款的余额占比则从年初的15.35%增至17.49%。

(2)不良表现:

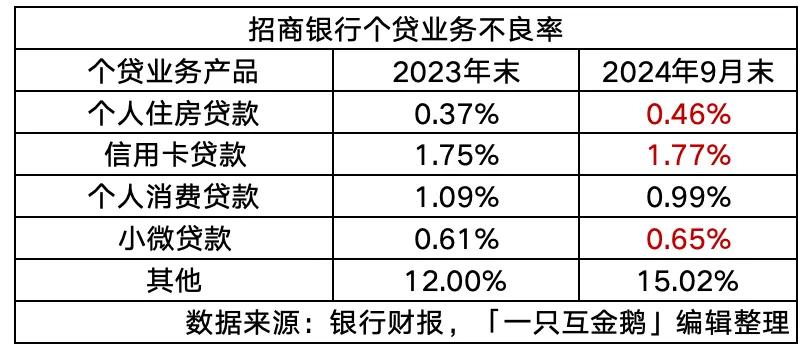

截至2024年9月末,招商银行零售不良贷款余额329亿,较年初增近24亿。

几项个人贷款业务中,除了个人消费贷不良率下降,从年初的1.09%到9月末的0.99%;

住房按揭贷款、信用卡贷款、小微贷款均呈现增长趋势,分别为增至0.46%、1.77%、0.65%。

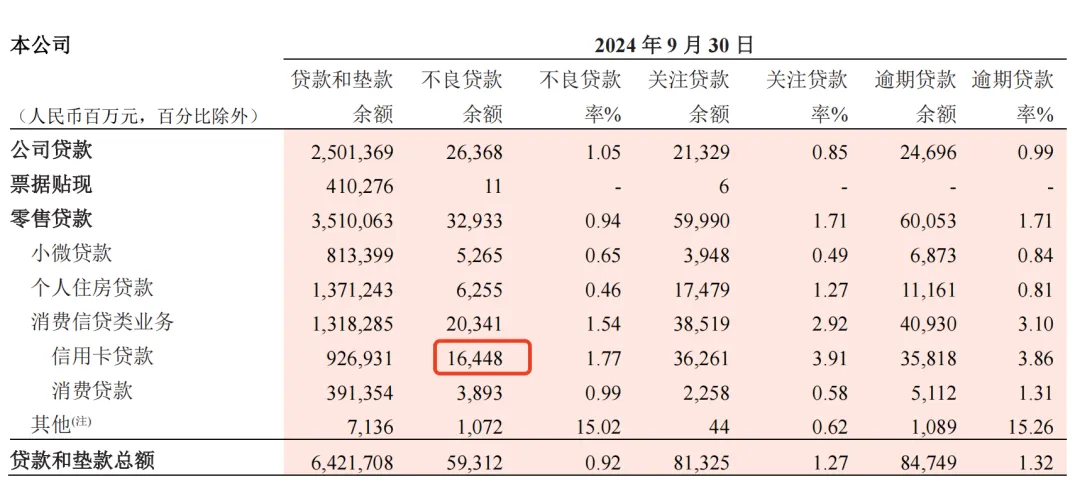

值得一提的是,招商银行个人贷款业务中,有一半的不良贷款来自信用卡。

9月末,招商银行信用卡业务不良贷款达到164.48亿元。远超其他几项个人贷款业务。

截图来自招商财报

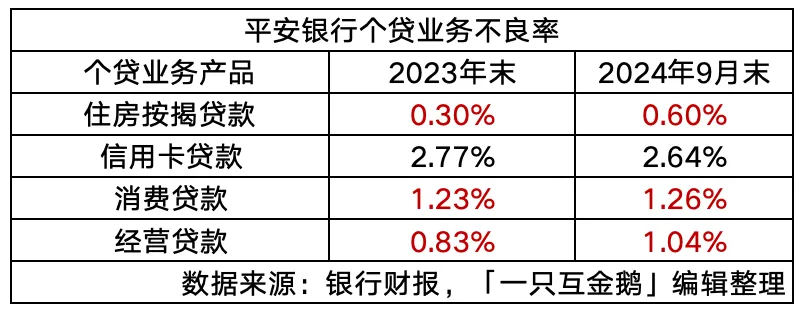

再看平安银行,截至2024年9月末,平安银行个贷不良达 255.29 亿,较 2023 年末减少 15.36 亿,不良率 1.43%,较年初上升 0.06 个百分点。

其中信用卡的不良率下降,但仍处于高位,达到2.64%;

经营性贷款、住房按揭贷款、消费贷不良率上升,分别达到1.04%、0.6%、1.26%。

总结来看,也并不是说余额增长,不良就会下降,比如招商银行增势明显的小微贷款业务,不良也在增长。但其个人消费贷余额增长,但不良却在下降。

平安银行这边信用卡余额三个季度减少610个亿,不良率下降0.13个百分点,但消费贷和经营贷的余额在减少,不良率竟然还在上升。

02 个人贷款业务发展趋势

在市场的挑战和机遇面前,招行和平安银行都在其相应的业绩说明会、投资者活动中提到“调整结构”的话题。

(1)招商银行

副行长彭家文:招商银行要做好资产负债管理,其实就是进一步做好净息差管理。资产负债管理的重点是管好结构。总体来看,在资产端,明年招行的资产组织方面会承受一定的压力。

招行一定要把结构做好,摆布好大类资产配置的结构,结构可能比定价更重要。

具体包括:大类资产配置以及信贷资产、投融资资产如何配比;贷款信贷资产中,零售贷款、对公贷款如何配比;零售贷款中,消费贷款、小微贷款和信用卡资产怎么配比。要通过形成好的资产结构,尽量提升资产的相对收益。

此外,提到9月份国家出台了多项刺激政策,彭家文提及,招商银行会在二手房方面加大力度。在利率下行周期里,要加快投放,早投放、早收益。

彭家文表示,观察到整个10月份,该行的当月按揭实际接单量比上个月增长了51%,抓住了结构性机会。今年到目前(11月)为止,招行二手房的投放在按揭新发放贷款中的占比45%,较去年末提升11个百分点。

从过去三年招行业务发展情况看,二手房在招行整个按揭投放里的占比不断增加。

招商银行预计未来房地产是一个存量市场,所以在二手房方面,会继续加大力度。相信明年如果做好二手房市场布局,抓好结构性机会,占比会继续提升。

(2)平安银行:

最近,平安银行在其投资者关系活动中表示,针对未来零售贷款的重点聚集方向有四点:

一、调整客群结构,持续扩大中低风险客群占比,针对按揭和持证抵押等业务深化落实“一行一策”,提升分行本地化经营水平;

二、完善产品体系,加快推进中风险、中收益产品的试点与推广,打造业务增长新动能;

三、升级风险管控策略,通过完善风险模型,提升新增资产质量;

四、深化综合经营,通过优化复贷方案、简化操作流程、提供专属权益等方式,满足客户多样化金融需求,提升客户粘性。

其实平安银行还有一个重点是发力新能源汽车贷款业务,2024 年 9 月末,平安银行汽车金融贷款余额 2,870.66 亿元,1-9 月个人新能源汽车贷款新发放 419.68 亿元,同比增长 54.8%。

2023年财报开始,平安银行把对个人贷款分类维度进行优化,其中持证抵押贷款、汽车金融贷款等产品按发放用途归入消费性贷款和经营性贷款 。所以上述数据中未能看出汽车金融贷款在个人消费贷和经营性贷款中的具体占比。

大环境的变化以及宏观政策的调整,我们不做过多解读,房地产贷款这一核心业务支柱发生变化以后,很多银行将目光转向个人经营贷和个人消费贷,这不仅考验着银行对存量零售客户的精准识别和精细化运营。

更重要的一点是,银行在个贷业务上转向个人经营贷和消费贷,也直接与互金市场的消费金融公司、小贷公司、民营银行等角色形成了竞争关系。

虽然很多机构从业者会认为,不同类型的机构,因为资金成本等关系,表面上面向的客群属性不同。

但在移动互联网、大数据技术极速发达的今天,一个相对优质的客户,在紧急需要融资的时候,究竟是会优先选择在刷短视频时看到的,只需要花几秒钟,简单三四个步骤就能下款几万块的网络小贷产品?还是会花费很多时间去咨询银行客户经理,再下载一个体验不那么顺畅的银行APP,找一个年化利率3%的产品?

这真得很难说。

本文作者可以追加内容哦 !