#【有奖】半固态技术利好显现,或将率先实现商业化?#

近年来,电池技术的迭代升级正在全球范围内掀起一场“绿色革命”。作为新能源赛道中至关重要的一环,电池技术直接决定了电动车、储能设备等领域的发展潜力。面对全固态电池工艺不成熟、成本高企等短期难题,半固态电池以其兼顾性能与生产优势的特点,成为了市场关注的焦点。站在投资的角度来看,半固态电池有望率先突破技术与产业化的瓶颈,为相关领域带来丰厚的红利,如果各位对于布局半固态领域感兴趣的话,不妨关注下$冠盛股份(SH605088)$

一、什么是半固态电池?有何优势,值得投资吗?

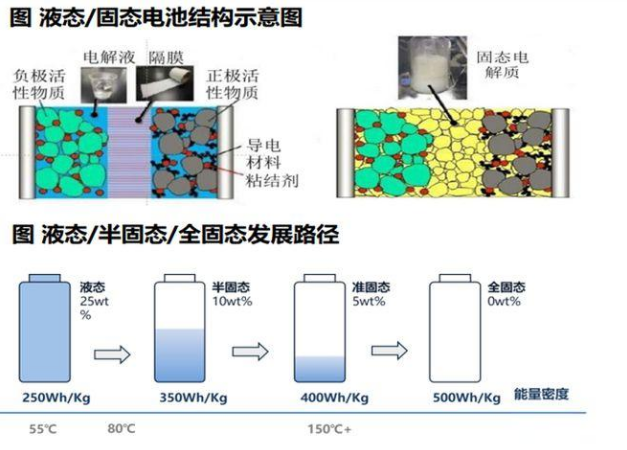

半固态电池:全固态技术的“优雅折中”

首先,我们需要明确,半固态电池并不是全固态电池的“妥协方案”,而是基于现阶段技术和成本限制下的“最优解”。全固态电池的优势固然诱人——更高的安全性、更高的能量密度,但其技术难点与成本压力同样令人望而却步。无论是固态电解质的研发,还是大规模制造工艺的突破,都需要更长的时间去攻克。

在此背景下,半固态电池的出现,不仅解决了固-固界面接触不良、电导率低等问题,还充分利用了传统液态电池的成熟工艺,实现了固态和液态技术的平衡。通过引入聚合物凝胶电解质和固液混合设计,半固态电池在安全性、能量密度和生产工艺兼容性之间找到了一个“黄金中点”。从投资逻辑上看,这种技术路线的选择,无疑更加现实且高效。

半固态电池的产业化优势

技术上的妥协并未削弱半固态电池的商业价值,反而让它在产业化推进上展现了独特的优势。由于半固态电池在结构设计上与传统液态电池保持较高的相似性,其生产工艺基本可以沿用现有的产线。这意味着,传统锂电池企业无需进行大规模的设备改造即可切入半固态电池市场。这种与现有工艺的“天然兼容”,直接降低了技术普及的门槛,也缩短了产品从研发到量产的周期。

相比之下,全固态电池的产业化仍面临重重阻碍,不仅需要重新构建产线,还需要巨额的资本投入来支持新型材料的研发与应用。因此,在未来的几年内,半固态电池很可能在新能源汽车、储能等高增长市场中占据先发优势,为产业链上的企业创造更多的盈利机会。

市场前景广阔,半固态加速渗透

从应用场景来看,半固态电池极有可能率先渗透到新能源汽车领域。当前,全球新能源汽车市场正在飞速扩张,消费者对续航里程、安全性以及充电效率的需求日益提升。半固态电池凭借其高能量密度和优异的安全性,能够在现有电池体系上进一步提升车辆性能,从而满足市场的核心诉求。

不仅如此,随着技术的不断完善和规模化效应的释放,半固态电池的单位成本有望逐步降低。相比于传统液态电池,半固态电池在提升能量密度的同时,还可以适配高比容量的正负极材料,进一步优化经济性。更重要的是,它并没有像全固态电池那样陷入“高成本、高门槛”的泥潭,而是在性能、成本和工艺之间找到了一条务实的发展路径。

据预测,到2030年,全球半固态电池的出货量有望达到65GWh。在新能源汽车之外,半固态电池在储能领域同样存在广阔的市场空间。伴随着全球可再生能源的普及,储能市场的需求也在逐年攀升,而半固态电池的安全性与经济性优势无疑能够进一步助推这一趋势。

投资机会:紧抓产业链核心环节

对于投资者而言,半固态电池的产业化进程无疑是一个值得关注的“黄金赛道”。在产业链的上游,固态电解质、聚合物凝胶等新型材料的研发公司有望受益;中游制造环节,则可以重点关注那些具备技术积累且能够迅速完成产线改造的传统电池龙头企业;而在下游应用领域,新能源汽车与储能市场的爆发增长将持续拉动电池需求,为整个产业链带来广阔的发展空间。

需要注意的是,尽管半固态电池具备显著的技术与市场优势,但产业化仍需要一定的时间来释放红利。因此,对于投资者来说,布局半固态电池领域更需要以“长线思维”来看待。在当前的市场环境下,抓住政策导向、关注技术进展,同时兼顾企业的基本面表现,或许能够在这条赛道上抢占先机。

二、冠盛股份(605088)——布局半固态的优势之选

2024年,新能源技术正迎来前所未有的快速发展。而在这一轮技术变革的浪潮中,半固态电池作为承接液态电池与全固态电池的“过渡方案”,因其技术可行性和商业化潜力受到市场高度关注。而冠盛股份(605088)凭借其聚合物技术路径的独特优势,以及在新能源领域的提前布局,成为了新能源投资者关注的焦点之一。在我看来,布局半固态电池赛道,冠盛股份是不可错过的“潜力股”。

冠盛股份选择的聚合物技术

半固态电池的技术优势无需赘述。作为液态电池向全固态电池的过渡产品,它结合了固态和液态电池的优点——既拥有较高的安全性,又能避免全固态电池界面阻抗大的难题,同时保留了液态电解液的高导电性。冠盛股份选择的聚合物技术路径,相比氧化物和硫化物路线,不仅在成本上大幅降低,还具有易成膜、稳定性高、界面兼容性好等多项优势。这种技术选择,恰好切中了半固态电池未来商业化发展的核心痛点。

从投资角度看,冠盛股份走的是一条务实且高效的技术路线。聚合物技术使得其半固态电池不仅性能卓越,还能实现柔性加工,满足不同应用场景的需求。技术上的领先布局,无疑将成为冠盛股份未来提升竞争力的强力砝码。

重大合作落地,商业化进程再提速

冠盛股份旗下的合资公司冠盛东驰,近期与中车西安车辆、中车大连电牵达成战略合作协议,这无疑是一个极具“里程碑”意义的事件。此次合作的背后,实际上是三方在新能源领域的优势互补:冠盛东驰提供其领先的半固态电池技术,中车在车辆制造及市场渠道上具备丰富的经验与资源。这种强强联合不仅为半固态电池的商业化进程打开了新方向,更为未来的技术创新与市场拓展奠定了坚实基础。

更值得一提的是,冠盛东驰当前正在推进的半固态磷酸铁锂电池项目,计划达产后年产量可达210万支。这意味着,冠盛股份已经具备了规模化生产能力,并能够迅速响应市场需求。在全球能源转型的大背景下,半固态电池作为低碳运输的重要载体,市场需求持续增长,冠盛股份的提前布局无疑为其抢占了行业先机。

技术与应用齐头并进,多领域布局显潜力

冠盛股份的技术布局并不仅仅局限于汽车市场。除了铁路运输机车领域外,其半固态磷酸铁锂电池技术已经拓展到了通讯基站储能、电动船舶、工商业储能、户用储能等多个领域。这一点非常重要:在新能源技术竞争日益激烈的当下,仅依赖单一市场显然无法实现企业的全面成长,而多元化应用场景的开拓,能够进一步分散风险、扩大收入来源。

例如,在储能领域,随着全球可再生能源的快速发展,储能市场需求暴增,而安全性和长寿命是储能电池的核心指标。冠盛股份的半固态电池技术,凭借其宽温域、高安全性等特点,正好切中了储能市场的痛点。而且,相较于新能源汽车市场,储能领域的技术壁垒相对较低,冠盛股份在该领域的布局,有望成为其收入的又一重要增长点。

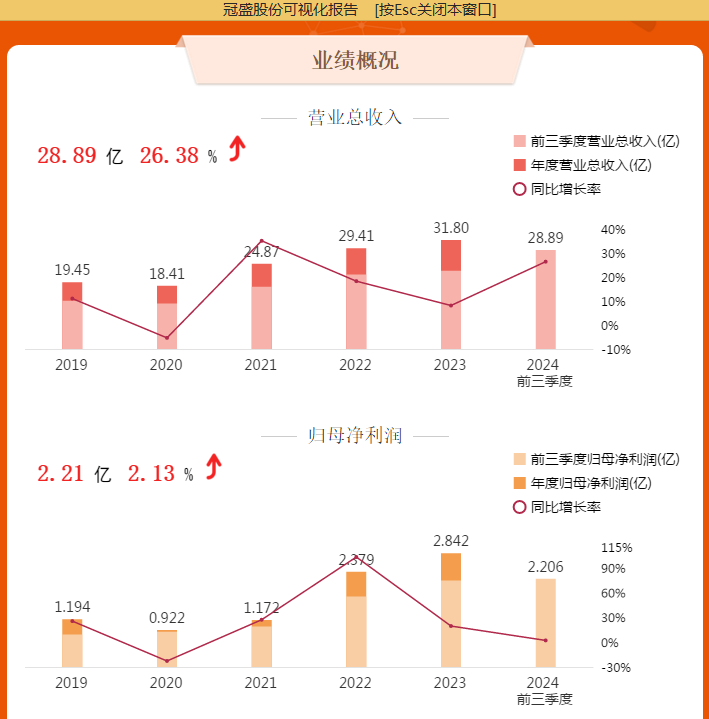

三季报展现实力,增长潜力可期

从财务数据来看,冠盛股份的基本面稳健,体现出公司强大的盈利能力和增长潜力。在2024年第三季度,公司实现营业收入28.89亿元,同比增长26.38%。虽然净利润的增长幅度略显平缓,但考虑到公司正在加大新能源项目的研发和市场开拓投入,这种增速完全在可接受范围内。

更值得注意的是,冠盛股份的总资产较去年末增长了26.47%,归属于上市公司股东的所有者权益也增长了15.67%。这说明公司在业务扩张和市场占有率提升方面表现强劲,未来有足够的资本支持其新能源项目的推进。此外,尽管短期内现金流有所承压,但这与公司业务扩张期的高投入高度相关,从长期来看,这种投入将在未来带来显著的回报。

展望未来:绿色革命中的新机遇

全球范围内的“双碳”目标为新能源产业创造了巨大的发展机遇,而电池作为新能源领域的核心环节,正站在变革的前沿。冠盛股份不仅选择了技术潜力巨大的半固态电池赛道,还在商业化和多领域拓展上做出了前瞻性的布局。从汽车零部件领域起家的冠盛股份,正在通过技术创新与产业升级,逐步完成向新能源领域的跨越。

对于投资者而言,冠盛股份的成长路径值得期待。当前,公司在半固态电池技术上处于领先位置,与中车合作也标志着其商业化进程加速,未来在新能源汽车、储能等多个市场中的应用场景扩展,将进一步打开公司业绩的成长空间。

结语:抓住“半固态风口”,投资未来

新能源技术发展如潮涌,而在这个浪潮中,半固态电池是当下市场化与未来技术之间的桥梁。冠盛股份凭借其在半固态电池技术上的领先地位和成熟的产业链布局,已经成为这一赛道上的佼佼者。站在现在看未来,冠盛股份不仅是一家“稳健成长”的企业,更是新能源革命中的重要推动力量。对于投资者来说,布局冠盛股份,就是在押注新能源技术的未来,更是在为自己的投资组合找到一匹充满潜力的“赛道黑马”。@冠盛股份 @股吧话题 @东方财富创作小助手

本文作者可以追加内容哦 !