导语 $浪潮信息(SZ000977)$ $高澜股份(SZ300499)$#炒股日记##复盘记录##强势机会##周期景气持续,半导体2025将与AI共舞?#

豆包应用火爆带动AI应用热潮席卷市场,资金开始盯上算力、液冷服务器方向;

梳理液冷相关产业链,以期挖掘出后市有望爆发的潜力个股。

事件驱动

12月18日,在上海举行的2024火山引擎冬季FORCE原动力大会上,火山引擎总裁谭待宣布豆包大模型家族的重磅更新。

豆包应用的火爆,给AI方向带来了无限想象空间,受此影响,A股市场AI硬件方向持续走强,算力、液冷服务器方向领涨。本期风口掘金栏目,旨在梳理液冷相关产业链,以期挖掘出后市有望爆发的潜力个股。

行业透视

一、液冷技术需求激增,推动高效散热与能效提升

液冷技术作为一种高效散热解决方案,近年来在数据中心、高性能计算(HPC)和电子设备等高能耗领域中得到了广泛应用。与传统的风冷系统相比,液冷通过冷却液直接传导和转移热量,实现了更出色的散热效果,能够有效支持高密度、高功率设备的稳定运行,并满足日益增长的计算需求和设备的散热要求。

液冷技术主要分为直接液冷(Direct Liquid Cooling, DLC)和浸没式液冷(Immersion Cooling)两大类型。直接液冷将冷却液直接引导至设备的热源上,通过冷却板或冷却管道将热量带走;浸没式液冷则将整个设备完全浸泡在绝缘冷却液中,实现更大范围的热传导效果,适用于超高密度和高功率设备的散热。随着全球数字化转型的深入推进,液冷行业的市场需求迅速增长。液冷技术作为一种稳定可靠的高效散热方式,已逐渐成为支持新一代计算和存储设备的核心支柱。

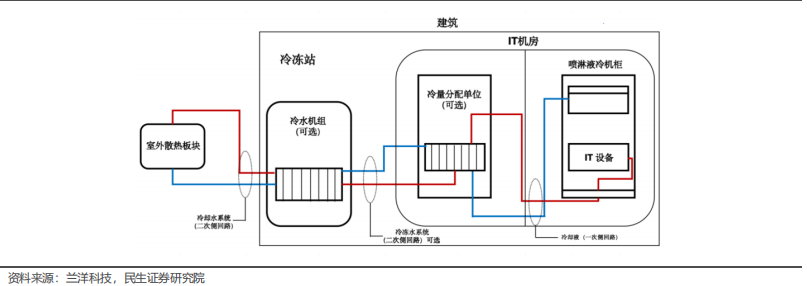

液冷机柜技术原理

液冷技术成为支持大规模和生成式 AI 发展的关键。大模型和生成式 AI 的发展对算力、算法平台和数据管理提出了全新要求,传统以 CPU 为中心的云计算基础设施已难以满足日益增长的交互需求。液冷产业链主要可以分为零部件厂商、专业制冷厂商和服务器厂商。零部件厂商主要有英维克、维谛技术、LiquidStack、3M等;专业制冷厂商主要有维谛技术、英维克、高澜等;服务器厂商主要有华为、中兴、中科曙光等。

液冷产业链示意图

数据来源:Wind资讯、西南证券整理

为了满足AI模型的训练和部署需求,数据中心需要大量高性能、高稳定性的算力资源,并需具备智能化的数据管理流程和高效普惠的AI开发平台,以实现基础设施对大模型和生成式AI的全方位支持。根据IDC统计预测,全球AI服务器将从2022年的195亿美元增长至2026年的347亿美元,复合年增长率达17.3%,AI服务器的快速增长同样拉动了相关硬件市场的需求,而液冷随着价值量提升,市场空间有望进一步打开。

算力硬件具备广阔的市场空间

二、AI大趋势下,数据中心耗电成为“阿喀琉斯之踵”

以电量=功率*时间计算,智算中心的运行取决于IT设备提供服务的重要程度。大中型数据中心大多配有双路市电+后备柴发作为保障,IT设备的运行时不间断。根据英伟达,其DGX-1服务器功率约3.5kW,全年功耗=3.5*360*24=30240kWh(1kWh=1度电)。根据国家能源局统计,2022年城乡居民生活用电量约13366亿kWh,年末全国总人口约14.1亿人,平均每人每年用电948kWh,换算每台AI服务器每年接近32个居民全年耗电量。根据测算,大模型训练需要近3750台AI服务器,而数据中心的总能耗不单单来自于IT设备,为IT设备提供支撑的电力、制冷等也会消耗电力。

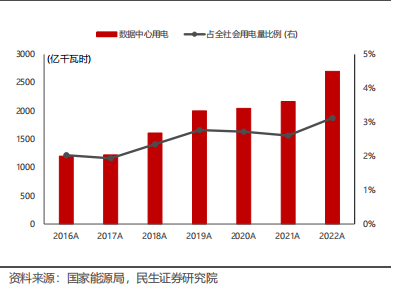

我国数据中心电量占全社会电量比重持续上升

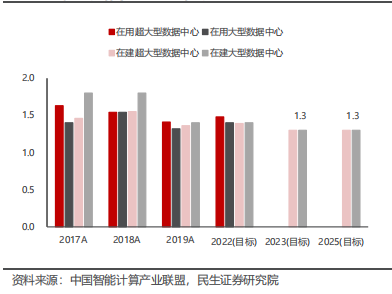

短期维度看,数据中心耗电量快速增长同PUE指标是主要矛盾。根据国家能源局统计预测,2022年我国数据中心总耗电量约2700亿千瓦时,同比增长约24.7%,占全社会用电量比重近3.1%(较2022年提升0.5pct)。在能耗变高的同时,在用大型数据中心PUE也存在较大提升空间。根据《东数西算下新型算力基础设施发展白皮书》统计预测,2022年我国在建超大型数据中心平均PUE需满足小于1.4的标准,23年需满足小于1.3的标准。

我国数据中心PUE情况

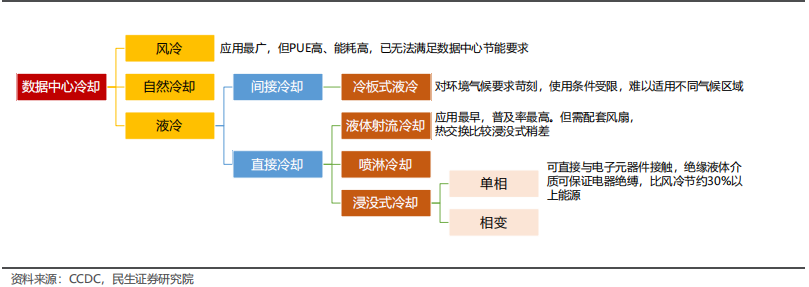

对于现代电子元器件而言,环境温度每提高10℃,元器件寿命就会降低30%~50%,影响小的也基本都在10%以上。数据中心的计算机服务器、交换机、存储器等IT设备的集成度越来越高,精密性也越来越高,使数据中心机房的空调负荷特点更加显著,表现为热负荷大、湿负荷小、单位体积发热量越来越大。数据中心制冷主要采取风冷+液冷,液冷有望成为大数据中心主流方案。

根据IDC圈,液冷的冷却能力较风冷而言高1000~3000倍,且液冷对环境要求更低,适应性更强。根据Dell'Oro统计预测,2022年-2027年数据中心基础设施(DCPI)收入CAGR有望保持8%,27年有望超350亿美元。且随着英特尔、英伟达、AMD等处理器与加速器性能的提升,数据中心机架功率密度会再度提升。根据Dell'Oro预测,直接液冷和浸入式冷却(单相和两相)预计将大幅增长,到2027年将达到17亿美元,占热管理收入的24%。

数据中心冷却技术分类

三、国内运营商加速推进液冷落地,2028年市场规模将增至102亿美元

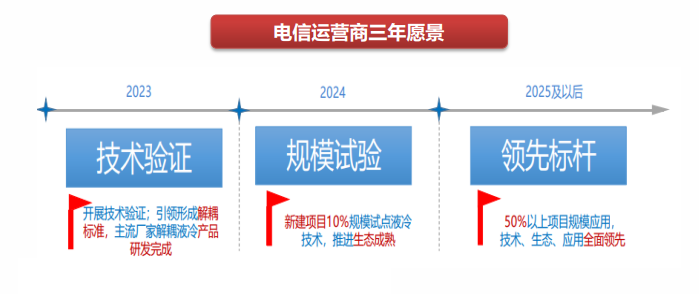

《电信运营商液冷技术白皮书》指出了电信运营商在液冷方面的三年愿景,2023年,开展技术验证,充分验证液冷技术性能,储备规划、建设与维护等技术能力;2024年,开展规模测试,新建项目10%试点液冷技术;2025年,保证50%以上项目规模应用,推进形成标准统一、生态完善、成本最优、规模应用的高质量发展格局。

数据来源:《电信运营商液冷技术白皮书》,西南证券整理

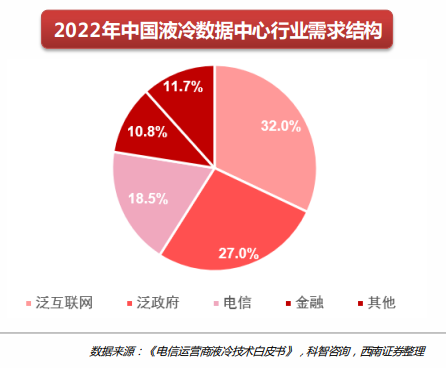

根据科智咨询,泛互联网行业以及泛政府行业目前液冷技术应用最为广泛。2022年,中国液冷数据中心市场需求中,泛互联网行业液冷数据中心需求规模最大,达到32%。一方面以公有云为代表的应用场景具有高密属性,需要采用更为高效的散热方式;另一方面,头部企业逐步在自有数据中心中开展液冷技术探索与验证,带来相应需求。

国内服务器厂商积极布局,主流服务器制造商已在2022年陆续开始建设标准化规模生产冷板液冷服务器的产线,头部大厂均已明确布局战略,助力液冷产业化。从运营商招标结果来看,中国移动2023年至2024年新型智算中心项目共集采2454台AI服务器,液冷比例高达87%;中国电信AI算力服务器(2023-2024年)项目共集采4175台AI服务器,液冷服务器占比25%。

数据来源:C114通信网,IDC,西南证券整理

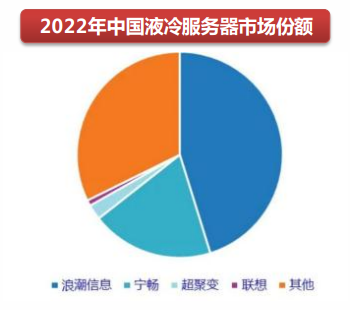

对于现有服务器厂商来说,布局液冷服务器难度不高,市场竞争主要集中在现有厂商中。据IDC数据,2022年浪潮、超聚变、宁畅位居我国液冷服务器市场前三,占据了七成左右的市场份额。浪潮位列第一,超聚变、宁畅凭借液冷服务器的率先布局、系统的液冷定制方案排名第二、第三位。

数据来源:C114通信网,IDC,西南证券整理

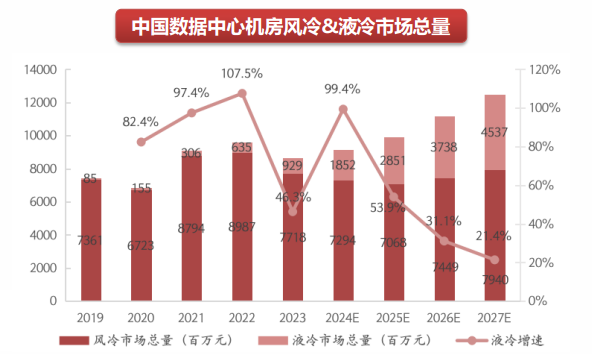

中国液冷市场逐年扩张,未来有望继续保持增长。2023年数据中心机房液冷市场为9.3亿元,同比增长46.3%。2024年预计数据中心支出将回升,机房冷却市场(不包括冷板)总值可达到人民币90亿元。其中液冷技术的渗透率将超过10%,并预测2024至2027年期间的年复合增长率将达到约50%,到2027年市场规模将达到人民币45亿元。

数据来源:国家互联网信息办公室,西南证券整理

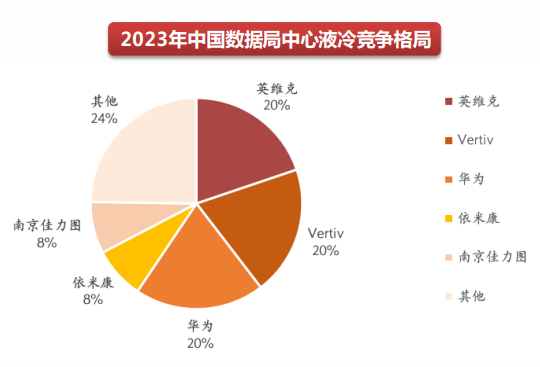

在2023年中国数据中心机房冷却市场(不包括冷板)中,英维克、Vertiv和华为各占据20%的市场份额,依米康和南京佳力图分别占有8%的市场份额,剩余25%的市场由其他公司占据。

数据来源:公司数据,西南证券整理

根据IDC统计预测,全球AI服务器将从2022年的195亿美元增长至2026年的347亿美元,复合年增长率达17.3%,从AI服务器的快速增长下我们也能窥探硬件迭代趋势。根据IDC的最新数据,中国液冷服务器市场在2024年上半年继续快速增长。市场规模达12.6亿美元,同比2023年增长98.3%。2023至2028年间,中国液冷服务器市场的年复合增长率将达到47.6%,预计到2028年市场规模将增至102亿美元。

投资策略

西南证券在研报中表示,随着液冷技术的不断成熟和市场需求的增加,市场空间不断扩大。液冷技术应用正在快速推进,电信运营商和互联网厂商积极推动市场需求。液冷服务器的招标比例持续上升,全球和中国的液冷市场增长迅速,预计到2030年全球市场将达到213亿美元(MarkettoMarket数据),中国市场到2027年将达到45亿元(国家互联网信息办公室数据)。

民生证券在研报中指出,随着GPU功耗升级拉动液冷渗透率提升,产业链上下游有望协同推进液冷机柜与服务器解耦,引领形成统一标准。同时随着智算中心落地,液冷技术有望得益于适配芯片生态快速放量相应解决方案,建议关注产业链相关核心公司。

公司梳理

1、英维克:数据中心液冷全链条自研龙头

公司是业内领先的精密温控节能解决方案和产品提供商,致力于为云计算数据中心、算力设备、通信网络等领域提供设备散热解决方案;

公司深耕数据中心精密温控15年,是全链条液冷开创者,产品已规模应用于华为、中兴通讯、超聚变、百度、阿里、腾讯等知名大厂。

2、高澜股份:电气水冷领域龙头

公司持续推进电力电子热管理、智算中心热管理、 储能热管理等业务发展战略;

在浸没液冷系统、冷板液冷系统、算力服务器、储能 热管理机组等方面持续投入资源,加强战略市场和市场推广。

3、申菱环境:温控解决方案龙头

公司是全球领先的数据中心温控散热解决方案服务商和专业特种空调系统解决方案服务商,布局数据中心、特种工业等多个领域;

液冷0-1赛道开启,公司已推出基于智算、超算等多种数据中心发展需求的风液同源大液冷系统。

风险提示

市场竞争加剧,技术更新风险,液冷应用进展不及预期。

本文作者可以追加内容哦 !