今日(20日),小菜园国际品股份有限公司(简称“小菜园”)在香港联合交易所成功上市,这对国内餐饮市场资本化具有绝对战略意义,也为正在积极筹备上市的绿茶、老乡鸡等企业带来更多积极信号。

此时此刻,小菜园给餐饮赛道带来了新的力量,“饭菜消费”的资本化现在或许是最好时机。

图片来源:小菜园官网

市值哥发现,本次IPO吸引了市场极大关注。

在2022年11月和2023年6月,Harvest Delicacy就以1.5亿元、2.5亿元认购了小菜园的可换股债券;当年12月,Harvest Delicacy又出自1亿元以每股9.3元认购了第二轮的优先股,Harvest Delicacy的持股比例也达到了7.01%,小菜园的估值也到了100亿元左右。当然,中间还有一份他俩间的“对赌”条款。

市值哥认为由于对赌的内容主要聚焦在股价市值上(上市后市值不低于估值130%),而非公司业务上,董事长汪书高愿意接受这个条件是对公司上市后的资本表现有着足够的信心和底气。

或许,这位安徽老哥正在为餐饮上市公司蹚出一条资本信任之路。

从配发结果来看,小菜园的最终最终发售价定为每股8.50港元,发行约1.01亿股股票,筹资8.6亿港元。其中面向散户的公开发售部分获得1.44倍认购,国际配售股份获得1.29倍认购,已经成为了2024年最受欢迎的餐饮IPO项目之一。

PART 01 上市首日表现不俗

据披露公告显示,此次发行,小菜园全球发售预计募资总额为8.60亿港元,募资净额7.84亿港元,募资用途为用作持续扩大公司的门店网络,增强供应链能力,升级公司的智能设备及数字化系统以提高信息技术能力,以及营运资金和一般企业用途。

今日上午9点30分,小菜园正式登陆港交所。虽然19日小菜园暗盘收盘报8.43港元,较上市价微跌0.82%。但上午开盘后,涨幅明显,截至上午休市,涨幅4.47%,报8.88港元/股,总市值达104.47亿港元。而小菜园的市盈率(TTM)也暂时停在了17.82上,相较海底捞目前的20.51市盈率(TTM)及九毛九15.07的市盈率(TTM),港股餐饮企业目前已经处于15-25的市盈率区间。

说起小菜园,自2013年创立之初,即在安徽开设了首家门店,并随后逐步将业务版图扩展至江苏、上海、浙江、北京、湖北、天津、广东、河北、河南、山东以及江西等多个地区。

图片来源:小菜园官网

追溯其上市之路,小菜园于今年1月16日首次提交了上市申请,但遗憾的是,直至文件失效也未获得明确进展;随后,今年7月,小菜园再次向香港证券交易所递交了上市申请;进入8月,小菜园成功通过了中国证监会的IPO备案,标志着其获得了通往上市的重要许可;再经过为期4个月的严格审核流程,最终在12月4日,小菜园正式获得了香港证券交易所的上市聆讯通过。

其更新的招股书披露数据显示,截至2024年11月26日,小菜园已在中国14个省份的146个城市及县级地区开设了663家直营店铺,细分为658家“小菜园”品牌门店和5家其他子品牌门店。在门店扩张方面,从2021年至2023年,以及至今年8月底的时段内,小菜园分别新增了107家、48家、132家和109家门店。

而业绩方面,近年小菜园也实现快速增长,并保持较好的盈利能力。

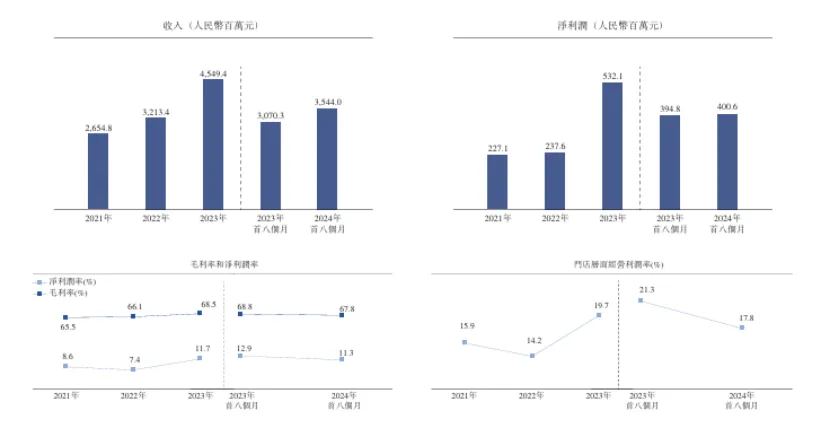

招股书显示,2021年至2024年1-8月,小菜园的营收分别为26.45亿元、32.13亿元、45.49亿元和35.43亿元。净利润分别为2.27亿元,2.37亿元,5.32亿元和4亿元。

对于市值哥这种喜爱外卖的懒男而言,更喜欢看看外卖的数据,毕竟这个自己贡献大。

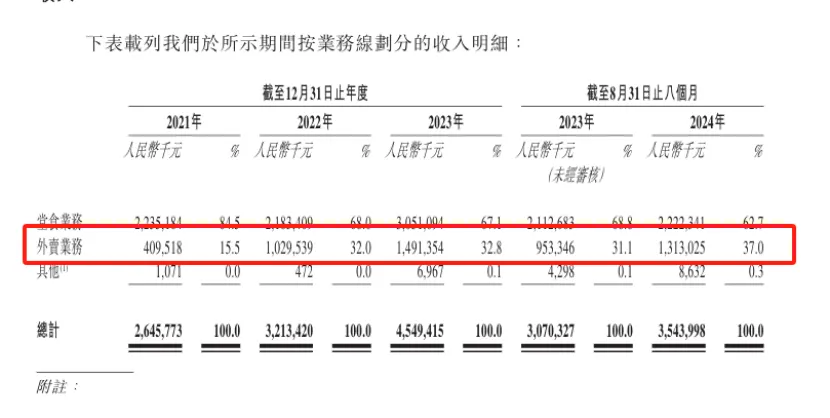

看数据,小菜园的外卖业务呈现出稳健的收入增长态势。在2021年至2024年1-8月期间,其外卖业务收入占总收入的比重逐年攀升,具体比例从2021年的15.5%增长至2024年1-8月的37.0%,期间在2022年和2023年分别达到32.0%和32.8%。

与此同时,“小菜园”门店的外卖订单平均消费额在同一时间段内分别为85元、74.5元、78.6元和71.2元。

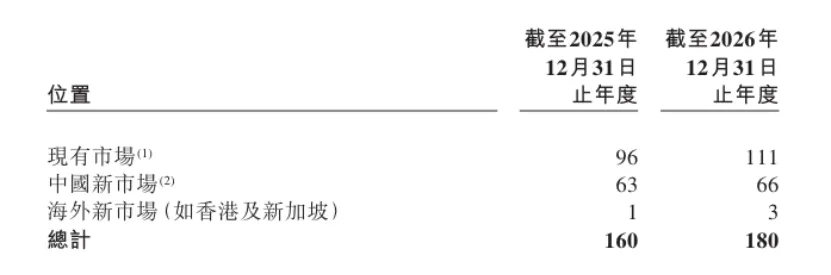

而随着小菜园的正式上市,小菜园将大部分募集资金将用于扩大门店网络,以扩大自身的地理覆盖范围,并提高市场渗透率。据了解,小菜园计划在2025年至2026年分别开设约160家和180家“小菜园”门店,至2026年底,预计小菜园将运营超过1000家“小菜园”门店。

PART 02 餐饮行业迎来新估值

“小菜园赶上了好时候。”一位熟悉资本市场的人士告诉市值哥。

从今年9月开始,港股快速脱离底部,成交量增加,无论是新股募资规模还是IPO家数,都较之前有明显增长。

这个时候,市场整体市盈率抬高,此时发行新股,发行价更为合理,也可以扩大融资规模,为业务发展准备足够的资金。这无疑为接下来计划在港上市的其他餐饮企业打了一剂强心针。

市场统计数据显示,今年9月、10月,港交所融资额分别创下2023年1月以来的第一和第二大单月融资额纪录,涌现了美的集团、地平线机器人-W、华润饮料等大型IPO项目;11月,港股IPO市场维持活跃,顺丰控股等7家企业成功登陆港交所主板,并有26家公司递表港交所,创下年内新高。

一系列数据充分表明投资者增强对港股IPO市场的信心和兴趣,特别是对其中的优质标的报以较高期待。

而餐饮则是典型的优质内需赛道重要标的。随着小菜园的成功上市,也有望为后续诸如绿茶、老乡鸡等大众便民中式餐饮迎来新估值体系。

根据弗若斯特沙利文的资料,大众便民中式餐饮市场是中餐市场的一个细分子市场,客单价为人民币100元以下,也是2023年中国中餐市场的最大分部,约占总市场规模的88.7%。

据统计,大众便民中式餐饮市场的市场规模(按收入计)由2018年的人民币30,103亿元增长至2023年的人民币36,187亿元,即2018年至2023年的复合年增长率约为3.8%。

而未来同样乐观。据预计,中餐市场的市场规模于2028年将达到人民币61,897亿元,随着对优质、便利且具可负担价格的产品和服务的需求不断增长,预期中国大众便民中式餐饮市场规模于2028年达人民币55,871亿元,也就是说2023年至2028年的复合年增长率约为9.1%。

因此,随着市场不断扩容,带动品牌餐饮企业快速扩张期,这也成为了一个较好投资节点,容易形成业绩与估值的戴维斯双击行情。

市值哥给大伙举个例子,2018年9月,海底捞登陆港交所,当时资本市场给予其超50倍PE,到了2021年2月实现市值巅峰,期间累涨超240%。

如今,餐饮行业看似充满挑战,实则未必全然是一件坏事。尽管业内竞争激烈、洗牌频繁,但这正促使整个行业向更高质量的发展阶段迈进。

在此过程中,必然有佼佼者能够崭露头角,成为新一轮增长周期的领跑者。小菜园已经率先占据了有利位置,而对于后续如何跟进,市值哥将持续保持密切关注。

$小菜园(HK|00999)$

本文作者可以追加内容哦 !