这是「岩松观点」第1819篇原创文章

虽然现在资金都跑去炒AI和芯片概念,但科技方向已经涨幅不小了,再去追高风险巨大,不小心就要高位套牢。这个时候更应该为下一阶段行情布局多做准备,多挖掘估值还在低位的方向,储备好低位股票池,等市场风格切换时就是我们收获的时候。比如中央工作会议强调的消费方向2025年就具有比较高的确定性,目前估值整体也还在低位。

今天我们继续挖宝A500指数,看看55家精选公司中的珀莱雅。

公司是国货美妆龙头,成长性优秀,目前的历史估值分位仅为个位数,未来将受益于国家大力提振消费系列政策的落地。

老规矩,我们不做未来的判断,主要用“股查查”系统配合“五步分析法”,针对公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

珀莱雅:国货美妆王者

先简单看看公司股价历史表现。

珀莱雅从2017年末上市就一直涨到2023年初,股价从个位数涨到3位数,妥妥的十倍大牛股。23年调整到现在也1年多了,最大跌幅接近50%,看着不少,但我们之前介绍的很多公司同期都是跌了70~80%的,都把之前的跌幅完全抹掉的。相比之下,股价没有跌透彻也算一个小瑕疵吧。

一、是不是一家好公司?

首先,我们要看看公司是不是有持续赚钱的能力,之后看公司资产结构是不是健康,赚钱容不容易,生意模式好不好和护城河深不深。

股查查显示,珀莱雅财务评分96分,超过了99%的股票,行业排名第1。说明公司财务情况非常优秀,是一家超越全市场99%以上公司的优质企业。

营收是一切的基础,利润是股东最真实的回报,进一步看看公司营收规模和利润情况。

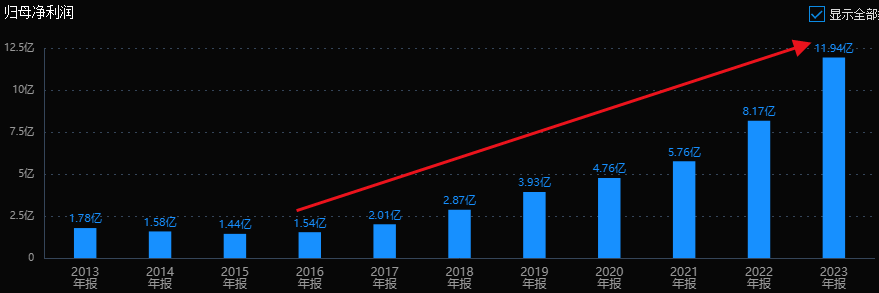

很明显,珀莱雅股价大涨不是没理由的,公司2017年上市前利润只有1.5亿,2023年利润接近12亿,复合年均增长率达到34.5%。

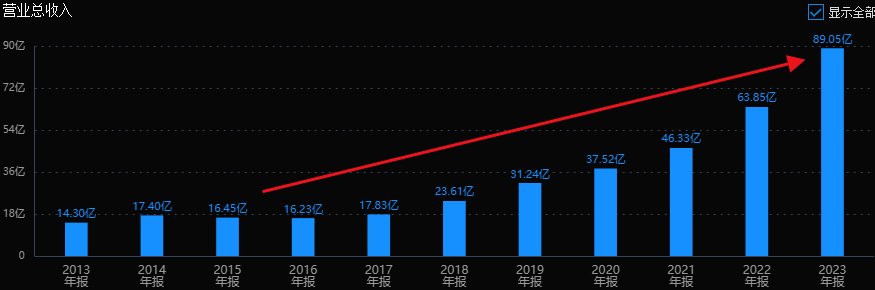

营收从18亿增长到接近90亿,是首个迈入80亿元俱乐部的国货美妆企业,也可能是第一个冲刺百亿的。这种营业规模和利润同步快速增长是最健康的增长情况。

接着看看公司赚钱的能力如何。

毛利率70%,非常优秀,但净利率只有14%就一般了,不过这不影响公司ROE接近30%。

A股市场的平均ROE大概8%~10%,低于平均水平的公司基本没投资的价值;ROE10%到15%算一般公司;ROE15%到20%的是杰出公司;ROE超过20%可以称为优秀公司。而公司已经接近30%,堪比茅台。

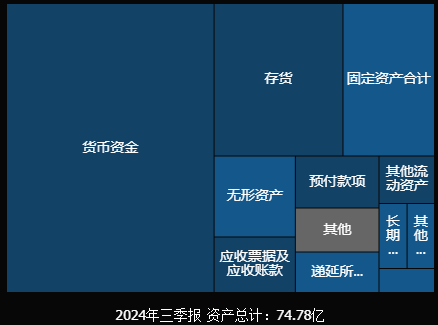

公司资产结构也不错。总资产超过75亿,净资产48亿,资产负债率34%,非常健康。进一步拆开看,固定资产8.4亿,货币资金36亿,占比接近50%,明晃晃的写着我有钱。第二大资产是存货,不到12亿,占比16%,应收项目不到3亿,占比不到4%。应付项目却高达10.5亿,说明公司在产业链中话语权比较高,不但不用被客户赊账、压货,还能占用产业链资源。

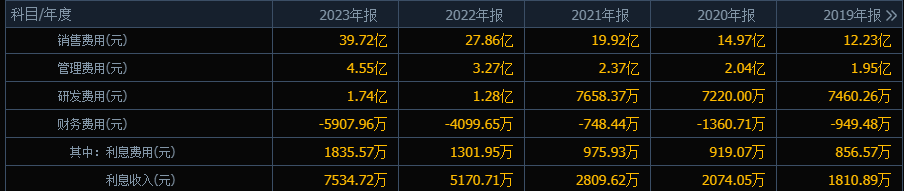

从4费看,销售费用占了大头,接近40亿,研发只有1.7亿,说明公司是靠营销驱动型,这也是公司高毛利低利率的原因。另外,公司完全没有财务负担,最近两年利息收入都有几千万,很多公司辛辛苦苦干一年的利润也就几千万。

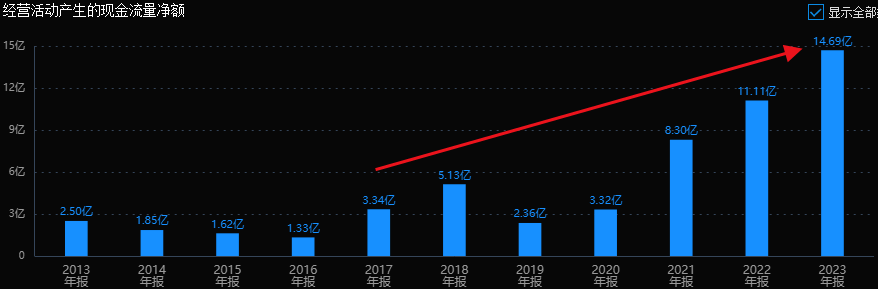

公司现金流也是每年稳定增长,而且比当年归母净利润还高不少,反映了良好的财务健康状况和高效的管理水平。

把公司主要财务数据梳理下来,感觉公司财务堪称行业标杆,完全可以作为优秀案例进行深入研究和学习。

二、现在是一个好价格吗?

先排除一下潜在风险。股查查系统显示,珀莱雅4大风险指标整体良好,基本排除重大风险。

排除风险后,再看看公司性价比。

公司目前市值大约350亿,对应29倍市盈率,结合公司过去5年超过30%的复合增长率,这个估值算合理。

公司24年前3季度继续保持了34%的高速增长,折算估值25倍PETTM,处于历史平均:低位区。PETTM百分位不到2%,意味着目前估值已经低于上市来98%的时间。

从一致性增长预期来看,公司24年、25年的预期净利润均值分别为15.5亿和19.2亿,未来2年还能保持26%的复合增长速度。作为消费的细分龙头,这个增速给30PE都算是合理的。

三、业务分析

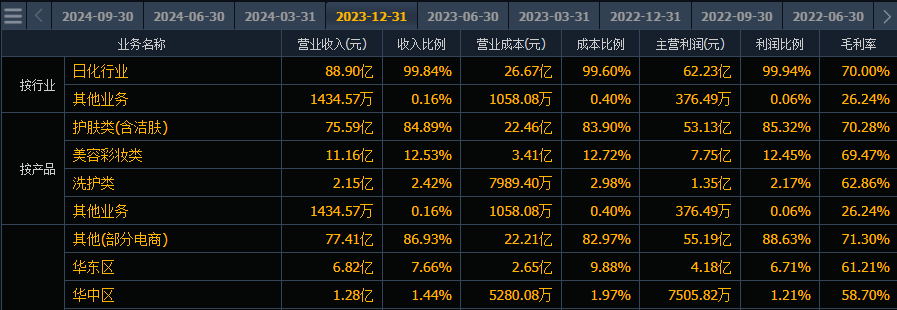

珀莱雅主要是做化妆品的,被认为是少数具备成长为“中国欧莱雅”潜能的龙头之一。产品结构上,护肤类占比超过8成,彩妆类占1成多,业务完全聚焦在同一行业内。

品牌矩阵

珀莱雅旗下除了主品牌珀莱雅,还有彩棠、OR、悦芙媞和其他品牌。

主品牌珀莱雅专注“年轻感”与“科技力”,定位科技护肤,针对年轻白领女性群体,主价格区间200-500元。悦芙媞定位“油皮护肤专家”,价格区间50-200元。彩棠是专为中国面孔定制的专业化妆师品牌,主价格区间150-300元。CORRECTORS定位高功效型护肤品牌,主价格区间260-600元。Off&Relax,定位“亚洲头皮健康养护专家”的洗护品牌,主价格区间150-200元。

“珀莱雅”品牌上半年营收达39.81 亿元,占总营收约80%,核心大单品是红宝石系列和源力系列。排第二的彩棠品牌占总营收10%左右。虽然公司品牌矩阵已经构建,但新品牌目前还未能抗起业绩增长的大任,后面的重点工作肯定是要想办法把第二增长曲线培育起来。

珀莱雅业绩高速增长,很大原因是吃了电商红利。2018年到2020年线上收入复合增长率接近60%,成为主要增长动力。目前电商依然是珀莱雅的基本盘,线上营收占比超过9成。据青眼情报统计,珀莱雅蝉联天猫双11美妆类目榜首,并位列抖音双11第一阶段美妆类目多个细分赛道前三,发展势头依旧很猛。

“换帅”风波

珀莱雅是由侯军呈和方玉友共同创立的,两人是姐夫与小舅子关系。在公司经营上,侯军呈在主导‘外部’整合等,方玉友则主要“对内”,负责公司的具体经营。据传,珀莱雅的两个大单品——红宝石精华、红宝石面霜,就是方玉友打造的。

9月份,珀莱雅发布消息,原公司联合创始人方玉友不再续任公司董事、总经理。新任总经理由公司实际控制人侯军呈和方爱琴之子侯亚孟担任。消息公布后,珀莱雅股价应声下跌,市场对公司一二代掌门人能不能顺利交接还是有不小的顾虑。

家族企业的掌舵人换代是一个非常重要的事情,老干妈就是一个典型例子。好在珀莱雅的品牌和品类矩阵都基本搭建好了,“6*N战略”的组织机制也比较完善,可以让公司尽可能少受掌舵人变更影响。但这始终是一个不确定性,需要持续关注。

四、行业发展前景

1、中国化妆品行业在2023年的市场规模约为5169亿元,同比增长6.4%;护肤品作为最大的细分市场之一,2023年的市场规模达到了2804亿,同比增长9.3%。市场预测到2025年市场规模有望达到5791亿元人民币。随着国民可支配收入的增加、审美观念和悦己意识的增强,国内化妆品消费将持续增长。

2、随着互联网流量成本上升、用户增长放缓以及市场竞争加剧,通过在线渠道获取新客户和扩大市场份额的成本逐渐增加。美妆行业线上红利逐渐消失,对企业精细化运营,多元化渠道和品牌打造提出了更高的要求。

3、国产品牌崛起:近年来,国产化妆品品牌凭借高性价比和精细化运营实现了快速增长。特别是在年轻一代消费者中,“国潮风”的流行促进了国产品牌的市场份额扩大,逐渐替代欧美、日韩系份额。

五、小结

珀莱雅历史上成长性优秀,目前估值又处于较低的位置。公司所在美妆行业虽然面临电商红利消失带来的短期调整,但行业长期发展前景依旧广阔,国产品牌将继续替代国外品牌。接下来,扩大消费将成为政府工作的重中之重,公司作为行业龙头也会持续受益,未来几年业绩将继续保持增长趋势。唯一的瑕疵就是掌舵人交棒有不确定性,需要多关注。

珀莱雅的基本面情况就介绍完了,但能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步分析并结合自身具体情况,综合考虑后做出自己的评判。

好了,如果这篇文章对你有帮助,在下面点个赞和“在看”再走可好?

本文作者可以追加内容哦 !