2017年,蒙牛乳业(02319)时任CEO卢敏放怀着对未来的美好期许,许下2020年营收、市值双千亿的愿望。这个愿望拖延了三年,在2023年险些达成,遗憾以986.2亿元的收入堪堪擦过。差之一毫,失之千里。千亿市值一度完成,如今股价又回到了2017年。

更不要说达到2020年卢敏放提出的五年计划“再造一个蒙牛”:蒙牛乳业营收翻一番,达到1500亿元。

蒙牛乳业等不下去了,乳业龙头换了掌门人。

蒙牛乳业2024年上半年营收为446.7亿元,同比下降12.6%;股东应占利润为24.5亿元,同比减少19%。收入和利润都是四年来的低点。上半年公司现金及等价物为184.4亿元,有息负债415.6亿元,现金债务比仅为0.3。

《财中社》发现,蒙牛乳业近年业绩增长放缓。2022-2023年蒙牛营收同比增长5.1%、6.5%,股东应占利润同比增长5.5%及-9.3%,2023年已经出现近两位数的负增长。

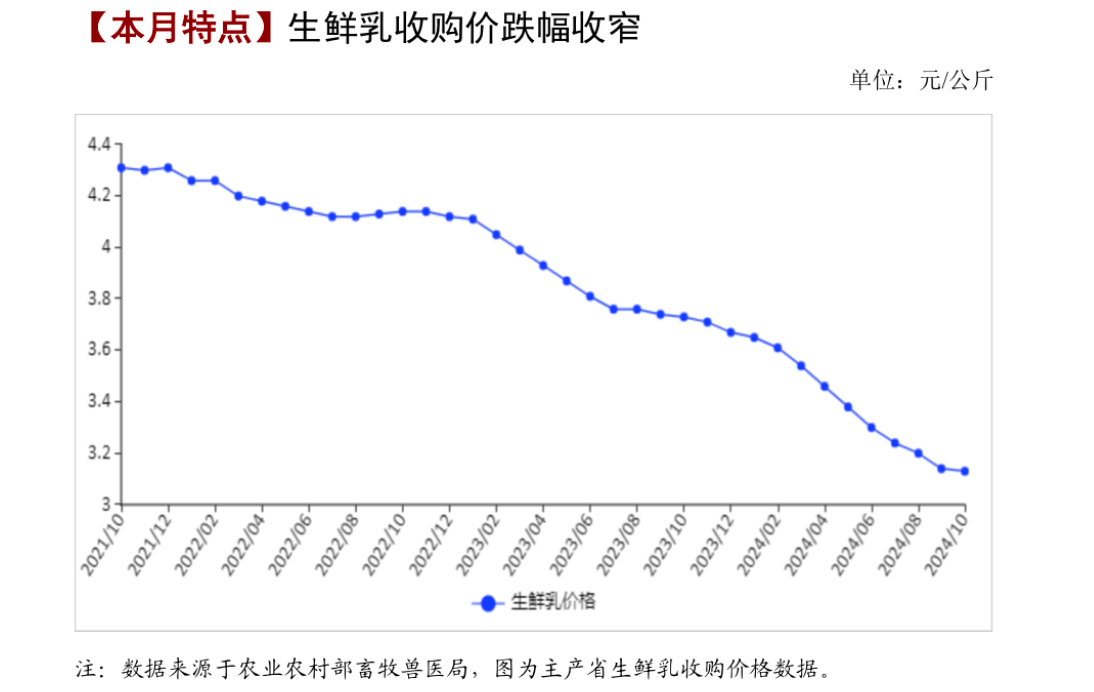

当前原奶过剩,包括蒙牛乳业在内的许多乳业公司的日子都不好过。据农业部数据,2024年9月,原奶价格从2021年的4.38元高点下跌至3.14元/公斤。据尼尔森IQ,2023年全国人均奶类消费量为41.3千克,同比下跌1.5%。

在此节点,蒙牛乳业选择换帅。10月10日,卢敏放宣布辞任公司执行董事、董事会副主席及公司战略及发展委员会和可持续发展委员会成员。此前的3月,卢敏放辞去了CEO职务。

CEO换成蒙牛乳业老将,原高级副总裁、常温事业部负责人高飞。《财中社》注意到,高飞1999年加入蒙牛乳业,历任销售及营销部区域经理、中心经理、销售总经理、营销总经理等职务,参与创造蒙牛乳业高速发展并领先行业的全过程。

前CEO卢敏放任职期间,蒙牛乳业完成多项业务并购。在奶酪业务方面,至2022年,蒙牛乳业累计收购奶酪商妙可蓝多(600882)35%股份,成为第一大股东;在奶粉业务方面,2019年9月收购奶粉业务澳大利亚的有机奶粉贝拉米(Bellamy),2013年124亿港元收购奶粉商雅士利51%股份;在上游原奶市场,2017年,18.7亿港元增持现代牧业(01117)16.7%股权,蒙牛乳业及一致行动人持股比例累计达37.7%。

卢敏放的收购没能使多元化业态贡献明显收入增长,蒙牛乳业的主要收入还是依靠液态奶。

用液态奶负责人高飞这名守成老将,是否意味着蒙牛乳业开始更重视核心业务液态奶了呢?

2024年上半年,蒙牛乳业液态奶发力增量渠道。2024年半年报显示,公司的主营业务中,支柱产业液态奶业务超八成,占总营收的81.2%,营收为362.6亿元,同比降低12.9%。从市场份额上看,公司液态奶2024年上半年电商和生鲜电商份额第一,蒙牛乳业还加紧布局鲜奶咖啡、茶饮、零食量贩、会员店等增量渠道。

液态奶还推出新产品以应对萎靡市场。蒙牛乳业管理层分析,2024年原奶供给过剩,需求不及预期,需供矛盾凸显,乳制品行业整体呈现短期下滑,故而蒙牛乳业拓展新品类,推出特配产品0乳糖牛奶,满足乳糖不耐受群体需求。

此外,蒙牛乳业加大了冷饮库存的清库存促销活动。2024年上半年,营收排名第二的业务冰激淋业务占7.5%,为33.7亿元,同比下降21.8%。据管理层分析,冰激凌行业整体销量下滑,行业渠道库存偏高,清库存促销力度加大。

值得一提的是,蒙牛乳业冰激淋的海外业务“无心插柳柳成荫”。据管理层分析,海外产品整体销售收入增长,利润率提升,公司旗下艾雪冰激淋东南亚市场突破,在印尼市场份额第一,菲律宾即食冰激淋市场份额第二。

2024年上半年,公司高期待下的奶酪业务营收仅占比4.7%,为21.1亿元,同比降低6.6%。2023年蒙牛奶酪业务首次被单独列出,2023年奶酪猛增315%,为22.6亿元。

然而,同期,曾饱受期望的奶粉业务仅占比3.7%,为16.4亿元,同比下滑13.7%,蒙牛乳业解释称,奶粉业务下滑受人口出生率下滑等不利因素影响。

但不同于蒙牛乳业管理层分析,公司的“友商”伊利股份(600887)在奶粉业务上越走越远。2024年上半年,伊利股份奶粉零售额市场得到提升,婴幼儿营养品、成人营养品和餐饮B2B业务为代表的高附加值品类与业务增长良好。

伊利股份的主营业务和蒙牛乳业有所区别,伊利股份的液态奶仅占六成,奶粉也是一笔重要业务。2024年前6个月,伊利股份主营液体乳业务收入368.9亿元,占比61.8%;奶粉及奶制品业务收入145.1亿元,占比24.3%;冷饮业务收入73.2亿元,占比12.3%。

伊利股份三种业务都超过了蒙牛乳业,且净利润实现增长。据2024年前三季报,竞争对手伊利股份营收为890.4亿元,同比下滑8.6%;归母净利润为108.7亿元,同比增长15.9%。

蒙牛乳业在努力实现增长。销售出身的高飞,开始压缩销售费用。2024年上半年,公司销售及分销费用减少8.8%至126.8亿元,其中产品和宣传及行销费用减少12.1%至45亿元;行政费用下降11.1%至19.4亿元。

前几年公司销售费用节节走高,2021-2023年蒙牛乳业销售及分销费用分别为234.9亿元、223.5亿元、251.9亿元,分别增长9%、-4.9%、12.7%;而竞争对手伊利股份的销售费用近两年都不到230亿元(据财中社《深度 | 如何过寒冬:蒙牛乳业借钱裁员砍费用》)。

为实现降本增效,2024年上半年蒙牛乳业优化3000名雇员。2024年上半年,蒙牛乳业在国内外员工超过4.3万名,雇员总成本为42亿元,而2023年底,员工数量为4.6万名,雇员总成本为90.1亿元。

在2021年1月15日,蒙牛乳业到达市值的高光时刻,高达1960.6亿港元。截至12月19日收盘,公司市值仅不到700亿港元,缩水64.3%。

蒙牛乳业的千亿营收目标已经拖了四年了,还要再拖几年?更不用说2025年计划达成的“再造一个蒙牛”目标了。

本文作者可以追加内容哦 !