上个月底,剁手几位朋友,去绍兴走访调研了一家芯片制造企业,芯联集成(688469.SH),收获了比较多的产业信息,明年争取多出去走走。而就在我们去调研的前一周,芯联集成控股子公司,芯联动力,更新了一条股权变更信息。

11月18日,天眼查App显示,芯联动力科技(绍兴)有限公司,新增了北京小米智造股权投资基金合伙企业(有限合伙)、北京集成电路装备产业投资并购基金(有限合伙)、先进制造产业投资基金二期(有限合伙)、浙江省产业基金有限公司、东风汽车旗下信之风(武汉)股权投资基金合伙企业(有限合伙)等18位股东。

雷军,被称为中国投资界的“神”、“教父”,坚持只投自己熟悉的领域和项目,优先考虑具有较高的成功率和市场前景的项目,那他控制的北京小米智造股权基金,为何会入股芯联动力,和芯联集成绑在一起,今天终于有空和大家介绍下走访成果。

阅前提示,股市有风险,投资需谨慎,本内容不构成任何投资建议,风险自负。

新能源、智能化产业核心芯片的支柱性力量

《文明、资本与投资》的作者,丁昶,曾在书中写过这样一段话,“一个时代有一个时代的主题,准确把握时代脉搏是合理应对的前提,过于超前或者落后的认识,本质上都属于审题不清”。

最近几年,中国新能源汽车产业取得了显著的成功和发展,国内,新能源汽车把合资车打的找不着北,海外,在新能源车的带动下,中国也已取代日本成为全球第一大出口国。

因此,在国产自主品牌崛起的同时,也带动了一批汽车零部件企业实现了市场份额的突破。如在新能源汽车的上半场,是电动化,电池占单车成本的近40%,全球前十大电池厂中有六家是中国企业。

在新能源汽车的下半场,是智能化,智能化的最核心零部件就是芯片,一台高端智能电动车的芯片数将达到3000颗左右,占到单车成本的20%左右,然而,在这块的国产化率仅有10%左右。

芯联集成,自2018年3月成立之后,就聚焦于汽车、新能源、工控等领域的芯片研发和生产,从 MEMS传感器起步,到功率器件芯片(IGBT/SiC芯片),再到高压模拟芯片,步步为营,芯片种类,能覆盖一台智能新能源汽车芯片的70%。

在去年,公司在国内产业中,率先量产了新能源汽车主驱用的SiC芯片,这一突破,意味着公司在高压功率半导体领域的技术能力,达到了国际领先水平。

公司成立6年时间,现已建成国内最大的车规级 IGBT芯片生产基地,当然,技术也是在第一梯队;在SiC市场,公司是国内首家完成8英寸SiC晶圆下线的企业,技术已达国际领先水平,出货量稳居亚洲前列;在MEMS传感器市场,公司是国内规模最大、技术最先进的MEMS晶圆代工厂。

根据 Yole 发布的《2023 年 MEMS产业现状》报告,全球主要 MEMS 晶圆代工厂中,芯联集成排名全球第五。

当前阶段,汽车架构正从分布式架构走向集成化,比如特斯拉引领的一体化压铸车身,未来,电气模块也一样,根据公司负责人介绍,比如,原本分散的四颗芯片—MCU、电源管理芯片、通信芯片和驱动芯片,未来可集成到一颗芯片上,那芯联正好有这样的生产能力。

再者如汽车逆变器系统,其成本中约60%是功率器件,芯联集成可提供整个系统解决方案,确保产品不仅是海外客户的PIN to PIN替代品,而是通过技术创新实现降本。

未来,是寡头化时代,国内车圈可能就只有5~10家企业,车企和Fab厂直接合作是大势所趋,这样的成本最低。

汽车用的3000颗芯片,不是其芯片的制造工艺有多复杂,而是生态问题,只有解决生态问题,才能大幅提升国产化率,协同研发,就是最好的实现方式。

因此,雷军入股芯联集成子公司芯联动力的原因,也就很清晰了,旨在通过股权合作,建立比业务合作更紧密的一种合作方式,双方协同研发,共同推进产业生态建设。

接下来跟大家详细介绍下公司的业务情况。

三条业绩增长曲线剑指百亿营收

提及芯片代工,我想大家一定会想到台积电,因为全球只有它能量产3nm的芯片,以至于把英伟达、苹果、高通等国际大厂的订单,接到手软,不过,台积电代工的芯片,基本是用于消费电子和AI服务器的数字芯片。

芯联集成,它是基于成熟制程,为客户提供数模混合的芯片代工解决方案,主要面向新能源(车、风光、电网)和AI两大领域,过去三年,公司在AI方向的研发投资,累计超过20亿元。

据公司总经理赵奇介绍,公司自成立起,就秉持“走一步,看三步,每年进入新的技术领域”的思路,信奉技术溢价理论,卷技术不卷价格,所以,在六年时间已建立起三条业绩增长曲线。

第一条业绩曲线:以IGBT、MOSFET、MEMS为主硅基芯片/模组

MOSFET、MEMS可能有很多朋友不太清楚,但是IGBT,我想很多炒股的朋友应该或多或少的都有听过,2021年,汽车芯片,炒的就是它。

IGBT,全称为绝缘栅双极型晶体管,是能量变换和传输的核心零件,兼有MOSFET的高输入阻抗和GTR的低导通压降两方面的优点,其作用就是根据电路指令,调节电路中的电压、电流、频率、相位等,用途非常广泛。

汽车,给汽车充电需要把交流电变频为直流电,需要用到IGBT,电池放电,电机是交流三项电机,也要用到IGBT,所以,IGBT是除电池之外成本第二高的元件,IGBT的好坏,也决定了整车的能源效率。特斯拉Model X使用132个IGBT管,其中后电机为96个,前电机为36个。

电网,IGBT是电力电子变压器(PET)的关键器件,用于电力变换和调节;在在特高压直流输电中,IGBT用于FACTS柔性输电技术,实现电力的高效传输和控制等。据公司总经理介绍,公司的超高压IGBT已通过国家电网的严苛验证,助力国家电网实现进口替代。

光伏,在风力发电和光伏发电中,IGBT用于整流器和逆变器,帮助将交流电转换为直流电,再转换为交流电,实现高效的电能转换。

其它领域亦有应用,包括家电、工控等。

截至 2023 年,公司已建设完成两条 8 英寸硅基晶圆产线,合计月产能达 17 万片,其中IGBT月产8万片、MOSFET月产 7 万片、MEMS 月产1.5万片,算是满产运行。

公司的第一条业绩曲线,已成为公司业绩的压舱石。

第二条业绩曲线:SiC MOSFET芯片及模组

智能电动汽车,一拼续航、二拼智能化。

当前,磷酸铁锂/三元锂电池技术已接近理论极限,行业在积极探索下一代技术,如固态电池,这是通过增加电池包带电量提高续航的方案,还有一种技术方案就是电控,通过提高电能转换利用效率提升续航。

相比硅基半导体 IGBT,SiC(碳化硅)MOSFET损耗更低,尤其在800V高压平台中,节省高频模式下电能损耗,增加纯电里程。

根据初中物理知识,焦耳定律,Q=IRt,如果开关器件的阻值R越小,是不是浪费的电能越小,如果使用SiC(碳化硅)MOSFET 相较 IGBT 可节能5%,对车企来讲,是不是可以节省电池包费用,对车主来讲,是不是可以减少用车充电成本。

一颗SiC芯片的价格大约是IGBT的4至5倍,现在,在特斯拉带动下,800V平台使用SiC功率器件已基本成标配,未来,SiC的成本有望降到IGBT2.5倍甚至2倍以内,所以,SiC逐步替代IGBT是大势所趋。

芯联集成从2021年起投入SiC MOSFET芯片、模组封装技术的研发和产能建设,用两年时间完成了3轮技术迭代,已经建成6/8英寸兼容的SiC产线目前月产能达8000片(6英寸),公司在这块的项目定点,已拿到手软。

公司预计,2024年,SiC业务将给芯联贡献10亿元以上的收入,成为公司的第二条增长曲线。

根据公司介绍,公司1-4月车载功率模块装机量增速实现超过7倍的同比增长。据NE时代统计的2024年1-4月新能源乘用车功率模块装机量,公司1-4月功率模块装机量超32万个,位列新能源乘用车功率模块企业第四名,同比增速超757%。

第三条业绩曲线:模拟芯片

按照公司高管们的介绍,“公司不局限于功率半导体,模拟IC才是我们的星辰大海”。

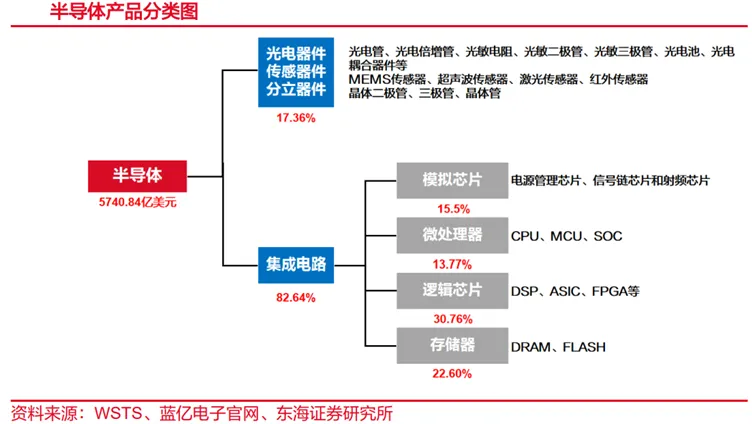

半导体,指常温下导电性能介于导体与绝缘体之间的材料,芯片,是将电路微纳米化后制造在半导体晶圆上的微型电子器件,通常被称为集成电路(IC)。

由不同的半导体材料制成的半导体产品,根据其类型,大概可分为四大类,即光电器件、传感器器件、分立器件和集成电路。

模拟芯片,主要是指由电容、电阻、晶体管等组成的模拟电路集成在一起,用来处理连续函数形式模拟信号的集成电路。现实世界中的声音、光线、温度、压力等信息通过传感器处理后形成的电信号即模拟信号,是连接数字世界与现实世界的桥梁。

市场规模庞大,但国产化率非常低,仅有10%左右。

在智能汽车领域,模拟芯片的主要应用就非常广泛,如信息娱乐系统、车身控制系统、ADAS系统、电池管理系统等,主要起传感的作用,监测汽车和汽车周围的环境,传输给中央计算平台。

在AI领域,作为模拟芯片,电源管理芯片就非常重要,能量的转换效率,直接影响了机房的运行成本,其实还就是前文讲到的焦耳定律,是不是突然觉得,初中物理知识还挺有用的嘞。

通过提供更小的面积、更优的效率、更高的可靠性、更好的灵活性的电源管理芯片来帮助客户实现“降本增效”。

据公司介绍,公司推出了多个国内领先、全球先进的技术代工平台,填补了国内高压大功率数字模拟混合信号集成IC的多个空白。公司电源管理芯片平台技术,已经过两次技术迭代,第一代平台已开始规模化量产,第二代面向数据中心服务器的55nm高效率电源管理芯片平台技术非常具有竞争力,获得了客户的重大定点。

现阶段,公司全面推动产品导入和市场渗透,未来该部分业务将成为公司的重大增长点之一,今年已有过亿元的收入,即将迎来放量增长。

综上,芯联集成的上述三条业绩曲线全面建成后,年营收超过100亿应该是没问题的。

跨过折旧高峰期后,都是有质量的利润

芯联集成,从2019年到2023年,5年时间,营收增长了近20倍,今年前三季度营收45.47亿元,超过A股一半以上的上市公司。

但是,公司自去年上市后,证券名称后面一直带着个小尾巴“U”,U的意思是亏损企业,why,为何会亏损,是因为打价格战吗,不是,前文就有讲,公司信奉技术溢价理论,卷技术不卷价格,目标是做到各产品线的行业第一,获取超额利润。

设备折旧和研发投入。

大家都知道,半导体行业是个重资产、重研发的行业,前期投入巨大。

芯联集成主要生产设备的折旧期是5-10年不等,且将所有的研发都费用化。

然而,一台光刻机能用30年,期间只需要定期保养换零部件就好。研发,比如前期在SiC和模拟IC领域的投入,其实在今后几年才有比较大的利润贡献。

因此,公司最近五年,有营收没利润,核心是因为设备折旧和研发投入会计处理所致,过了今年、明年,公司的财报应该会有质的变化。

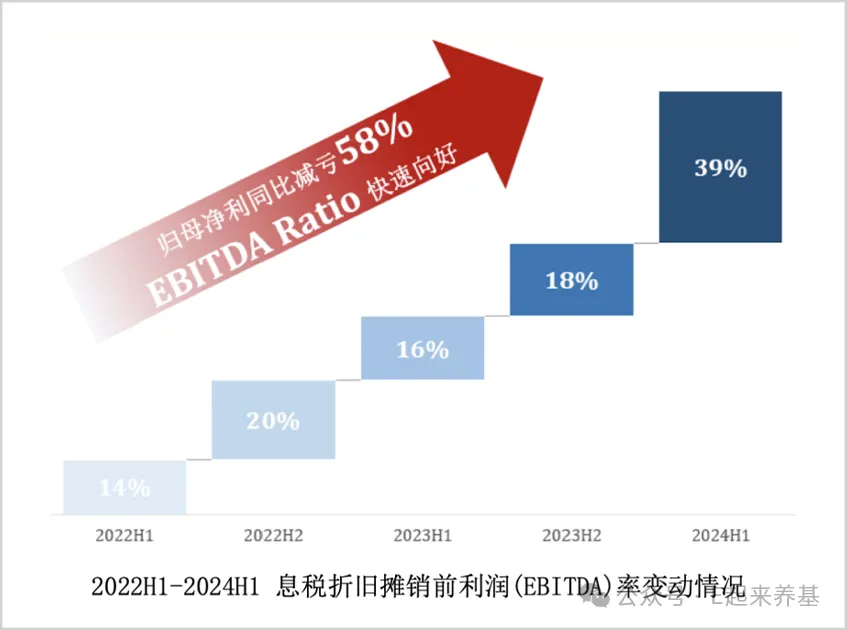

2024年上半年,公司营业收入28.8亿元,同比增长14.27%,剔除年度折旧及摊销的20.46亿元后,实现EBITDA(息税折旧摊销前利润)11.23亿元。

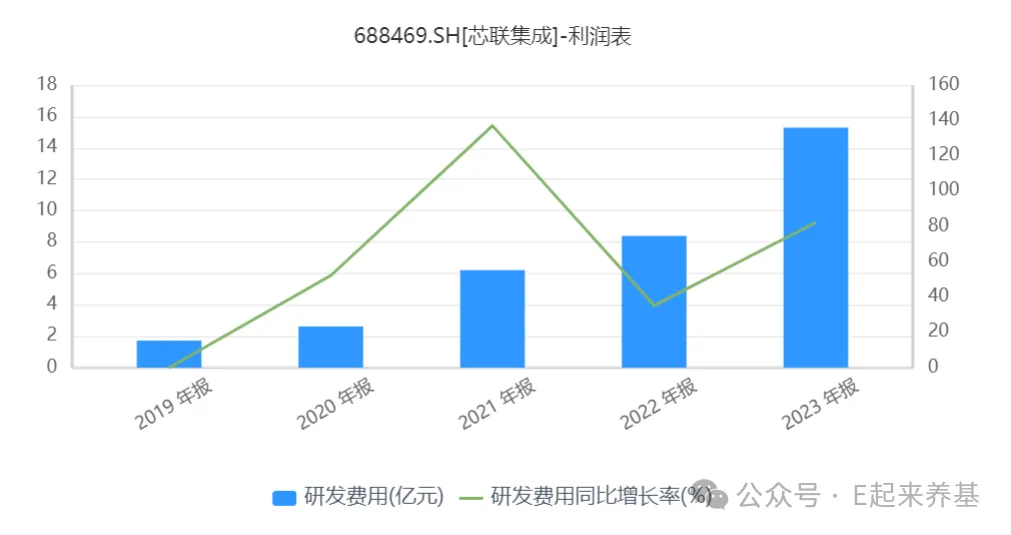

再看研发投入,公司持续保持高投入,去年研发投入15.29亿,环比增长46.8%,今年上半年研发投入8.69亿,环比增长85%。然而公司今年前三季度累计亏损6.84亿元。

写在最后

$芯联集成-U(SH688469)$,是基于成熟制程做的研发,也就是55nm及以上的制程,从制程上讲,并不算“高端”,但是,在三年、五年前,依然长期被海外垄断,就这块市场,中国市场就有几百亿美金的市场。

半导体设备,就比如大家熟知的光刻机,在被对岸打压前,别说14nm光刻机,就是制造任意芯片(包括3nm)要用到的350nm光刻机,我们都需要进口,这不是我们造不出来,而是造出来没人用,以至于无法迭代优化,中外差距越来越大。一旦国产放到生产线上,迭代就会加快,因为有任何bug,或者改进需求,fab厂都会反馈给设备厂,半导体设备迭代,完全是个经验活。

事虽难,行则将至。希望中国能有更多半导体企业,像芯联集成一样,卷技术,用技术帮助客户降本,在更多细分领域做到行业第一,最终实现“农村包围城市”。

全文完,求赞、在看。

本文作者可以追加内容哦 !