12月20日,小菜园国际控股有限公司(下称“小菜园”,HK:00999$小菜园(HK|00999)$)在港交所主板上市,华泰国际、瑞银为其联席保荐人。本次上市,小菜园的发行价为8.50港元/股,发售数量约为1.01亿股,募资总额约8.6亿港元,募资净额约7.95亿港元。

上市首日,小菜园的开盘价为9.00港元/股,较IPO发行价的涨幅约为5.88%,盘中一度涨至9.33港元/股。截至午盘,小菜园的股价暂报8.88港元/股,较发行价上涨4.47%,市值约为104.5亿港元。

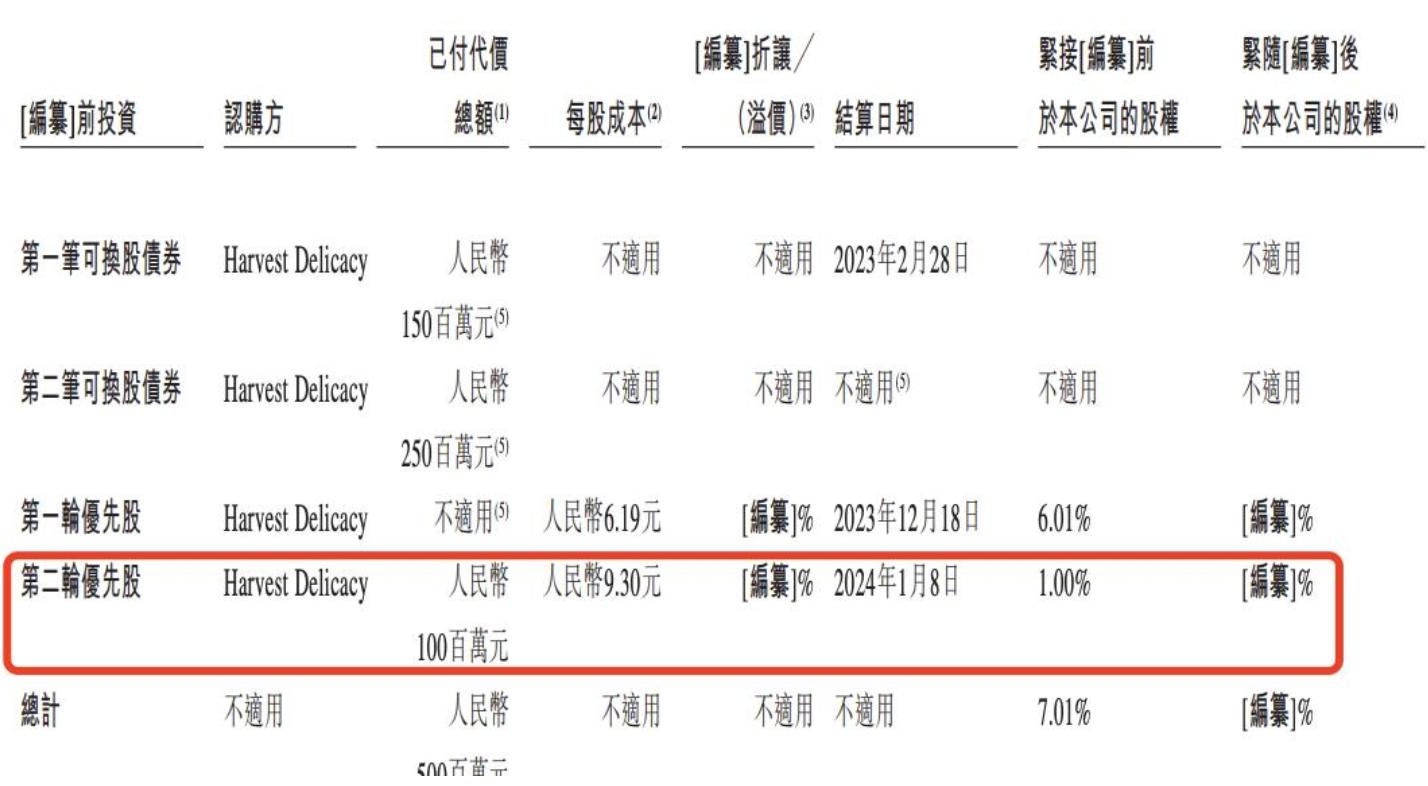

值得一提的是,小菜园并未引入基石投资者。不过,小菜园在上市前引入了独家投资者——加华资本。据贝多财经了解,加华资本自2023年起连续两轮5亿元人民币投资小菜园,成为小菜园上市前唯一的外部机构股东,合计持股7.01%。

与之对应的是,加华资本通过Harvest Delicacy于2023年2月认购了小菜园1.5亿元第一笔可换股债券、2.5亿元第二笔可换股债券,并换算成了2023年12月的4亿元第一轮优先股,每股成本为6.19元,对应6.01%的股权。

另在2023年12月,小菜园发行了第二轮优先股,结算时间为2024年1月8日。其中, Harvest Delicacy以1亿元的等价美元认购了小菜园107.53股第二轮优先股,对应1%的股权。

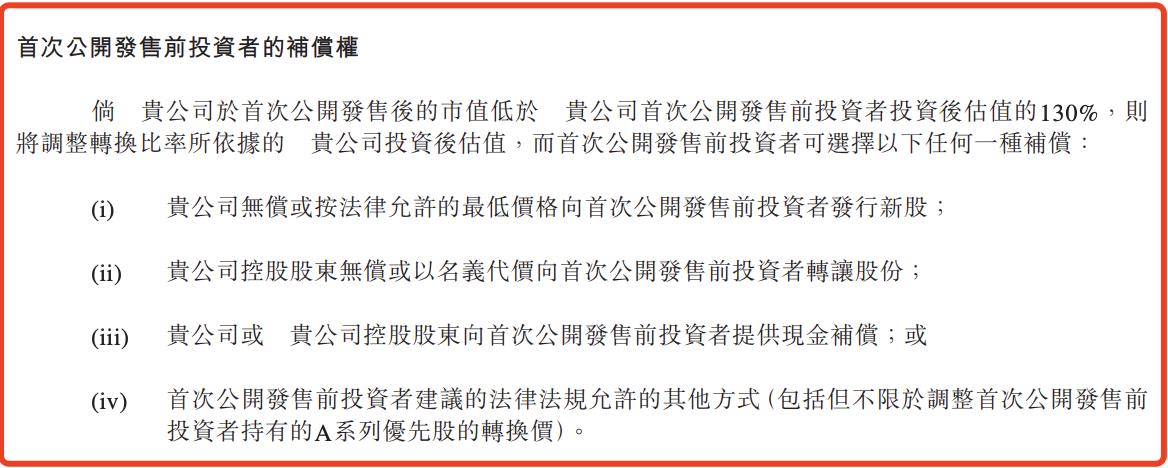

不过,加华资本也和小菜园签订了对赌协议。根据招股书“首次公开发售前投资者的补偿权”章节,若小菜园于首次公开发售(即上市)后的市值低于该公司上市前投资者投资后估值的130%,则需要向加华资本提供补偿。

包括:无偿或按法律允许的最低价格向加华资本发行新股;控股股东无偿或以名义代价向加华资本转让股份;公司或公司控股股东向加华资本提供现金补偿;或前投资者建议的法律法规允许的其他方式。

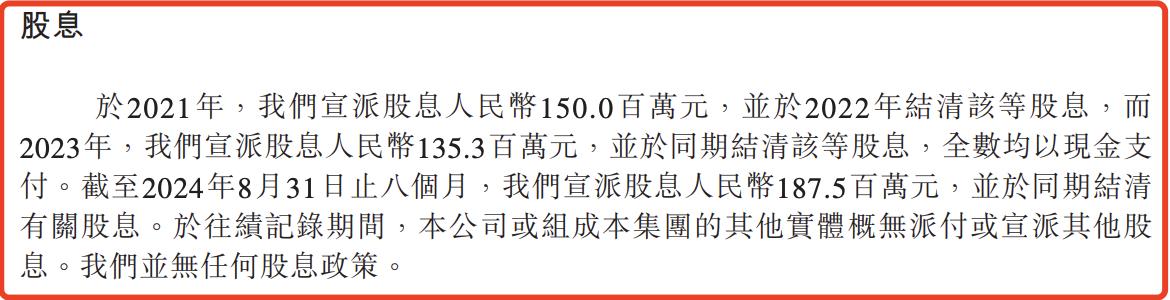

招股书显示,小菜园还多次进行了大额分红。2021年,小菜园宣派股息1.5亿元,并于2022年结清。2022年度,该公司并未分红,后于2023年宣派股息1.35亿元。2024年初,小菜园再次宣派股息1.875亿元。

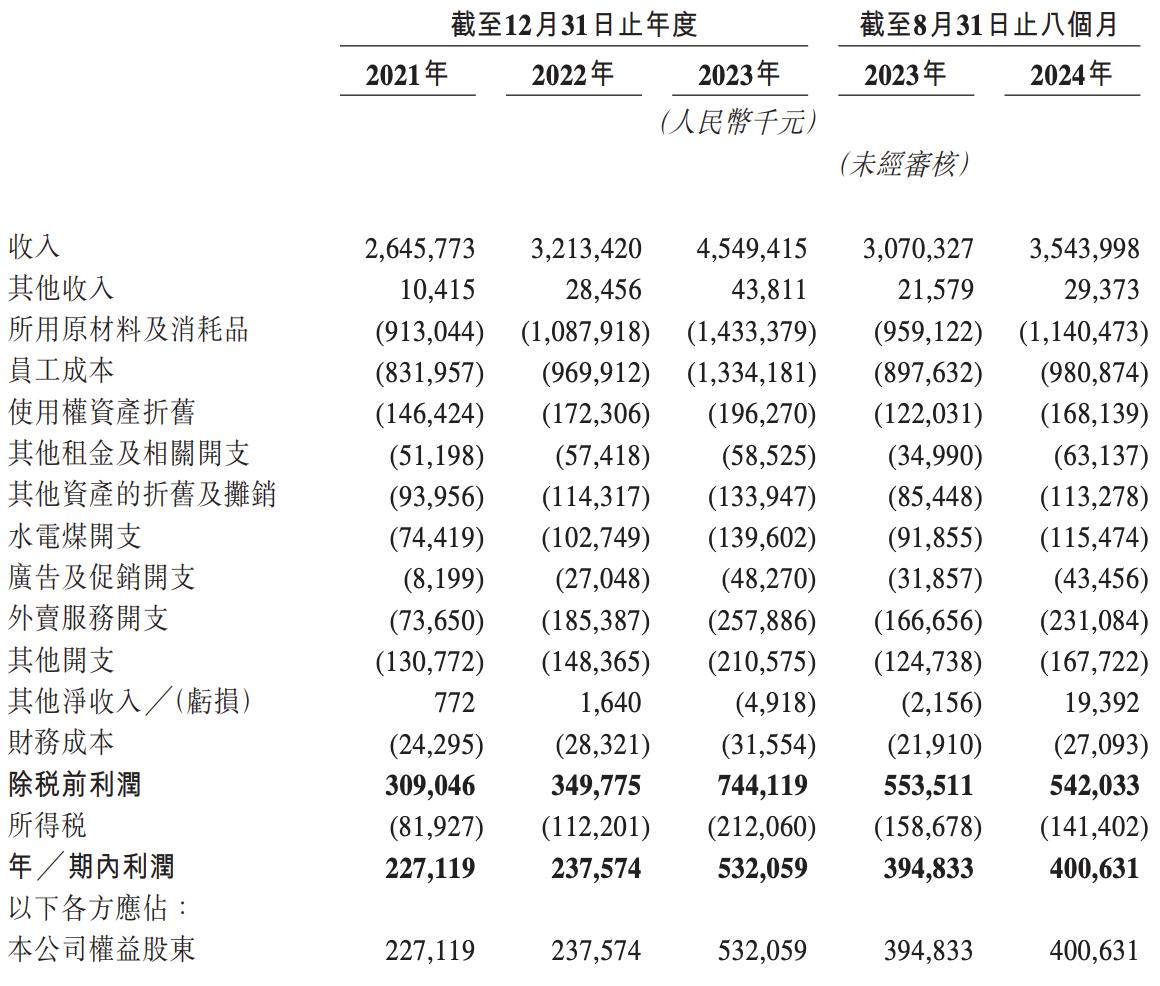

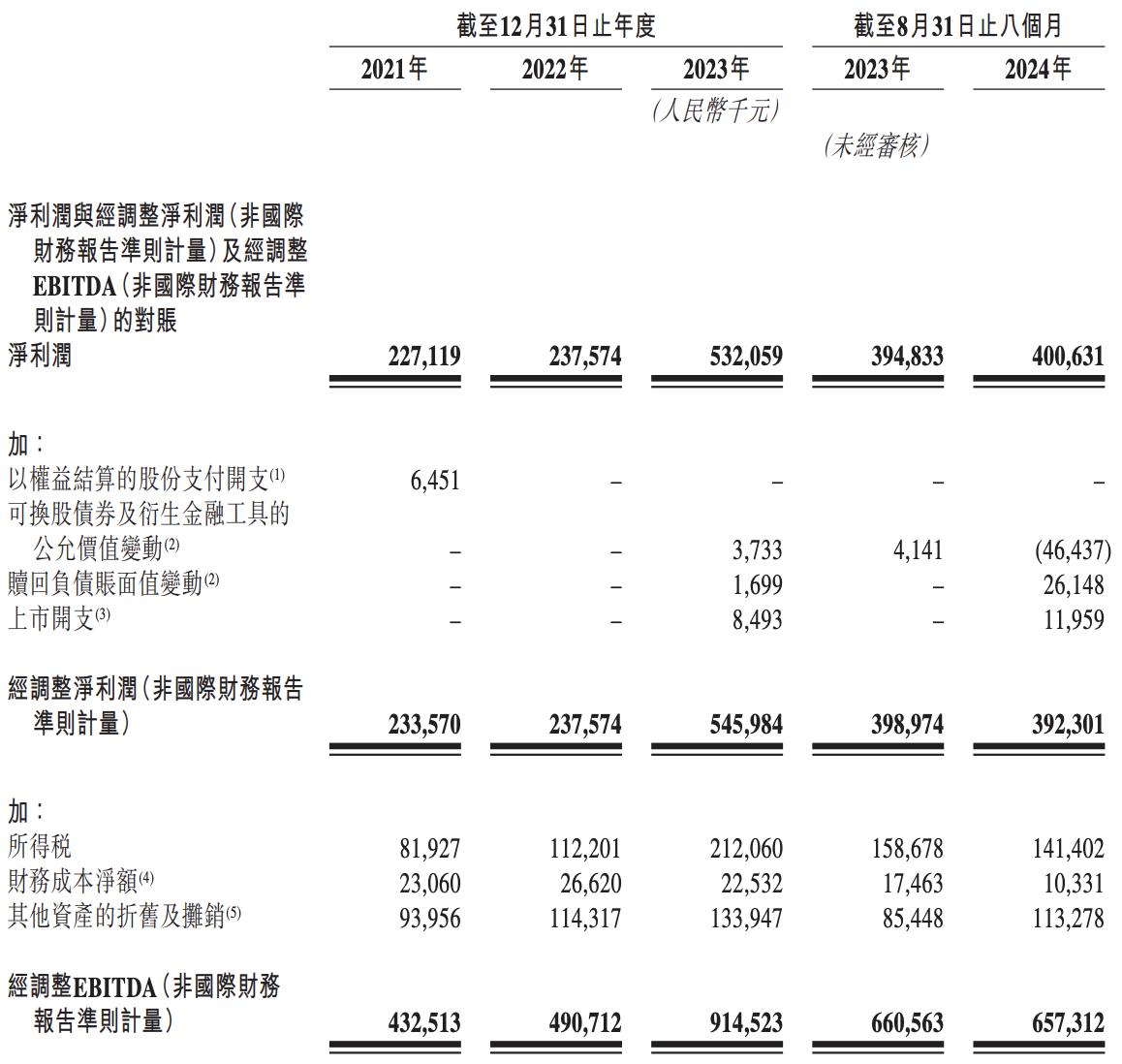

业绩方面,2021年、2022年和2023年度及2024年前8个月,小菜园的收入分别约为26.46亿元、32.13亿元、45.49亿元和35.44亿元,净利润分别约为2.27亿元、2.38亿元、5.32亿元和4.01亿元。

根据计算可知,小菜园2023年的营收较2022年增长41.6%,2021年至2023年的年均复合增长率为31.13%。而在2024年前8个月,小菜园的营收增长率则为15.3%,净利润增长率仅为1.3%,增速明显下滑。

而按非国际财务报告准则计量,小菜园的经调整净利润则分别约为2.34亿元、2.38亿元、5.46亿元和3.92亿元,经调整EBITDA分别约为4.33亿元、4.91亿元、9.15亿元和6.57亿元。

按业务结构来看,小菜园的收入主要来自于“小菜园”门店。截至最后可行日期,小菜园共有663家直营门店,基本上是“小菜园”品牌门店。于报告期各期,该公司的 “小菜园”门店收入比分别为98.7%、98.8%、99.1%和99.0%。

目前,小菜园旗下拥有“小菜园”“观邸”“复兴楼”及“菜手”等品牌。据弗若斯特沙利文资料,就2023年的门店收入而言,“小菜园”在中国大众便民中式餐饮市场的所有品牌中排名第一,客单价介乎50元至100元,占市场份额的0.2%。

据招股书披露,“小菜园”门店的同店销售于2021年至2022年增加1.2%,并由2022年至2023年则进一步增加20.8%。而截至2024年8月31日止八个月(2024年前8个月),“小菜园”门店的同店销售则较2023年同期(同比)减少11.4%。

相比之下,小菜园的门店层面经营利润率则由21.3%降至17.8%。对此,小菜园在招股书中称,主要是2023年头几个月餐饮市场的消费者支出激增效应。同时,小菜园对旗下餐厅菜品价格进行了调整。另外,2024年前8个月新开的门店部分仍处于爬坡期。

特别说明的是,小菜园的翻台率也有所波动。报告期内,“小菜园”品牌门店翻台率分别为3.3次/天、2.8次/天、3.2次/天、3.1次/天,其中2022年度减少了0.5次/天。另在2023年前8个月,小菜园的翻台率为3.4次/天,2024年前8个月亦出现了下滑。

本文作者可以追加内容哦 !