$北方华创(SZ002371)$#收盘点评##炒股日记##半导体突然飙升!中芯国际涨超10%#

工欲善其事,必先利其器!

近半年来,要说哪个赛道最火,低空经济、人形机器人、AI绝对榜上有名。

前有小鹏飞行汽车惊艳亮相,后有特斯拉掀起机器人浪潮,再到最近的“豆包”登上流量宝座,赚足了人们的眼球。

然而,无论是飞行汽车、机器人,还是AI应用,其背后都离不开电力的驱动。

而电力的有效应用,则依赖于精确的检测与测量工具,即电子测量仪器。

电子测量仪器是各领域的基础工具,监控着各个应用的正常运转

那么,测量仪器的蛋糕能有多大?

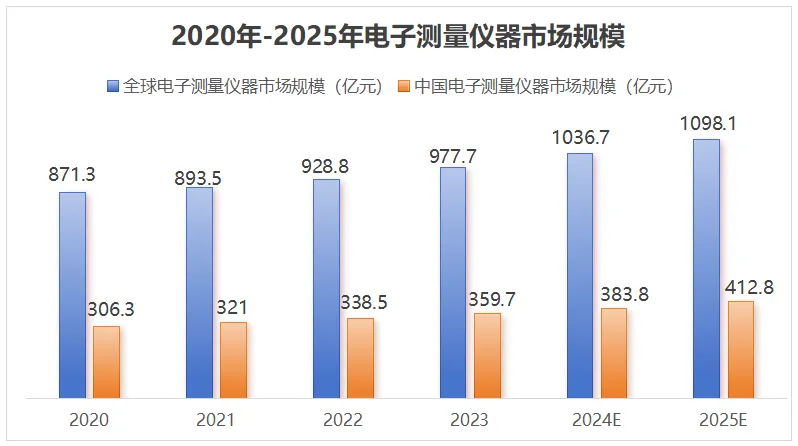

随着5G、电力、新能源、AI、半导体等领域的高速发展,全球电子测量仪器的需求将持续增长,预计全球电子测量仪器行业市场规模将在2025年达到1089.1亿元。

我国电子测量仪器市场约占全球市场的三分之一,预计我国电子测量仪器的市场规模将在2025年达到412.8亿元。

再结合国产化率来看:

电子测量仪器行业,是传统行业,同时也是技术密集型产业。

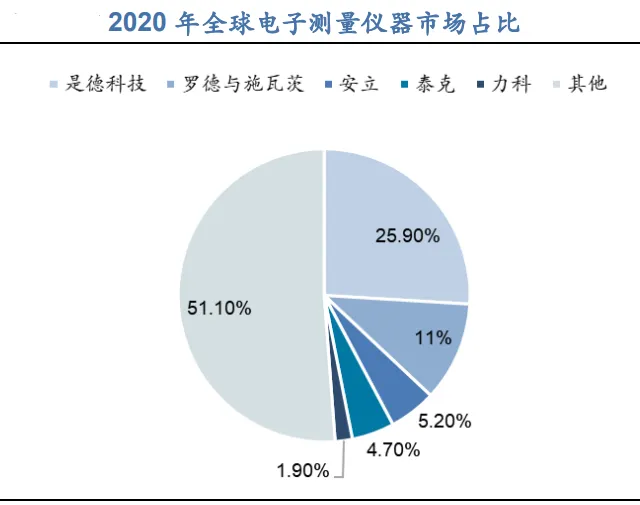

德科技、罗德与施瓦茨、安立等海外厂商入局较早,经过长期的积累,优势地位明显,特别是在高端市场处于垄断地位。

相比之下,国内企业规模相对较小,主要企业合计全球市占率不足10%。

然而,随着国产测量仪器技术的持续进步,华为、中兴通讯等国内领军企业开始转向国内供应商,为国内品牌带来了新的发展契机。

这一转变使得原先的国产化率低的问题,转化为了国产替代的巨大潜力。$优利德(SH688628)$$鼎阳科技(SH688112)$

因此,思仪科技(未上市)、优利德、普源精电、鼎阳科技等国产厂商有望迎来高速成长期。

今天我们就来探讨一下——优利德。

为什么选择它呢?

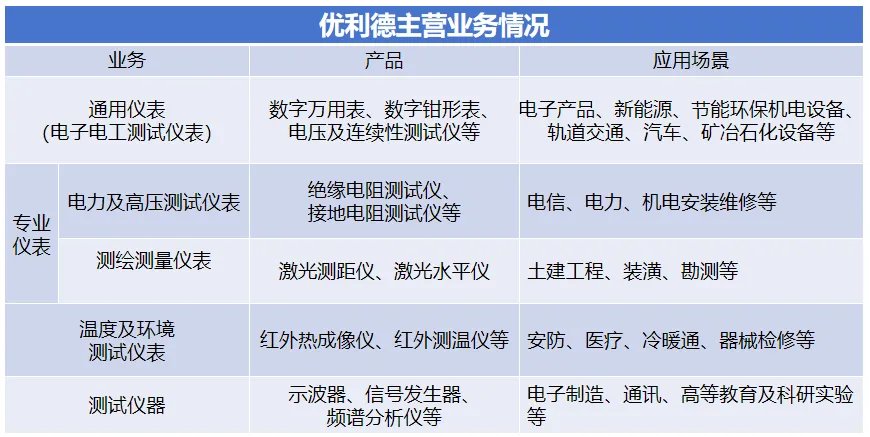

首先,公司测量仪器业务布局更广。

优利德的主营业务包括通用仪表、专业仪表、温度及环境测试仪表和测试仪器四大产品线。

跟友商鼎阳科技和普源精电不同的是,公司是一站式解决方案服务商,其产品种类更为繁多,应用领域更为广泛,有效降低了因个别行业或产品景气度下滑而带来的经营风险。

目前,优利德的产品能够覆盖包括新能源汽车行业、新能源电池测试、光伏电站设施运维、储能电站运维等新领域。

特别是在光伏行业,继2022年推出光伏专用万用表后,公司又推出了光伏组件最大功率测试仪、光伏钳形表等产品,在国内同行中率先完成光伏行业仪表的布局。

其次,公司的基本面也很不错。

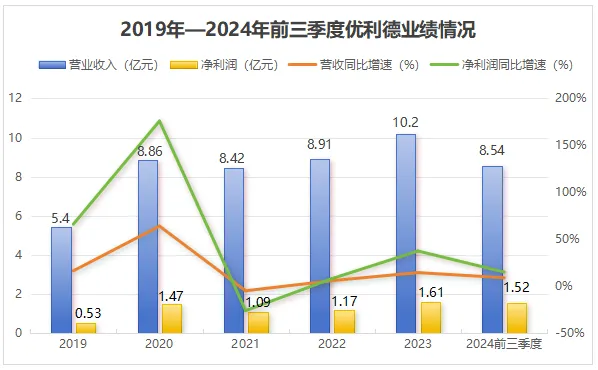

从业绩角度来看,公司只在2021年出现了一定程度的下滑,其余年份业绩增速均不错。

特别是自2021年以来,公司加大了对高端仪器与专业仪表等产品的研发力度,随着中高端产品销售占比的不断提升,公司业绩也迎来了快速增长。

截至2024年前三季度,公司实现营业收入8.54亿元,同比增长8.94%,实现净利润1.52亿,同比增长15%,净利润增速比营收增速还要高。

相比之下,鼎阳科技和普源精电在同期均出现了净利润同比下滑的情况,进一步凸显了优利德业绩的韧性。

除了业绩富有韧性,优利德还释放出两个积极信号:

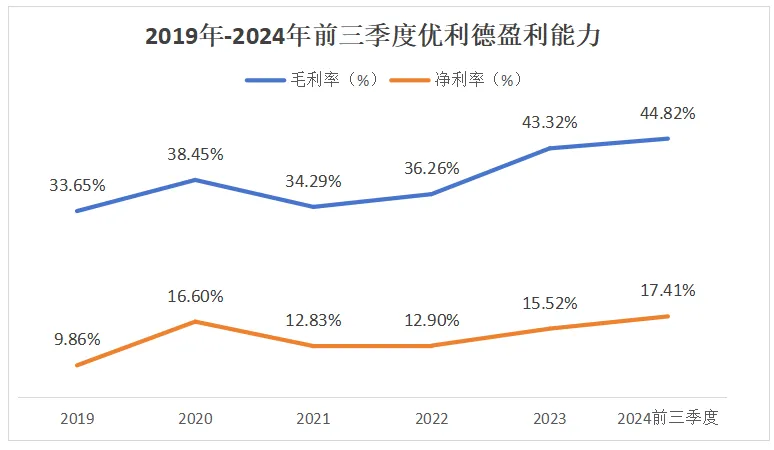

一个是,盈利能力显著提升。

自2021年以来,公司的毛利率和净利率均有明显增长。

尤其是毛利率,在2024年三季度提升到了44.82%,领先北方华创、青岛啤酒等高毛利龙头,这在国内制造业内卷的背景下,难能可贵。

不过,相比鼎阳科技和普源精电,公司高端测试仪器和专用仪表业务占比还不够高,所以在毛利率上未能超越同行。

但好就好在,公司的高端产品在快速增长期,随着公司高端测试仪器、专业仪表业务占比持续提升,预计公司毛利率将进一步攀升。

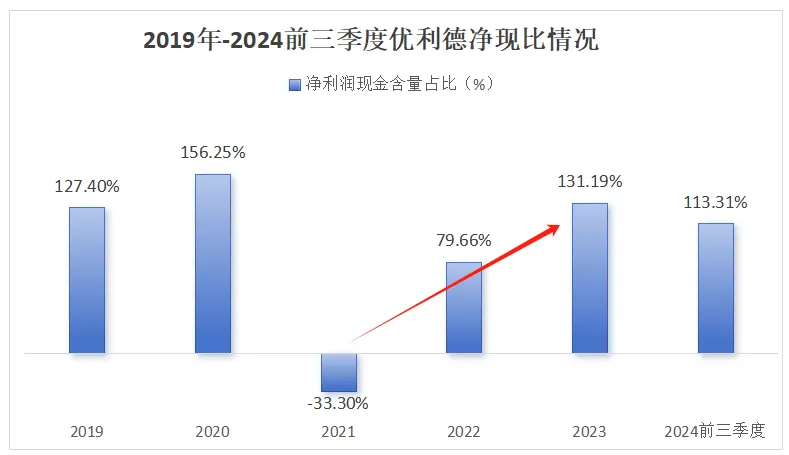

另一个是,盈利质量逐渐向好。

2022年,公司经营活动现金流由负转正,开始向好,之后2023年实现经营活动现金额净额2.12亿,当年净利润1.61亿,净现比大于1,说明公司的净利润是实实在在到手的现金。

截至今年前三季度,公司的净现比仍然保持大于1的水平,盈利质量趋于稳定。

同时,公司的财务状况也非常健康,债务水平较低,2024年前三季度有息负债仅为8030.4万,而账面现金有1.7亿,足以覆盖。

最后,公司未来的成长动力十足。

展望未来,优利德的发展潜力巨大,主要源自三大成长动力。

第一,新能源汽车高速发展,激活成长因子。

电子电工测量仪表是新能源汽车制造、维保及使用的基础仪表。

公司用于新能源汽车场景的主要产品有汽车数字万用表、数字电流钳等,并致力于搭配仪器产品为该场景提供一体化解决方案。

随着新能源汽车行业的高速发展,将拉升公司电子电工相关产品需求量。

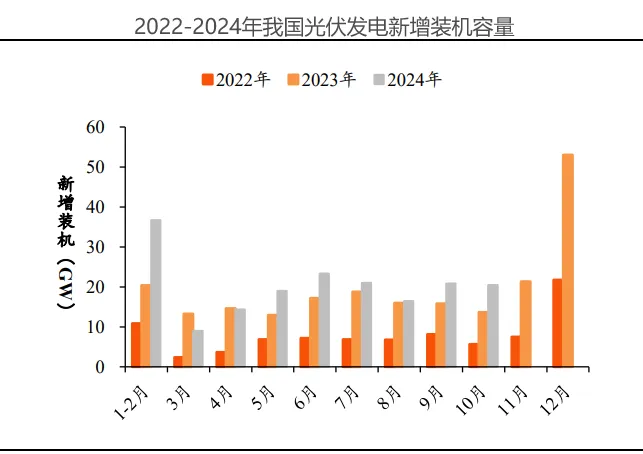

第二,光伏装机高增,拉动相关需求攀升。

近年来,我国光伏新增装机量维持高速增长态势,2024年1-10月,我国光伏新增装机181.3GW,同比增长27.17%。

随着光伏装机量的不断攀升,优利德在光伏领域应用的万用表及钳形表等产品的市场需求也将水涨船高。

第三,长期受益于国产替代大趋势。

2018-2023年,我国电子测量仪器出口金额整体呈上升趋势。

2023年,我国电子测量仪器行业出口金额为27.86亿美元,但与进口金额超50亿美元相比仍存在较大的进口替代空间。

优利德作为国内领先的测量仪器企业,将有望在这一趋势中持续受益,实现跨越式发展。

总结一下

酒香不怕巷子深。

优利德规模虽小,但极具成长韧性。

未来,新能源汽车、光伏以及国产替代这三大高成长赛道,将推动公司业绩进一步高增

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !