近年来,多发性骨髓瘤的治疗药物研发取得了显著进展。从传统的化疗药物到靶向治疗药物,再到免疫疗法和细胞疗法的兴起,治疗药物的选择日益丰富,患者的生存质量和预后也得到了显著提升。特别是CD38单抗、免疫调节剂、蛋白酶抑制剂以及BCMACAR-T疗法等新型药物的涌现,不仅为多发性骨髓瘤患者提供了新的治疗选择,更在很大程度上推动了整个治疗领域的进步。

在此背景下,摩熵咨询发布了《市场研究专题报告——多发性骨髓瘤药物》,该报告全面剖析了多发性骨髓瘤的流行病学数据、诊疗指南及药物市场竞争格局,为业界提供了宝贵的参考和启示。本文基于该报告部分内容,以摩熵医药数据库作为数据来源支撑,通过对多发性骨髓瘤治疗药物市场的深入分析,揭示了当前市场竞争态势,为相关企业和研究人员提供决策支持。

一、CD38单抗市场竞争分析

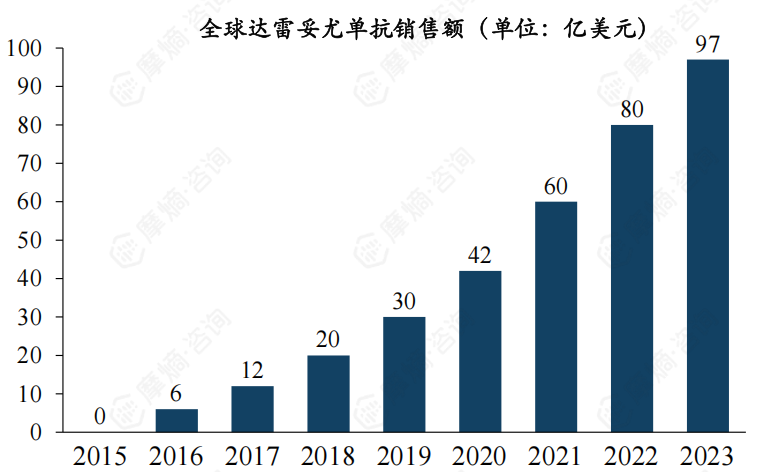

1. 达雷妥尤单抗全球销售额近100亿美元,需求旺盛

达雷妥尤单抗是靶向CD38的单克隆抗体,直接作用于骨髓瘤细胞,发挥免疫介导活性,主要包括补体依赖的细胞毒作用(CDC)、抗体依赖性细胞介导的细胞毒作用(ADCC)和抗体依赖性细胞吞噬作用(ADCP)、以及Fc受体介导的交联诱导凋亡的直接细胞毒性;同时达雷妥尤单抗通过调节免疫微环境,激活杀手T细胞CD8+和辅助T细胞CD4+,快速、持久消除CD38+免疫抑制细胞,持续促进骨髓瘤细胞死亡,实现深度持久缓解。

作为全球首款获批上市的靶向CD38的单克隆抗体,自2015年获得FDA批准以来,强生公司研发的达雷妥尤单抗在全球范围内迅速扩展适应症,陆续获欧盟、加拿大、日本、澳大利亚、中国批准上市,目前已斩获从末线单药到一线治疗的全部适应症。

上市后,全球销售额一路高歌猛进,2023年销售额已达97亿美元,预计2024年将突破100亿美元大关。这表现出达雷妥尤单抗在治疗浆细胞疾病中的重要作用和其巨大的临床需求。

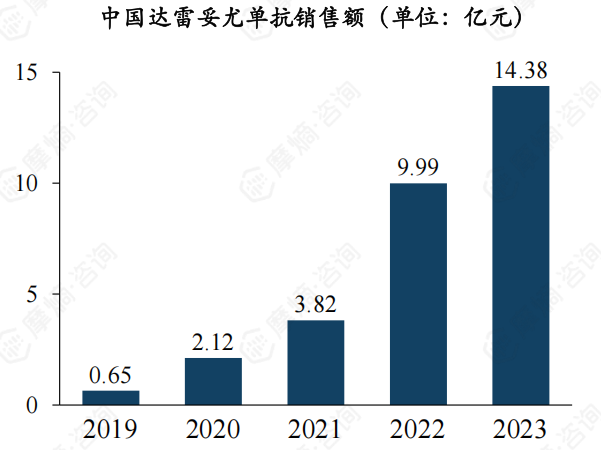

2. 达雷妥尤单抗国内多项适应症均已获批,销售额突破14亿元

摩熵医药数据库显示,达雷妥尤单抗于2019年7月在中国获批上市。2023年5月,达雷妥尤单抗注射液(皮下注射)获得批准上市,商品名“兆珂速”,用于多发性骨髓瘤的6个适应症,加上之前获批的原发性轻链型淀粉样变性(AL),兆珂速获批了两大治疗领域在内的共7个适应症,3-5分钟皮下给药将大幅缩短MM和AL患者的治疗时间,让中国的浆细胞疾病的治疗实现了和国际接轨。

2021年,达雷妥尤单抗注射液谈判成功首次纳入医保,2024年成功续约进一步降价。随着获批适应症的不断增多,国内的销售额也快速的增长,2023年已达到14亿元。

$赛诺菲(NASDAQ|SNY)$研发的艾沙妥昔单抗——Isatuximab,是全球第2款获批的靶向作用于CD38的单克隆抗体,于2020年获FDA批准上市。在美国和欧盟,Isatuximab被授予治疗复发或难治性多发性骨髓瘤(R/RMM)的孤儿药资格。

2023年12月,赛诺菲首次向中国CDE提交了艾沙妥昔单抗的上市申请并获受理。随着适应症的进一步拓展,艾沙妥昔单抗对达雷妥尤单抗的市场冲击将进一步加剧。

同时,达雷妥尤单抗专利到期时间是在2026年3月。目前,全球范围内有多家企业正在开发达雷妥尤单抗的生物类似药,例如正大天晴、杭州九源基因和石药集团等。

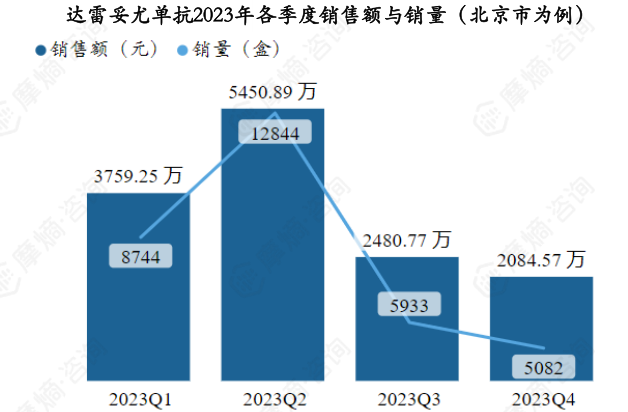

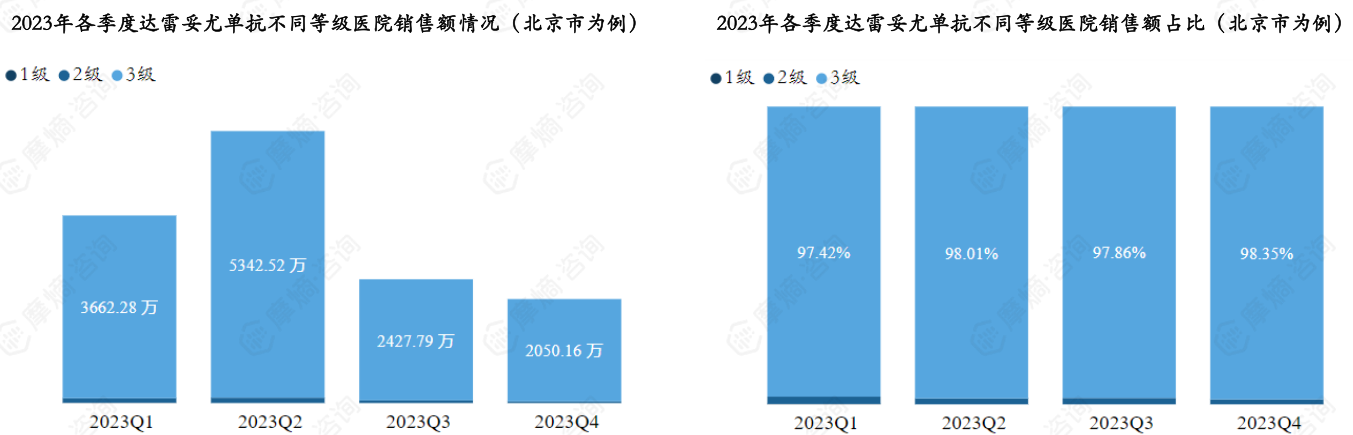

3. 达雷妥尤单抗各级医院市场分析(以北京市为例)

据摩熵医药药物流向数据显示,以北京市为例,达雷妥尤单抗2023年各季度销售量和销售额如下图。

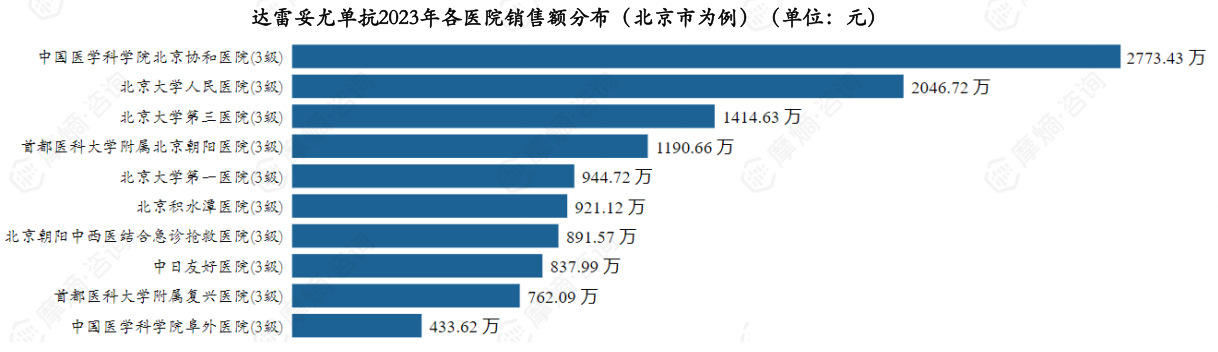

达雷妥尤单抗2023年销售额TOP3医院(北京市为例)分别为中国医学科学院北京协和医院、北京大学人民医院、北京大学第三医院。

以北京市为例,达雷妥尤单抗2023Q2销售额出现明显增幅,达到5450.89万元,之后呈下降趋势,2023Q4销售额下降至全年最低。销售市场以三级医院为主,各季度三级医院销售额占比均在97%以上。

摩熵医药药物流向数据,是与全国各省市多家药品流通配送商合作,脱敏合规统计的药物在全国范围内的流向数据,数据详细且全面,落地到具体医院,可覆盖全国三级医院3000+,二级医院10000+,一级和未定级医院75000+,为企业提供全面的市场洞察,助力其优化市场策略、供应链管理和政策响应。

二、免疫调节剂市场竞争分析

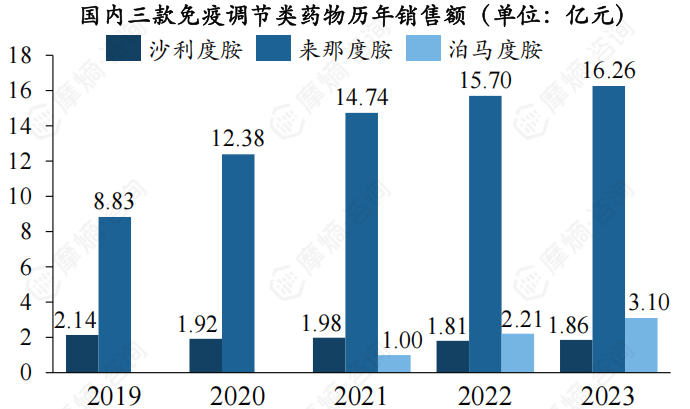

90年代末,第一代免疫调节药物沙利度胺问世,使多发性骨髓瘤的治疗模式发生了巨大转变。沙利度胺由德国制药公司ChemieGrunenthal制造出来,作为减少孕吐药物使用,后证实会导致婴儿出生缺陷儿退出市场。后于2006年被FDA批准用于多发性骨髓瘤。

来那度胺是沙利度胺的衍生物,属于第2代免疫调节性酰亚胺类药物,是治疗多发性骨髓瘤的首个口服药,由新基医药公司研发,凭借口服便利以及相较于第一代免疫调节药物明显降低的神经毒性等优势,目前在国内销售额呈压倒式,2023年的销售额高达16亿元,占据了3/4的市场份额。

第三代产品泊马度胺,2013年获FDA批准用于治疗复发难治性多发性骨髓瘤。在国内市场,泊马度胺胶囊是典型的仿制药先于原研药获批上市的案例,首家产品上市企业是正大天晴,于2020年11月获批首仿。其2023年的销售额已超3亿元。

三、蛋白酶抑制剂市场竞争分析

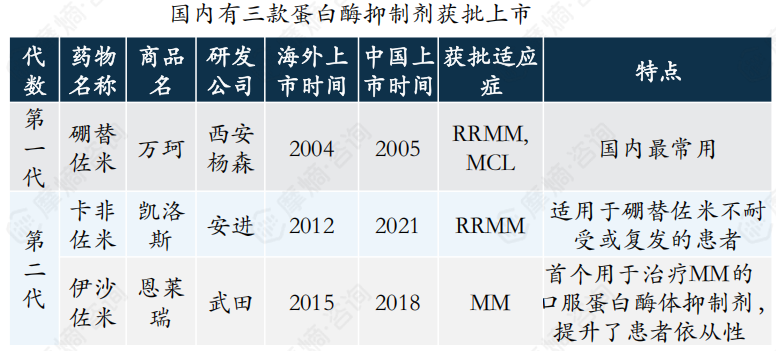

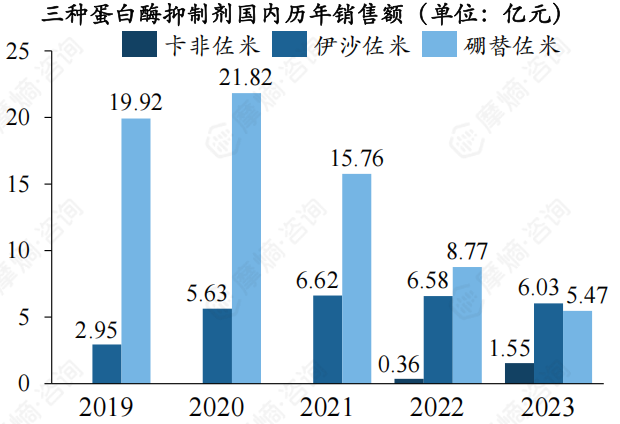

蛋白酶抑制剂通过抑制蛋白酶体降解相关蛋白,使细胞内泛素化蛋白和(或)错误折叠的蛋白积累,导致MM细胞凋亡,国内共有三款蛋白酶抑制剂获批上市,即硼替佐米、卡非佐米、伊沙佐米。

其中硼替佐米因其在骨髓瘤诱导、巩固、维持全程治疗中的广泛应用,已成为治疗骨髓瘤的首选一线治疗方案。2020年硼替佐米销售额曾突破20亿元,然而受集采政策影响,其销售额逐年下滑。

卡非佐米因不可逆性,导致心脏毒性和肾脏毒性风险。销售额一直表现不佳。伊沙佐米为第一个口服剂型,但获批上市的治疗方案单一,国内外仅获批伊沙佐米+来那度胺+地塞米松方案。2023年销售额为6亿元。

卡非佐米因不可逆性,导致心脏毒性和肾脏毒性风险,使其销售额一直表现欠佳。伊沙佐米作为第一个口服剂型,虽然具备一定便利性,但获批上市的治疗方案较为单一,国内外仅获批伊沙佐米+来那度胺+地塞米松方案,限制了其市场拓展,2023年销售额为6亿元。

尽管如此,这三款蛋白酶抑制剂在整体上依然保持着一定的市场影响力,2023年合计销售额仍超10亿元,在多发性骨髓瘤治疗药物市场中占据一席之地。

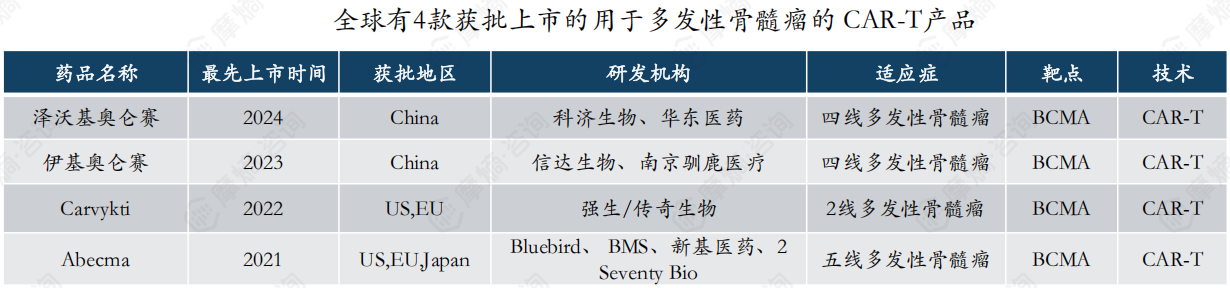

四、BCMA CAR-T疗法市场竞争分析

BCMA是一种在多发性骨髓瘤细胞中高度表达的蛋白质,以BCMA为靶点的CAR-T疗法显著提高了复发/难治性多发性骨髓瘤(RRMM)患者的缓解率,目前已推进至多发性骨髓瘤的2线治疗。

截至2024年10月,全球共有4款产品获批上市,分别为BMS的Abecma和强生/传奇生物的Carvykti,Carvykti在2023年全球销售额已超过5亿美元;以及国内$信达生物(HK|01801)$/驯鹿医疗的伊基奥仑赛和科济生物/$华东医药(SZ000963)$的泽沃基奥仑赛,由于刚刚上市,且未纳入医保,仍处于市场导入期,期待未来放量。

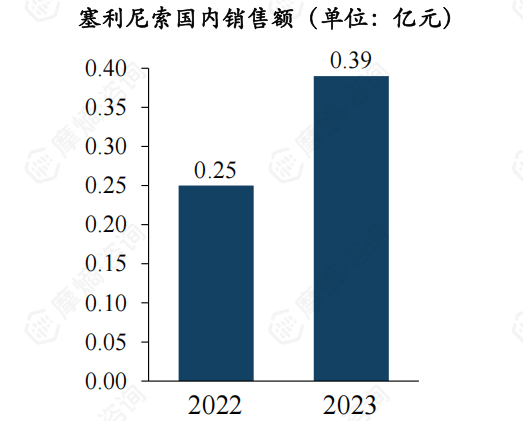

五、XPO-1抑制剂——塞利尼索

塞利尼索是全球首款口服XPO-1抑制剂,目前仍处于放量阶段。

塞利尼索通过特异性地结合和抑制XPO-1,阻止其对关键蛋白质的运输,从而抑制肿瘤细胞的生长和转移。该药由Karyopharm Therapeutics研发,并于2019年获FDA批准用于治疗5线复发难治性多发性骨髓瘤,2020年获批治疗2线复发难治性多发性骨髓瘤,2024年获批用于复发/难治性弥漫大B细胞淋巴瘤(R/RDLBCL)。

德琪医药引进塞利尼索中国权益,并于2023年将国内商业化权益授权给翰森制药。2023年,塞利尼索在美国销售额1.12亿美元。在国内市场,由于刚上市尚未纳入医保,且获批适应症偏后线,仍处于放量阶段,2023年销售额0.39亿元。

以上内容均来自摩熵咨询{市场研究专题报告——多发性骨髓瘤药物}报告,如需查看全文或下载报告,可通过浏览器前往“摩熵咨询”网页-资源大厅-报告大厅搜索报告名称获取。

本文作者可以追加内容哦 !