重点关注

1. 美国经济再通胀是2025年基本假设;美经济处于经济周期后期,波动较大,整体利好风险资产;

2. 美股中建议关注人工智能和科技热潮中被低估板块,中盘股值得重点关注;

3. 美国信用债投资价值值得关注,候任美总统政策支撑美元走强;

4. 欧洲经济面临的结构性挑战,英国表现或略优于欧元区;欧洲央行或将较快降息;

5. 中国全力以赴提振经济,可重点关注美加增关税等政策力度与市场的预期差。

分歧孕育投资机遇

美国政治家威廉·富布赖特(J William Fulbright)在冷战高峰时期曾指出,世界的现状与人类对世界的认知之间存在着不可避免的鸿沟。数十年来,我们大多数人至少在前进的方向上达成了共识。然而,现在这种共识已不复存在。由此产生的政策、经济表现和地缘政治的分歧,为2025年的市场参与者提供了众多投资机遇。

展望2025,最直观的分歧莫过于全球最大的几个经济体的经济增长、通胀和利率水平。在未来数月,这些关键经济指标可能会呈现出截然不同的走势,且其发展路径充满了不确定性。正如我们的宏观团队所指出,美国、欧洲和中国的决策者们在2025年可能会面临截然不同的挑战。

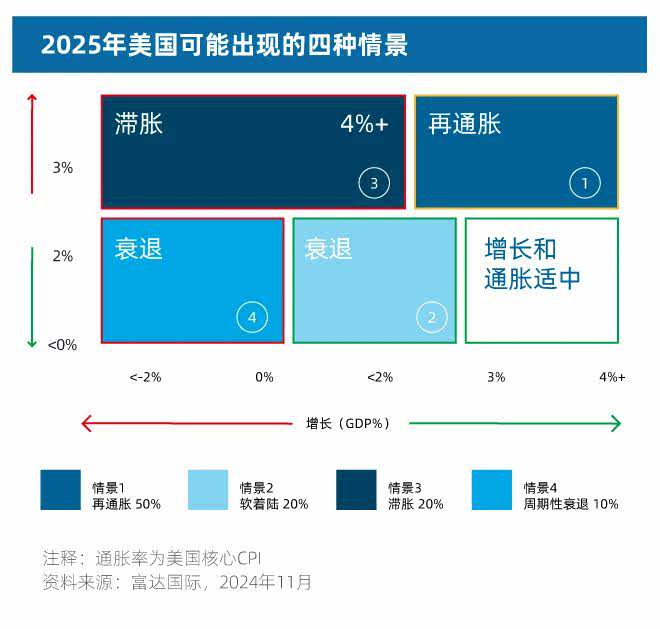

美国全面再通胀可能性加大

随着备受关注的美国总统大选结果出炉,美国这一世界最大经济体迎来全面再通胀的可能性陡然上升。我们正处于经济周期的后期阶段,而非末期阶段,因此经济环境波动性较大,总体上利好风险资产,但也要求我们做出精准的投资选择。一些昔日的领跑资产估值已处于高位,但市场情绪依然积极。

美股建议关注人工智能和科技热潮中被低估板块

在企业和消费者适应新格局的过程中,我们认为,股票方面,美国再通胀将促进企业盈利增长,缓解对企业估值上升的担忧。支持企业和创新的政府政策将发挥积极作用,而较低的利率则利好资本密集型行业,并助力周期性行业跑赢大盘。

我们的多元资产团队对一些热门股票进行了深入分析,建议我们从之前的热门股转向在人工智能和科技热潮中被低估的板块。另外,由于较高的估值吸引力,以及可能加增关税的影响相对有限,我们特别关注美国中盘股。

美国信用债投资价值值得关注,候任美总统政策支撑美元走强

同时,鉴于经济状况良好,固定收益资产的利差较窄。由于公共部门赤字预计将上升、关税和贸易争端可能抬头,以及地缘政治紧张局势持续不断,市场可能低估了市场出现不佳情况的可能性,这为美国信用债市场提供了潜在的投资价值。

总体而言,我们担心,未来四年,美国缺乏减缓公共债务增长的明确途径。滞胀风险犹存。政治因素也令外汇市场可能面临复杂局面。特朗普曾表示希望美元走弱,但市场分析认为他的政策实际上可能会导致美元走强。我们将拭目以待。

欧洲经济面临的结构性挑战,英国表现或将强于欧元区

2023年以来,欧元区经济几乎停滞不前,面临一系列周期性和结构性挑战。2025年,预计通胀回落、利率下降将有助于恢复企业资本支出和消费者信心,我们预计经济将出现周期性增长。随着实际可支配收入增长、融资条件放松,过高的储蓄将开始释放,从而刺激消费增长。

然而,美国可能加征关税,带来下行风险,尤其是对汽车行业而言,由此产生的贸易不确定性可能会使经济增速下降。德国受到的冲击将尤为明显,同时,德国大选可能最早提前至第一季度,又增加一重不确定性。

我们预计欧洲央行将迅速降息。如果美国采取更激进的关税政策,欧洲央行的宽松政策也有可能力度更大、速度更快。另外欧洲央行还需要密切关注欧元对美元走弱疲软。

面对类似的不利因素,英国在2024年的表现略优于欧元区,我们预计这一势头将在2025年进一步加强。工党政府上台后实施了更为宽松的预算,可能已经促进了经济增长,而且英国经济更偏重于服务业,受贸易战风险的影响较小。随着劳动力市场收紧、经济增长改善、薪资粘性较强以及当前财政政策更加宽松,我们预计英国央行货币政策步伐将比欧洲央行更慢。

中国全力以赴提振经济

中国仍然是全球经济的重要组成部分。我们预计中国将在未来一年实现其控制稳定和5%的增长目标。相关经济提振政策将着眼于抵消来自美国关税的负面冲击。9月政治局会议、12月政治局会议及中央经济工作会议释放出积极的政策信号。相关信号显示出中国正果断采取行动,解决抑制内需的一系列问题,包括房地产行业、地方政府债务、提振股票市场信心和消费者信心不足。

需要注意的是,如果特朗普上台后相关政策不像预期的那样咄咄逼人,欧洲和中国都有可能超出预期表现。面对美国可能加增关税,从过往经验来看,中国企业可能会灵活应对,从而减轻对企业盈利的影响。我们认为,由于中国在转向财政政策的使用方面比欧洲更先进,任何利好消息更有可能首先在中国出现。投资者应该密切关注美国政策的迹象。

正如富布赖特所说,分歧不可避免——2025年,密切关注分析这些分歧有望为投资者带来丰厚的回报。

$富达传承6个月股票C(OTCFUND|017932)$ $富达悦享红利优选混合C(OTCFUND|020494)$ $富达裕达纯债C(OTCFUND|019407)$ $富达90天债券C(OTCFUND|020338)$

风险提示

本资料须获富达基金书面同意方可向外发放。本资料内所载的观点,在任何情况下均不应被视为富达基金的促销或建议。富达基金对任何依赖本文而引致的损失概不负责。有意投资者应就个别投资项目的适合程度或其它因素寻求独立的意见。虽然富达基金已尽力采取措施,确保文内资料准确无误,但不拟就有关由第三方所提供的数据出现错误或遗漏承担任何责任。

本资料仅供数据参考用途,未经富达基金的书面同意,请勿传阅或复制本资料。本资料不应被视为邀请或推介认购富达基金任何基金或产品,或邀请或推介采用富达基金的资产管理服务。

富达 / 富达国际 / Fidelity / Fidelity International指FIL Limited及其附属公司,富达基金指富达基金管理(中国)有限公司,“富达”、“富达国际”、Fidelity、Fidelity International、Fidelity International 标志及F标志均为FIL Limited的商标。富达只就产品及服务提供数据。富达投资指富达管理与研究公司。

投资涉及风险。本数据仅包含一般数据,并非认购基金份额的邀约,亦不应被视为建议购买或沽售任何金融工具。本数据所载数据只在数据刊发时方为准确。观点及预测或会更改而不需另作通知。本资料所载的证券(如有)仅供资料用途,在任何情况下均不应被视建议买入或卖出有关证券。

富达基金与富达国际、富达投资之间实行业务隔离制度,富达国际、富达投资并不直接参与富达基金的投资运作,富达国际、富达投资的过往投资业绩不代表富达基金的投资业绩,且不构成对富达基金管理基金业绩表现的保证。

本文作者可以追加内容哦 !