如何成为肿瘤领域的霸主?过去几年,强生在骨髓瘤领域,给市场上了一课。

从单抗到CAR-T再到双抗,治疗线数从一线拉到末线:通过层层递进的广而精式布局,强生为自己谋求了更高的护城河,也给后来者更小的突围缝隙。

多发性骨髓瘤霸主成长进行时。目前,强生富有层次感的交接棒正在形成,相关产品2023年收入也已突破百亿美元大关。

但这样的故事,注定不会只属于强生。任何一家实力药企,都有自己的独特核心能力,对应顺畅的产品组合梯队管理体系以及“打法”。

可以看到,许多具备实力的药企也在讲述这样的故事,例如市场熟知的百济神州。

在血液瘤领域,以BTK抑制剂泽布替尼为基本盘,百济神州BCL2抑制剂、BTK CDAC等管线均在加速推进,一个更庞大的版图浮出水面。

这或许也预示了,肿瘤药的竞赛,在不知不觉中已经上了新高度。

/ 01 / 推动高度上行

技术大航海时代,新药物组合层出不穷,给守擂者提出了更高的要求;“守擂者”自然不会坐以待毙,而会提前布局、主动适应需求变化。

在这一逻辑下,肿瘤药物的竞争高度不断上行。百济神州的血液瘤布局,也让我们更清晰地看到了这一趋势。

尤其是在CLL领域,作为BTK抑制剂类药物的最大适应症,竞争风起云涌。在今年的ASH年会上,AMPLIFY 3期研究评估“acalabrutinib(阿可替尼)+ venetoclax”组合作为固定疗程治疗初治CLL,引起颇多关注。

虽然“A+V”组合逻辑还有待验证,但与此同时,百济神州正在告诉市场,新变数出现了。

在ASH年会上,百济神州公布的1/1b期研究数据显示,“BCL-2抑制剂sonrotoclax+泽布替尼”(以下简称ZS)组合具有“起效快”、“缓解深入且持久”的特点。

具体而言:

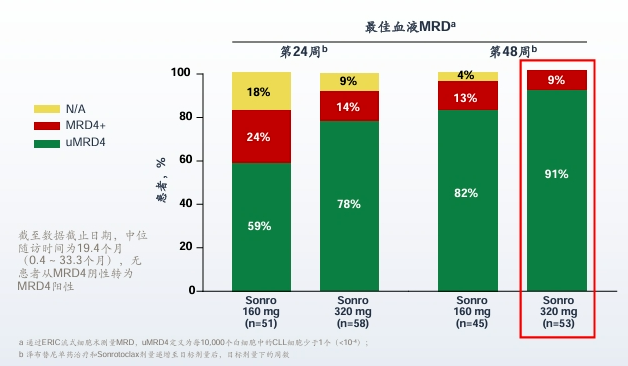

联合方案未检测到微小残留病(uMRD)发生率高且出现较早,治疗24周时uMRD4率已经达到78%,缓解程度随着时间的推移不断加深至48周(91%)。而截至数据截止日期(中位随访时间为19.4个月)无患者从MRD4阴性转为MRD4阳性。

由于uMRD4率与患者的无进展生存期(PFS)和总生存期(OS)密切相关,是评估治疗效果和预后的重要参数,因此上述数据反映了“ZS”组合的战斗力,也预示了未来或具有更高的统治力。

作为对比,在相似时间点上,接受ZS治疗的患者,相比接受AV/AVO/化疗治疗的患者,获得更有利的uMRD4。虽然非头对头数据,但考虑到1/1b期研究是全球纳入高风险特征群体最高的临床之一,因此具有相对的说服力。

突出的安全性数据,更是保证了这一点。在1/1b期研究中,ZS组合大多数TEAE为低级别,而最常见的≥3级TEAE大多为一过性。

加上ZS组合针对TN CLL的注册临床,是全球唯一旨在证明相比venetoclax+ obinutuzumab 标准治疗具有PFS优效性的3期试验,因此其后续有望巩固百济神州在TN CLL市场的地位。

推动行业竞争高度上行的逻辑,还在百济神州布局的BTK CDAC BGB-16673中得到了体现。

过去几年,BTKi市场最大的搅局者,无疑是非共价BTK抑制剂匹妥布替尼的出现,不仅解决了耐药患者群体需求,实现错位争锋;并且有可能颠覆共价抑制剂的格局。

基于此,百济神州针对性地打出了BGB-16673这张牌。在今年的ASH年会上,BGB-16673也露出了锋芒。

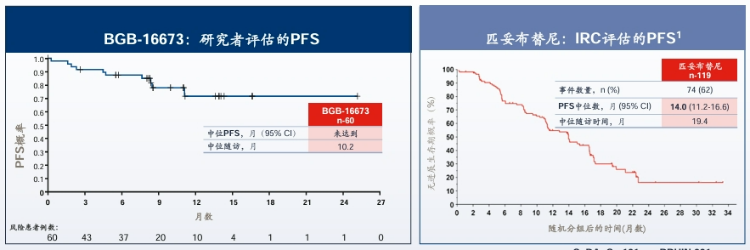

具体来看,BGB-16673在既往接受多线治疗的R/R CLL/SLL患者人群中,仍然展现了突出的安全和耐受性,暂未看到传统BTK抑制剂存在的心脏毒副作用,出血的比例也是相对较低。

同时,BGB-16673的抗肿瘤活性突出。在CLL/SLL患者(既往治疗线数中位数:4)队列中,BGB-16673在200mg剂量下ORR达到94%,其PFS预计值较匹妥布替尼更有利。

在更为难治的Richter’s转化患者中,也显示出良好活性,ORR率达到58.3%,潜在优于匹妥布替尼。同样是在今年ASH年会上,匹妥布替尼公布的针对该群体患者的ORR在50%左右。基于相关研究的数据,百济神州已计划于2025年开展一项BGB-16673与匹妥布替尼的头对头研究。

很显然,BGB-16673的出现,让BTKi王朝更迭的方向有了更多的答案。而对于百济神州自身而言,通过三款核心产品的布局,其已覆盖CLL患者的整个治疗过程。

在BTKi市场的博弈中,随着“攻势”与“守势”的微妙转换,竞争的复杂度和难度显著提升。

/ 02 / 更宏大的叙事

实际上,对于头部肿瘤药企而言,看点绝不仅仅是某个单一管线,而是其协同作战的能力。因为这些药企往往能够通过强强联合的组合方式,将每一款管线的潜力发挥到极致。这也是头部肿瘤药企进行广泛而精准布局的核心。

百济神州也是如此。可以看到,公司推出的泽布替尼、sonrotoclax、BGB-16673三张牌,不只是为了防守,也包括“进攻”,实现在血液瘤领域的更多“圈地”计划。

核心思路是,通过这三款差异化分子间的不同组合,一方面满足各线治疗需求,另一方面拓展至具有重大未被满足医疗需求的新适应症。

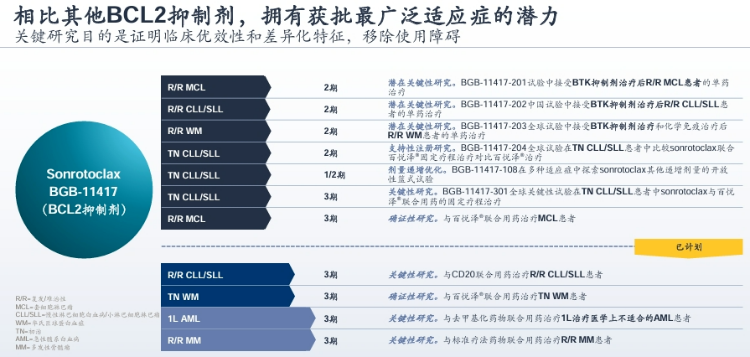

例如,在百济神州的构想中,sonrotoclax的目标是成为覆盖适应症最广泛的BCL-2抑制剂:

除了在CLL以及其他B细胞恶性肿瘤中保持并提升领导地位,还将拓展至AML,并有可能率先在携带t(11,14)的MM适应症中获批的BCL-2抑制剂。

如下图所示,目前sonrotoclax针对未经治疗的CLL/SLL(TN CLL/SLL)和复发或难治性MCL(R/R MCL)的3期临床试验都在加速中,这些研究均采用与泽布替尼联合治疗的方式进行。

另外,sonrotoclax通过不同组合,针对TN WM、1L AML等适应症的3期临床,也都提上了日程。

而在CaDAnCe-101临床中,我们也能看到百济神州对于BGB-16673的高期待。

其一,是“往后走”,解决多个适应症的耐药问题。在其CaDAnCe-101临床中,共设置了7个队列,全面囊括了不同类型的B细胞血液瘤。

其二,是“往前走”。CaDAnCe-101临床中的1C队列,已经在探索BGB-16673单药在BTK初治队列的更早线治疗。并且,未来有可能更进一步,通过与包括sonrotoclax、泽布替尼和CD20xCD3双抗联手的方式,推动B细胞肿瘤的“去化疗化”。

换言之,百济神州通过精心策划的管线组合策略,志在将血液瘤领域的整体竞争推向一个新的战略高度。

虽然百济神州的野望能否实现还不得而知,但不管怎么说,其都为我们提供了理解血液瘤竞争的另一个维度:生态作战会带来更高的天花板。

/ 03 / 一个时代趋势

百济神州sonrotoclax、BTK CDAC等管线的出现不是偶然,在此前的规划中,公司已经明确提及,未来血液瘤的增长是“多步走策略”:

第一步,通过泽布替尼巩固领导地位。

第二步,通过sonrotoclax、BTK CDAC扩大领导地位。

第三步,通过3款差异化分子间的不同组合扩展版图。

第四步,最大化其在血液瘤领域的影响力。

而如今随着百济神州的快速崛起,已经到了战略推进加速、拥抱下一波产品的阶段。

一方面,泽布替尼表现强势,是全球获批适应症最广泛且在CLL新患市场取得领导地位的新一代BTK抑制剂,支撑了百济神州的扩张逻辑;

另一方面,其全球独树一帜的临床质量和效率,保证了其在广泛布局的同时,还能够拉开与竞争者的差距。

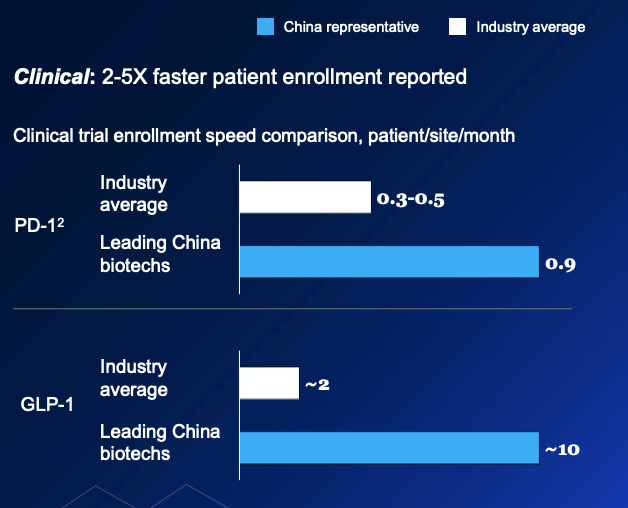

一个典型例子是,sonrotoclax关键临床的患者入组,从一季度末的800人,到目前已经扩展至1600人以上。也就是说,百济神州保证了月均100人左右的入组效率。

这是一个惊人的速度。根据麦肯锡报告,全球范围即便是PD-1这样的大品种,月均入组患者也就在0.3-0.5左右,而像GLP-1这样更容易入组的患者,月均也就在2个左右。而sonrotoclax针对的血液瘤,患者规模相对更小,入组难度也会更大。

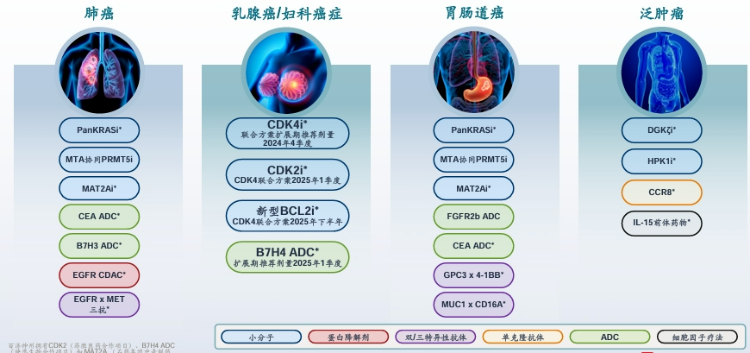

也正因此,百济神州布局的sonrotoclax、BTK CDAC等管线,会加速出现在大众的视野中。甚至,不仅是血液瘤,还包括实体瘤领域的更多管线。

日前的圣安东尼奥乳腺癌研讨会上,以CDK4抑制剂BGB-43395为首阵容,就让我们看到了百济神州在乳腺癌领域布局的全面性以及推进速度。截至目前,BGB-43395临床开启1年入组患者已经超过120名,足以追上竞争对手的步伐。

这也意味着,竞争高度持续提升的故事,不仅在血液瘤领域出现,也包括实体瘤领域。

这也反映出一个时代趋势:

在生物制药行业的技术大航海时代,技术的迭代本身就非常迅速,竞争的思路和高度在不断变化之中。随着更多像百济神州这样有雄心的药企的出现和成熟,这一过程被进一步加速。

药企如何做更多事,是由“确定性”推动的,是公司和团队常年累月积累的优势裂变,顺其自然的一种结果。这就要求更多药企,需要更综合地提升自己,只有构筑更多核心能力,未来才有更多可能。

$百济神州(HK|06160)$$百济神州(NASDAQ|BGNE)$$百济神州-U(SH688235)$

本文作者可以追加内容哦 !