$同花顺(SZ300033)$

10月24日,同花顺发布了2024年三季报:

1、营业收入23.35亿元,同比-1.59%;

2、归母净利润6.51亿元,同比-15.53%;

3、扣非归母净利润6.31亿元,同比-16.74%;

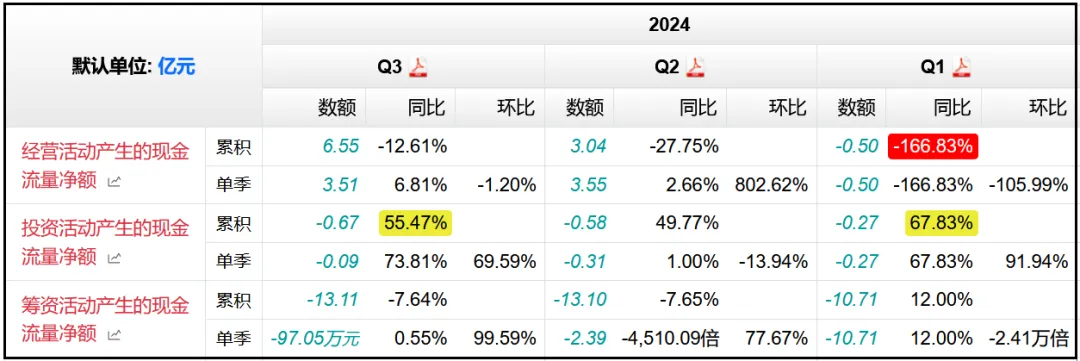

4、经营活动现金流净额6.55亿元,同比-12.61%;

单看Q3季度,营收、归母净利润、扣非归母净利润分别同比+4.81%、-7.47%、-7.28%。

主要是Q2季度拖累比较大,扣非净利润同比减少了26%以上,Q3是三个季度里面同比降幅最小的。

营收表现其实还可以,和去年相比基本没有变化,但净利润减少了超过16%,幅度不小,公司解释为对人工智能大模型领域进行投入,尤其在数据采购、数据整理等方面投入有所增加,还有销售费用方面的增加。

同花顺是自2009年上市,从近10年数据统计来看,平均净资产收益率30%左右,属于是非常不错的水平,期间虽然有波动,但除了2014年的特殊情况之外,最低也有19.26%,最高则是能达到57.69%。

今年前三个季度公司的ROE水平4.34%,一般来说每年的Q4净资产收益率都会大幅提升,从而拉高全年的整体水平。

2020年到现在,公司的净资产收益率已经连续3年下滑,照今年这个趋势来看,最终全年的净资产收益率也许会落在15%-19%之间,大概率是连续第4年下滑,主要还是跟净利润负增长有关。

现金流的季度变化趋势同样如此,虽然从目前的现金流结构来看,6.55亿元的经营活动现金净额不足以覆盖0.67亿元的投资净流出+13.11亿元的筹资净流出,但每年Q4季度都会有大笔的经营活动现金流入,因此不用过多担心,并非是公司的现金流出现了问题。

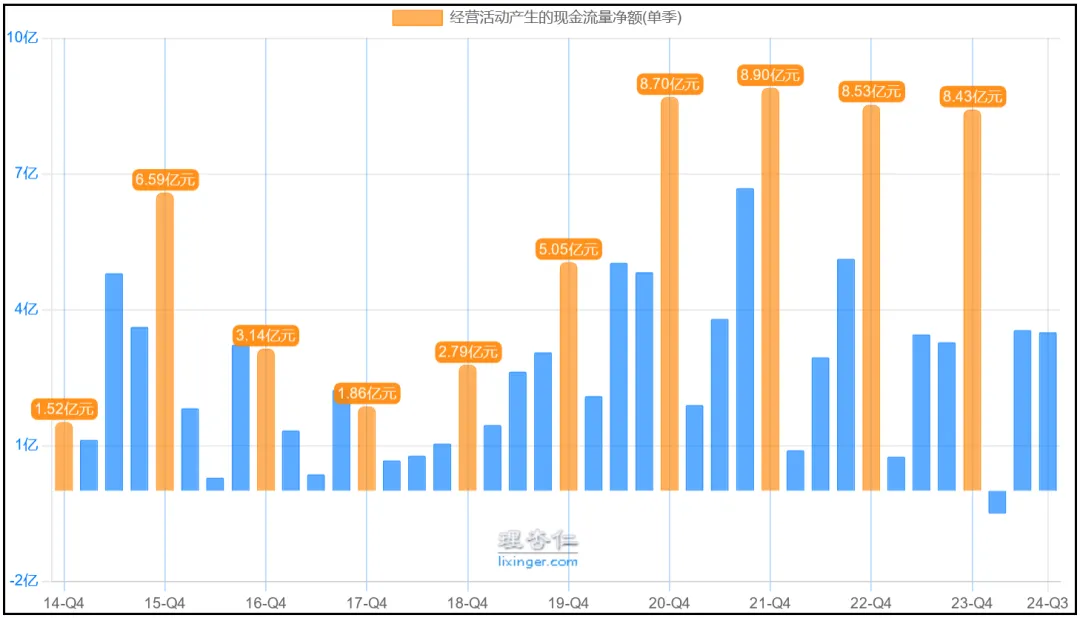

而且从过去四年Q4季度的现金流规模来看,虽然每年的净利润规模有所波动,目前已经是连续两年负增长,但现金流规模还是比较稳定的,2020Q4-2023Q4分别为8.7亿元、8.9亿元、8.53亿元、8.43亿元,进一步说明公司的自我造血能力强。

从业务角度来看。

同花顺主要是为各类机构客户提供软件产品和系统维护服务、金融数据服务、智能推广服务,为个人投 资者提供金融资讯、投资理财分析工具、理财产品投资交易服务等,打造的同花顺AI开放平台可以提供智能语音、智能客服、智能金融问答等多种服务。

目前公司的收入来源可分为增值电信服务、软件销售及维护服务、广告及互联网业务推广服务、基金代销及其他交易服务等。

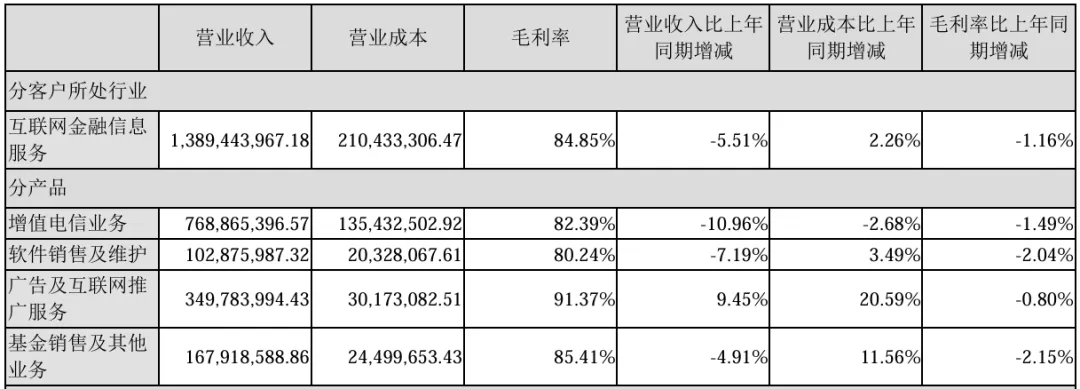

由于三季报中没有披露各项业务的具体情况,所以先看半年报中的数据。

增值电信服务主要指的是公司利用各种大数据技术,为消费者提供行情参考、短线宝、金融策略等辅助工具,收入形式就是消费者支付的各种VIP会员费用,上半年贡献营收7.69亿元,同比-10.96%,毛利率82.39%,同比-1.49%;

软件销售及维护业务,性质和增值电信服务有些类似,都是卖软件、维护软件收取的费用,上半年贡献营收1.03亿元,同比-7.19%,毛利率80.24%,同比-2.04%;

广告及互联网推广服务就是下游广告主投放的推广费用,上半年贡献营收3.5亿元,同比+9.45%,毛利率91.37%,同比-0.8%;

基金销售及其他业务主要指的是公司旗下的“爱基金”平台,截至2024年6月30日,“爱基金”平台接入基金 公司及证券公司220家,代销基金产品及资管产品21,373支,上半年贡献营收1.68亿元,同比-4.91%,毛利率85.41%,同比-2.15%;

除了广告及互联网推广服务业务以外,其他三大项业务的营收均是负增长,四项业务的毛利率均是负增长。

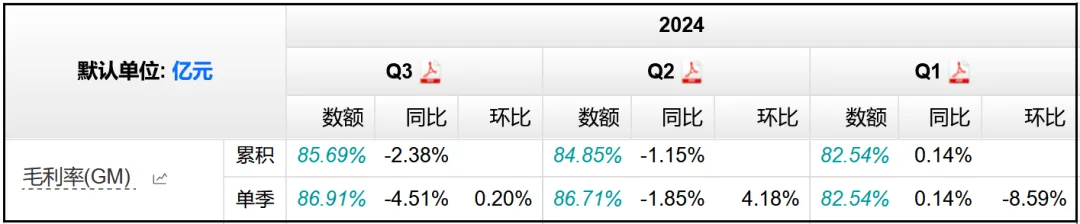

看起来Q3季度的情况依然没有太多好转,单季度毛利率同比-4.51%,三季度末的综合毛利率85.69%,相比去年同期降低了2.38个百分点。

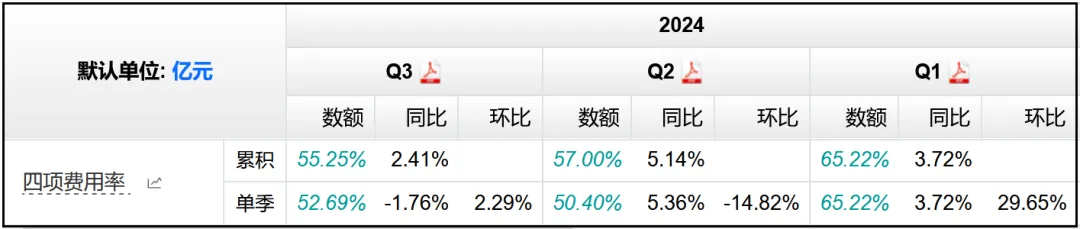

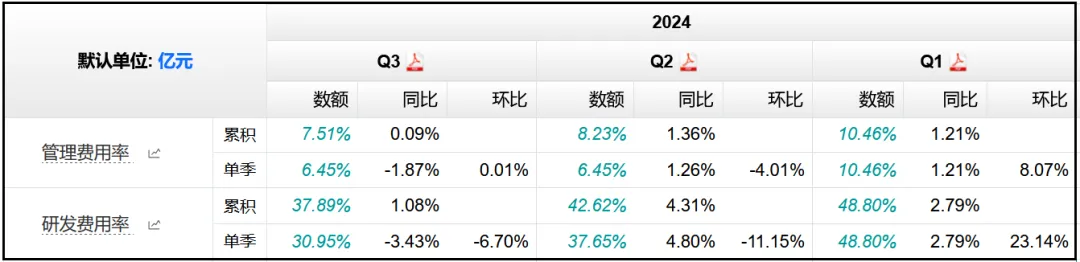

四项费用率55.25%,同比+2.41%,主要是前两个季度分别增加了+3.72%、+5.36%,Q3季度开始同比减少了1.76%。

但从细分构成来看,减少的主要是管理费用和研发费用,Q3分别同比-1.87%、-3.43%。

至于销售费用率,Q3季度依然同比增长了+1.22%,销售端投放的费用依然在增加,侧面说明市场热度依然没有太大起色。

再来看看资产负债情况。

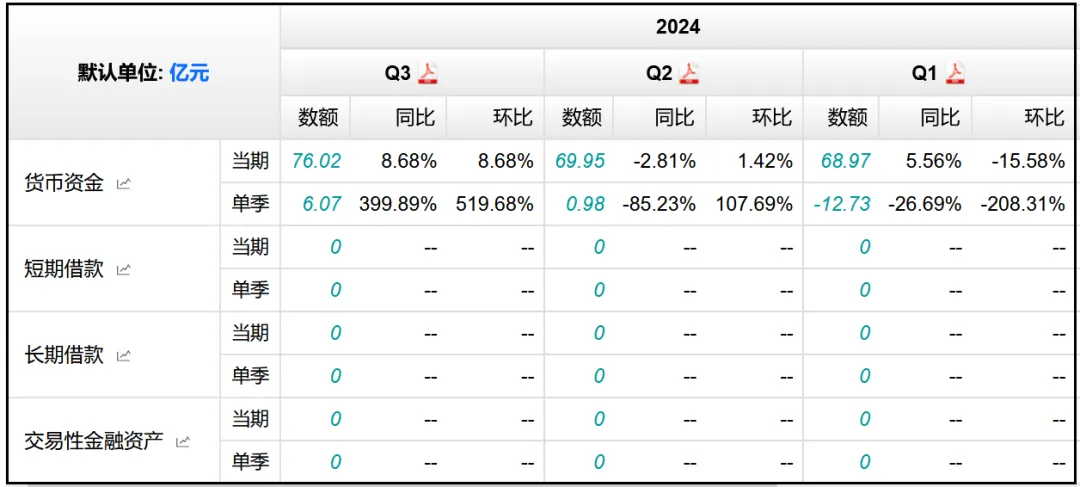

货币资金76.02亿元,同比+8.68%,占比总资产规模达到81.93%,没有任何的理财产品、带息负债,总资产中82%都是现金,说同花顺是一家典型的现金奶牛型企业一点都不为过。

应收账款、应付账款、存货这些指标占比不大,直接略过;

在建工程5.87亿元,同比+34.72%,此前分析年报的时候写到过,2023年末大幅新增的在建工程主要指的是未来科技园项目,这个项目的总预算数为11.62亿元,截止半年报进度达到49.21%,比去年年报中的48.13%又推进了一点点。

合同负债11.8亿元,同比+10.64%,公司的合同负债全部都是预收服务费及软件款,虽然增速不快,但好在继续保持了增长的趋势。

总的来说,虽然目前受市场热度不高的影响,公司的净利润出现了负增长,但公司的资产质量依然是非常过硬,总资产中超过80%都是现金,基本没有什么杂乱的构成,现金流也保持了健康的水平,这样殷实的家底让公司有足够的实力抵御暂时的波动,自身经营其实没有出现什么问题,只要等待大环境开始好转,公司作为牛市旗手,依然会是最先吹起号角的那一个。

根据半年报中的数据,公司的产品和服务已覆盖了国内90%以上的证券公司,累计注册用户约62,547万人,每日使用同花顺网上行情免费客户端的人数平均约为1,439万人,每周活跃用户数约为1,921万人,只要这些流量还在,公司的基本盘就不会差到哪里去。

而且公司最近两年开始大幅提升分红水平,2021年现金分红率50.63%,2022年79.47%,2023年84.33%,今年看看能否保持这个分红水平,当然如果还能提升就更好了,毕竟公司完全有这个实力,这是一个值得期待的点。

从估值的变化趋势也能明显看出公司具备典型的周期属性,高的时候能达到100倍PE往上,低的时候也只有23倍PE,目前PE接近150倍。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !