南山铝业《A股最像紫金矿业的公司,股息率远超长江电力,养老首选!》

浪哥财经 2024年12月20日 18:03

氧化铝涨价、缺货的消息不断传出,带动一波市场热情。

近期,铝行业上市公司2024年上半年业绩预期陆续发出,多家公司业绩大幅上升,进一步提升市场热度。

中铝国际预计2024年上半年净利润1.4亿至1.6亿,同比增长116.85%至119.25%;天山铝业预计净利润有20.7亿,同比增长103%;南山铝业预计归母净利润19.71亿至21.51亿,同比增长50.11%至63.82%。

虽然南山铝业的营收比不过中国铝业、创新新材、云铝股份、神火股份、天山铝业这些公司,但其毛利率却能在行业内排第二,仅次于神火股份,可见其较高的成长性。

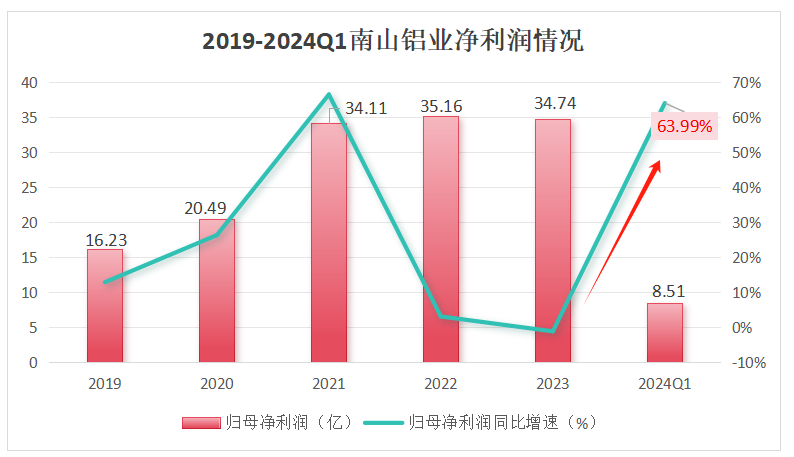

其实南山铝业业绩提升在2024年一季度就有所预兆,一季度实现了营收72.2亿,同比增长5.7%,实现归母净利润8.5亿元,同比大增64%。

究其背后,原因有二。

一是印尼200万吨产能完全释放,产量较去年同期增加。

二是氧化铝产品价格大幅上涨。

上半年铝锭及氧化铝粉价格受市场影响大幅上涨,且产品生产所需的大宗原辅材料采购价格下降,所以氧化铝价格大幅上涨,拉动了南山铝业利润向上增长。 ,氧化铝涨价背后的逻辑是什么?又能否持续?我国氧化铝行业属于产能过剩行业,开工率常年保持在80%,为何会出现缺货、价格被动拉涨的情况呢?从供给端来看,当下国内电解铝行业受到三重因素共同约束,即产能瓶颈、铝锭流动量减少,以及绿电省限电减产的常态化趋势,超过200万吨/年的复产产能难以如期释放。

电解铝在供给端的刚性约束下支撑铝价上涨,从中国氧化铝月度供需平衡来看,2024年整体氧化铝供需较紧,氧化铝价格有望维持高位。

那,南山铝业又能供应多少氧化铝呢?

截至2023年末,南山铝业国内氧化铝在产产能140万吨,印尼氧化铝在产产能200万吨,合计340万吨,基本就是产多少卖多少。

此外,2024年4月南山铝业拟投建印尼年产200万吨氧化铝及其他配套公辅项目,公司规划氧化铝总产能已达540万吨。

南山铝业在印尼生产的氧化铝主要销售至周边的东南亚、中东等地区,虽然售价较国内略低,但由于印尼铝土矿单价比国内便宜很多,铝土矿又占到氧化铝生产成本的一半左右。

所以印尼氧化铝成本优势显著,哪怕海外氧化铝报价比国内低200元/吨左右,海外盈利能力仍比国内强。

也正因此,南山铝业的盈利能力增强了。

氧化铝收入贡献不断提高,2023年较2020年氧化铝营业收入、毛利占比分别提高了18.01%、23.53%,后续随着印尼新建200万吨项目陆续投产将继续增长。

总的来看公司的盈利情况,自2022年起,毛利率和净利率有所修复,2024年一季度毛利率提升到22.23%,净利率提升更多,达到了14.26%,盈利能力不断增强。

当然,净利率提升高于毛利率还少不了费用率的降低,近三年来公司三项费用率水平整体稳定,这也得益于其上下游一体化的布局,产业资源协同效应,内部运营管理能力大幅增强。

资产负债率也是该行业值得注意的重要指标。

与同行相比,南山铝业的资产负债率始终处于较低水平,2023年资产负债率为21.49%,处于同行较低水平,截至2024年一季度公司在手现金263亿元,资金充沛,不用太担心负债。

最后值得一提的是,南山铝业2023年股利支付率超过40%,较2022年的13%大幅增长,股息率高达4.08%,这超过了许多知名企业,包括贵州茅台和长江电力。

这样看来,南山铝业在以往的财务上表现不错。

那,南山铝业未来的业绩增长点还有哪些?

南山铝业以电解铝为核心,已实现上下游一体化布局。

下游产品布局涵盖铝板带(汽车板、航空板、罐料)、铝型材、铝箔等多个产品类型,其中汽车板、航空板、高性能动力电池箔属于高端加工领域,盈利水平高于传统铝加工。

所以,南山铝业未来的成长点也放在盈利较高的汽车板、航空板、铝箔等高端产品上。

1、汽车板

汽车能耗要求越来越严格,轻量化将加快,汽车板需求潜力大,全球汽车铝板的需求量到2026年预计将增长到330万吨。

而且行业竞争格局好,南山铝业是本土唯一能批量生产内外板的公司,目前在产产能20万吨,并积极推进三期20万吨产能建设,未来将充分受益。

目前,南山铝业已与赛力斯、小米、宝马、北京奔驰、奥迪、日产、蔚来、理想等国内外多个知名整车厂商及零部件供应商保持紧密合作。

2、航空板

航空板主要使用7系合金,对技术有较高要求,南山铝业掌握汽车板核心专利具备高壁垒,领先国内同行2-3年,是国内唯一一家同时为国内外航司提供航空板产品的公司,也是国产大飞机ARJ21和C919的供货商之一。

目前公司已经与中国商飞、美国波音、空客公司、英国罗罗、法国赛峰等国内外知名航空企业合作,推进航空用高精度铝合金产品定向开发。

航空板需求回暖,随着未来C919飞机量产,将打开国内航空板需求空间,公司航空板成长性十足。

截至2023年底,公司拥有航空板设计产能5万吨/年,预计2024年航空板产量约1.6万吨,伴随产能不断爬坡,公司产量将进一步提高。

3、铝箔

电池铝箔随新能源汽车增长,未来空间广阔,预计到2025年全球动力电池出货量将达到1550GWh,2030年有望达到3000GWh,对应电池铝箔需求量分别为54.25万吨、105万吨。

公司主要聚焦10-12μ高性能动力电池箔产品,随着未来电池铝箔需求增长,将带动公司电池箔产品销量提升。

总结一下,南山铝业印尼氧化铝持续放量,上游原料保障能力强,汽车板、航空板需求空间较大,高端产品放量将带动公司加工板块量价齐升,公司业绩将逐步向好。

最后,别忘了点“在看”。

您的在看,是我创作的动力。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

阅读 4.4万

本文作者可以追加内容哦 !