$伟星新材(SZ002372)$

最近有读者在后台留言,想了解一下伟星新材这家公司。

我之前只是听说过几次这家公司,并没有仔细了解过,先看一下关键的财务数据。

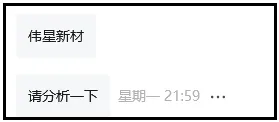

1、净资产收益率(ROE)

首先就是净资产收益率,在我的新书中,用了单独的一个章节来解读净资产收益率对于一家上市企业的重要性。

简单来说,净资产收益率,就是企业净利润与平均净资产的比例,能够最真实的体现出一家公司使用资产创造利润的能力。

净资产 = 总资产 - 总负债。

平均净资产 = (年初净资产 + 年末净资产) / 2。

净资产收益率 = (净利润 / 平均净资产) x 100%。

净资产收益率越高,意味着公司能够用更少的净资产创造出更多的净利润,因此经营质量更为优秀,这也是为什么巴菲特曾经说过,如果只能选择一个指标来衡量公司经营业绩的话,那就选净资产收益率的原因。

公司2010年上市,上市之初的ROE在13%多一点的水平,然后开始快速提升到接近30%的水平,近几年回落到25%-26%左右,总体来看呈现先提升后稳定的趋势,净资产收益率自2016年开始一直在25%以上,这个水平应该说是非常不错了,有点大白马股的意思。

拆分净资产收益率,最常用的是杜邦分析法,计算公式为:

净资产收益率 = 净利率 x 总资产周转率 x 权益乘数。

可见这种方法认为企业的ROE水平主要由三方面共同决定:净利率、总资产周转率、权益乘数,刚好对应了上市公司最重要的三项能力:盈利能力、营运能力、偿债能力。

下面逐一来看。

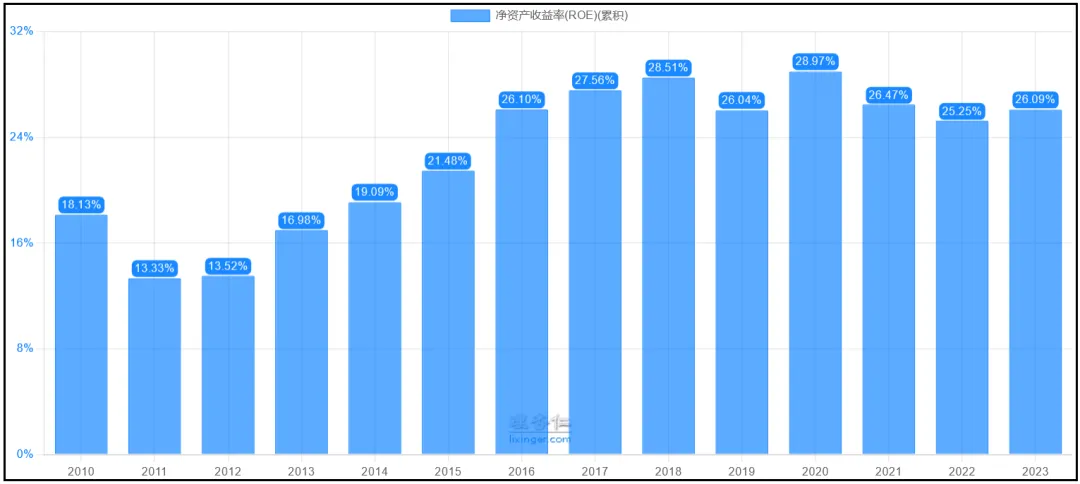

第一项,盈利能力。

从变化趋势来看,净利率的变化趋势和净资产收益率基本保持一致,都是上市之后快速提升,随后开始稳定,2020年ROE创出28.97%历史新高的同时,净利率也创出23.42%的历史新高,随后2021、2022两年二者也是同时回调,2023年回升。

由此可以看出,净利率是决定净资产收益率变化趋势的重要因素,也就是说,盈利能力是公司相当重要的财务指标。

第二项,营运能力。

自上市以来,公司的总资产周转率非常稳定,最低84.46%,最高105.62%,期间基本没有出现过大的波动,说明公司的运营效率一直比较稳定,也说明对于伟星新材来说,营运能力并不是决定净资产收益率的主要因素。

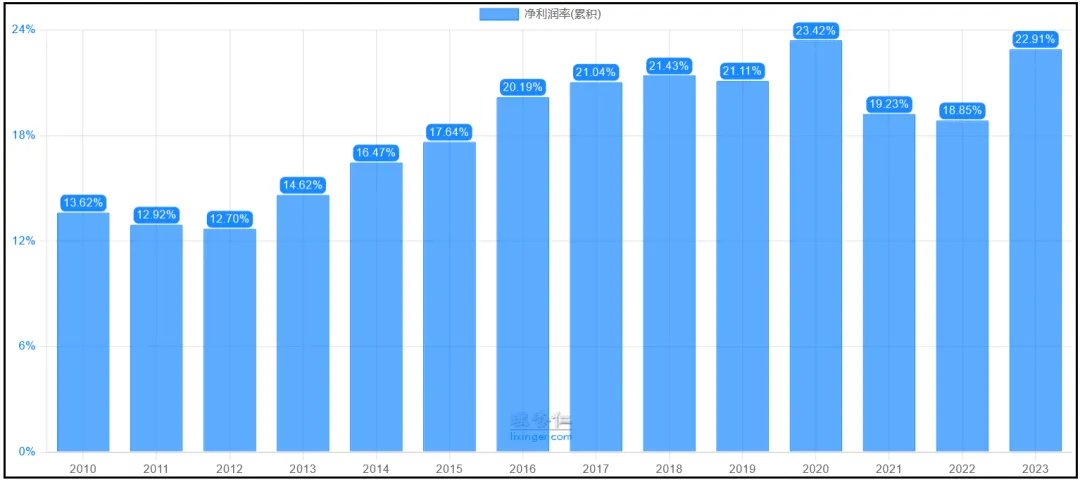

第三项,偿债能力。

公司这么多年的杠杆倍数基本也是没有怎么变化,最低1.18,最高1.34,和总资产周转率一样稳定,说明在这些年公司基本没有用过大的杠杆,经营主要依靠自有资金,很少依靠外部。

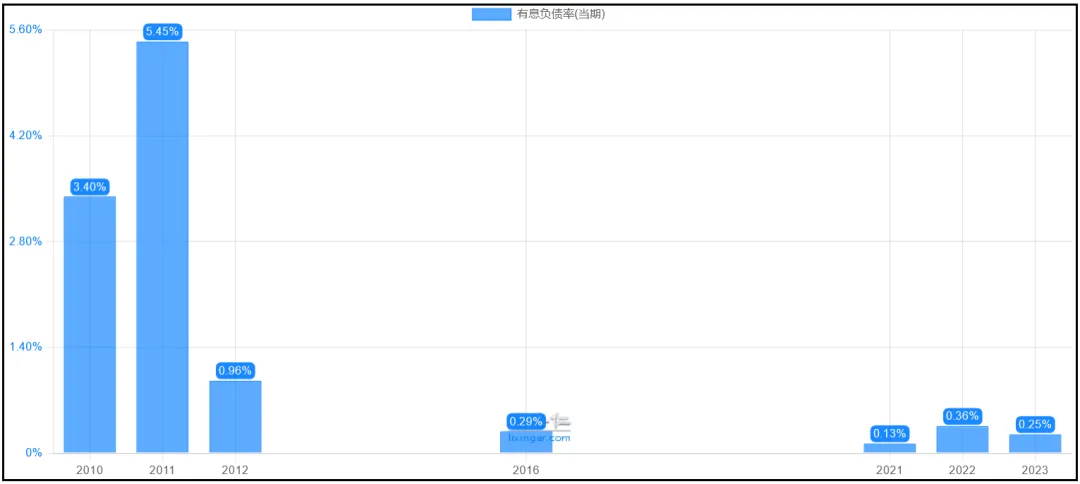

从有息负债率上可以得到进一步验证,上市这么多年以来,最高也仅仅只是2011年的5.45%和2010年的3.4%,其余年份要么是0,要么只有百分之零点几,基本相当于没有。

再从具体科目来看,自2010年以来长期借款一直是0元,短期借款自2012年以来一直是0元,最近的2022、2023年分别为0.14亿元、0.01亿元,均处在极低水平。

可以看出,公司这么多年以来基本没有依赖过外部借款,说明自我造血能力较强,利润质量比较高,单靠经营所得现金就完全足以覆盖各项支出。

通过对净资产收益率(ROE)、盈利能力、营运能力、偿债能力的分析,能看出伟星新材利用资产创造利润的能力在A股市场上属于是非常优秀的存在,而提高ROE的关键在于净利率,也就是盈利能力,二者的变化趋势基本上是完全一致,至于营运能力和偿债能力都是非常稳定,债务水平极低,基本不依靠外部借款,这样的公司值得继续研究下去。

2、营业收入、净利润

通过分析这么多年营收、净利润的规模以及增速,能够看出公司业绩的成长性如何。

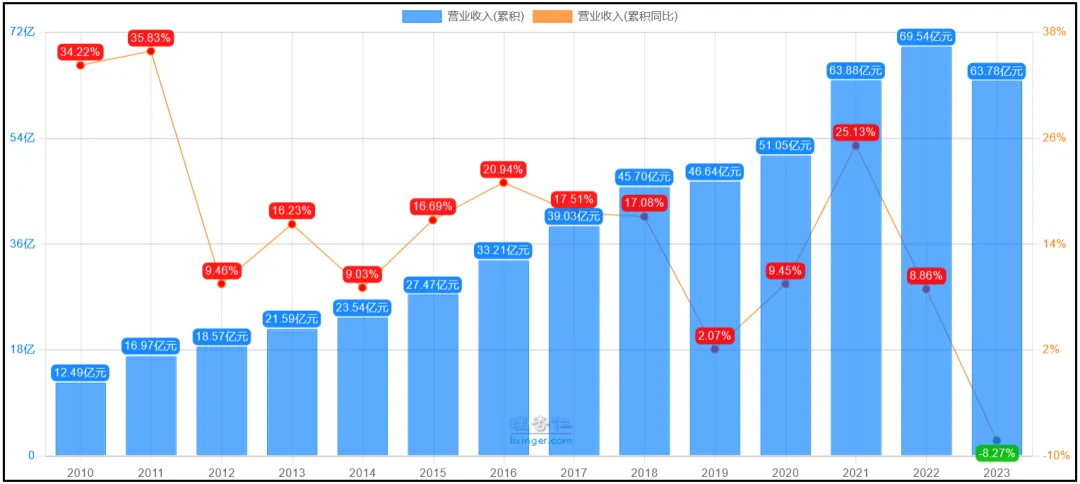

营收从2010年的12.49亿元增长到2023年的63.78亿元,年复合增速+13.36%,2012-2018期间增速比较稳定,2019年至今开始出现一定波动,2023年营收首次出现负增长,-8.27%;

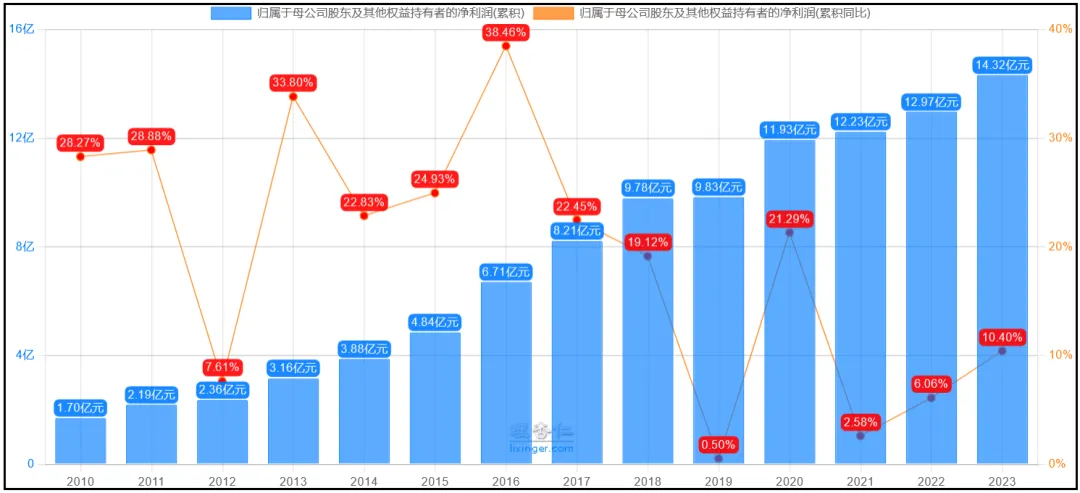

归母净利润从2010年的1.7亿元增长到2023年的14.32亿元,年复合增速+17.81%,水平快于营收,说明公司这些年来的经营质量比较高,所以才能做到利润增速比营收更快。

从变化趋势来看,利润增速的波动要大于营收增速,而且还有一点值得关注,最近三年也就是2021-2023年,公司的营收先增后减,2023反而是营收规模最小的年份,但净利润增速却是连续三年为正而且逐步加快,2023年净利润同比增速超过10%,创出历史新高。

营收负增长8%,净利润却增长10%,有可能是公司在成本或费用方面的支出大幅减少,由此利润提升,还有一种可能就是有非经常性的收益,比如政府补贴、投资收益等等不可持续性的非主营业务收入,增厚了净利润,至于如何验证,还要继续往下看扣非净利润的情况。

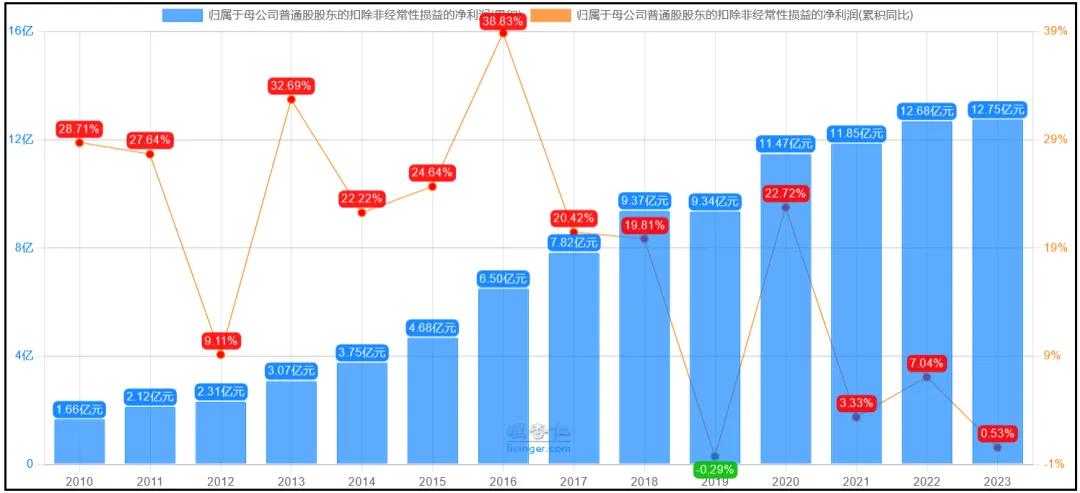

扣非归母净利润从2010年的1.66亿元增长到2023年的12.75亿元,年复合增速+16.98%,比净利润的增速慢了不到1个点,基本保持一致。

不过从规模来看,2023年的扣非净利润比净利润少了1.6个亿左右,之前这些年二者虽然也有差距,但差距普遍是在零点几个亿左右,2023年相差较多,说明确实是有非经常性收益的因素影响。

抛开这部分损益,只看最能代表主营业务的扣非净利润情况,2021-2023年虽然都保持了正增长,但水平比较低,尤其是2023年,同比+0.53%,基本就是原地踏步没什么增长。

不过在营收负增长接近10%的情况下,还能做到扣非净利润不倒退,也算很不容易了。

通过对营收、净利润、扣非净利润的分析,能够看出公司还是具备不错的成长性的,扣非净利润年复合增速能达到17%左右,不过最近几年的增速水平有所放缓。

3、现金流

现金流结构直接体现了一家上市企业的自我造血能力。

如果现金流结构足够健康,哪怕是公司遇到了一些短期的经营困难,但也有足够的能力应对,反之如果没有健康的现金流,就算账面上有再多的货币资金,迟早也会有用完的那一天。

所以现金流是我个人非常关注的指标。

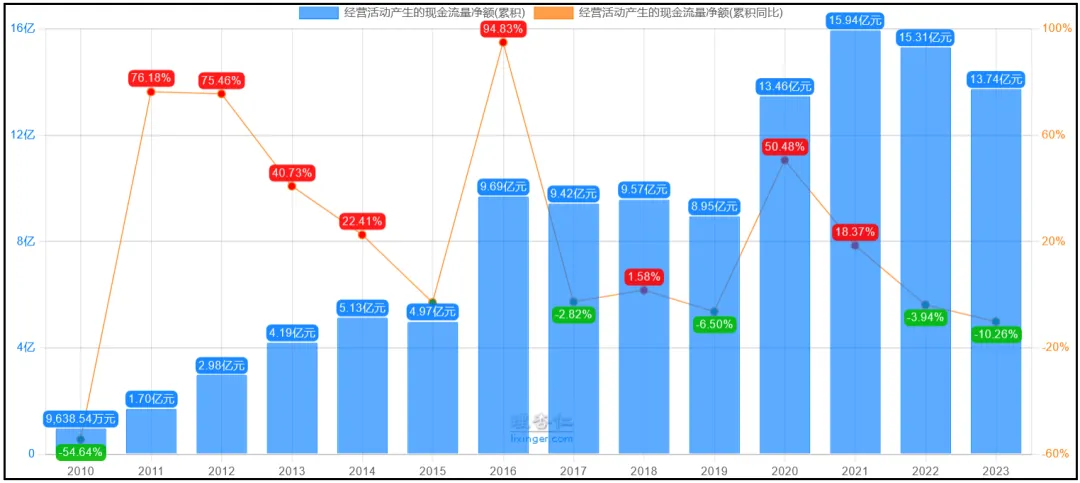

公司的经营活动现金流净额大体可分为三个阶段,2016年之前基本就是在5亿元附近,2016-2019年提高到9亿元左右,2020年开始稳定在13-16亿元之间,但已经是连续4年负增长了。

虽然如此,但绝对规模依然大于扣非净利润,净现比均超过100%,说明公司利润中的现金含量很高,没有出现过多以应收款结算的情况。

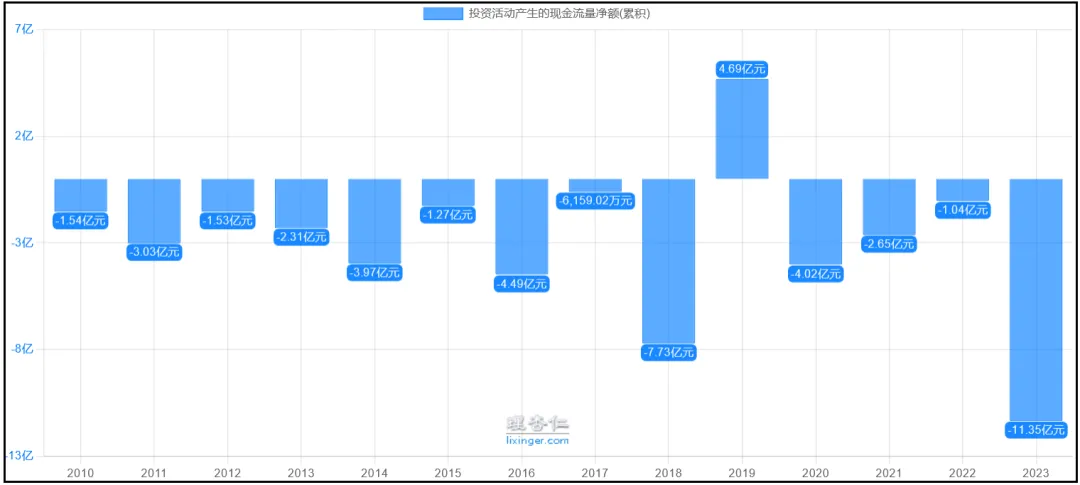

投资现金流净额只有2019年是净流入的4.69亿元,其余年份均为净流出状态,说明这些年公司还是有一定的扩张,只不过规模较小,最多也就是2018年的7.73亿元,但2023年突然大幅增长到净流出的11.35亿元,创历史新高。

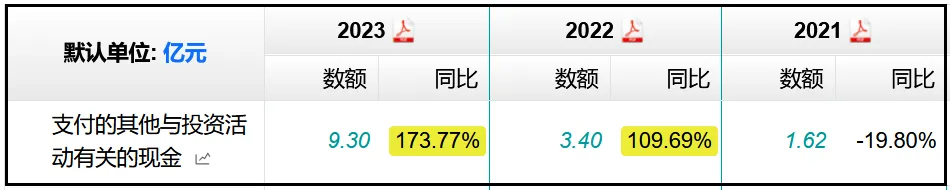

从构成来看,主要是因为2023年支付的与其他投资活动相关的现金同比+173.77%达到9.3亿元,同时资本开支同比+75.94%达到3.82亿元,说明过去的一年里公司在对外投资和产能扩张上的投入均有增加。

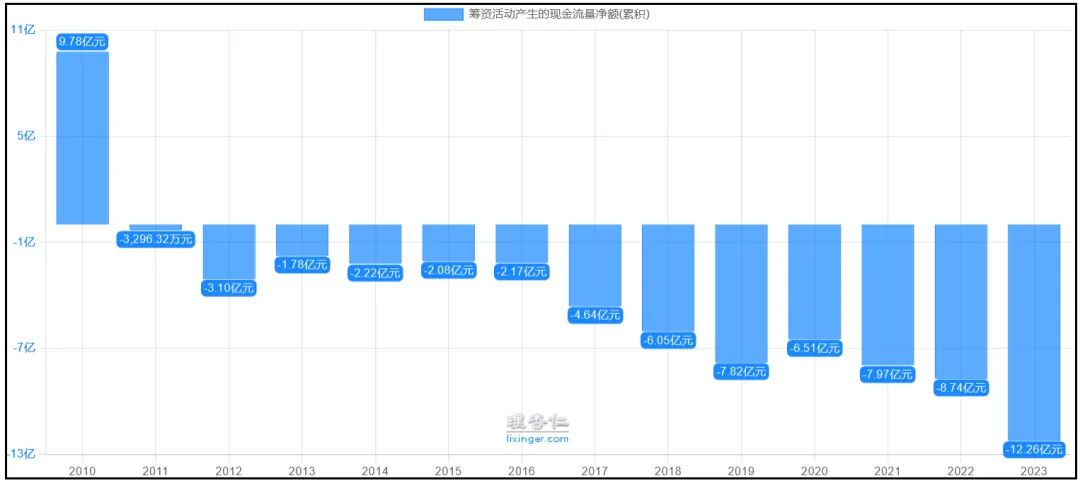

筹资活动现金流自2011年至今也一直是净流出的状态,而且自2017年以来幅度明显开始加大,2023年进一步增加到12.26亿元。

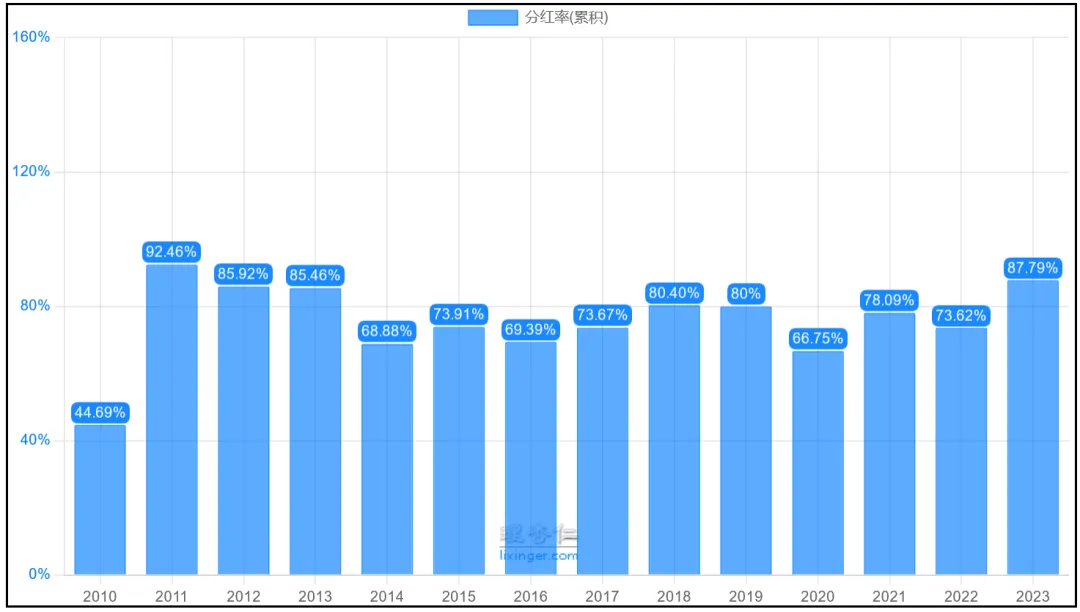

拆分构成,流出的筹资现金绝大多数都是用于现金分红了,2023年共12.26亿元的净流出,单单是分红就占到了9.67亿元,可见公司在现金分红方面非常慷慨。

2023年现金分红率提高到87.79%,仅次于2011年的92.46%,为历史第二高水平:

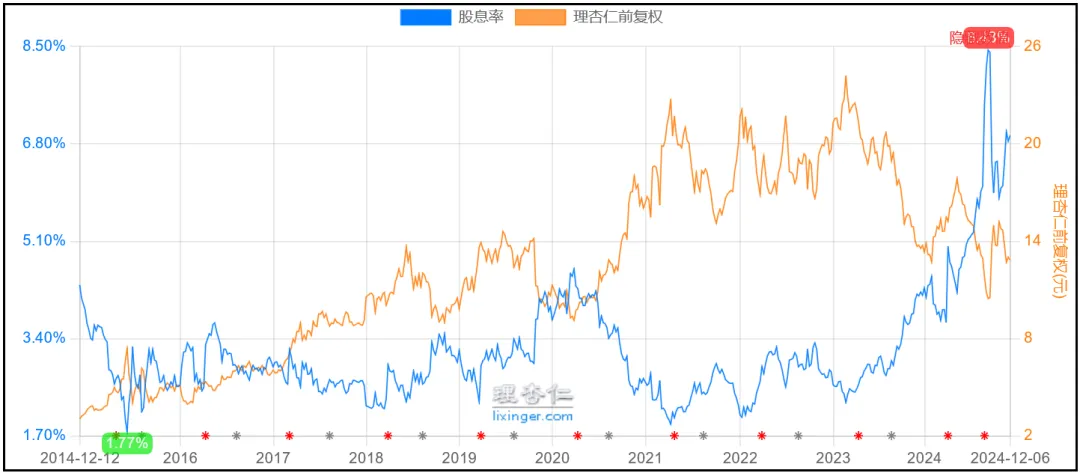

目前股息率7%左右,最高曾达到过9月的8.5%左右:

通过对净资产收益率、营收、净利润、现金流这几项基础财务指标的分析,在对公司业务没有任何了解的情况下,我们对于伟星新材这家公司已经有了一个初步的定位。

这些年公司的经营情况比较稳健,兼具稳定性和成长性,ROE属于非常不错的水平,营收和净利润最近两三年的增速有所放缓,不过依然在营收负增长的情况下保持了利润不倒退,现金流结构一直都比较健康,是最理想的“+--”结构,近几年分红力度持续提升,股息率也很不错。

但2023年由于投资现金和筹资现金净流出的规模同时大幅增加,导致单靠经营活动所得现金不足以覆盖二者的净流出之和,公司的现金流有些紧张。

虽然如此,但从总体来看,伟星新材的这些财务指标表明,这是一家值得深入研究的公司,下篇文章中将从业务角度来进一步了解这家企业。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !