$迈瑞医疗(SZ300760)$

10月30日,迈瑞医疗发布了2024年三季报:

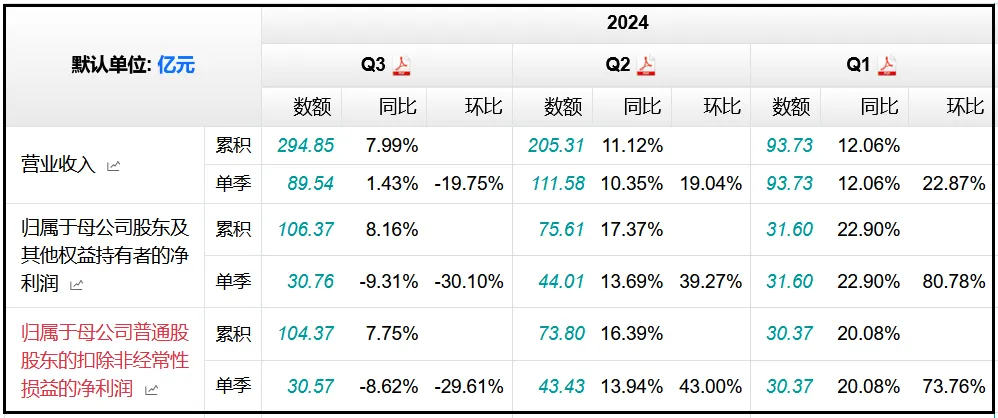

1、营业收入294.85亿元,同比+7.99%;

2、归母净利润106.37亿元,同比+8.16%;

3、扣非归母净利润104.37亿元,同比+7.75%;

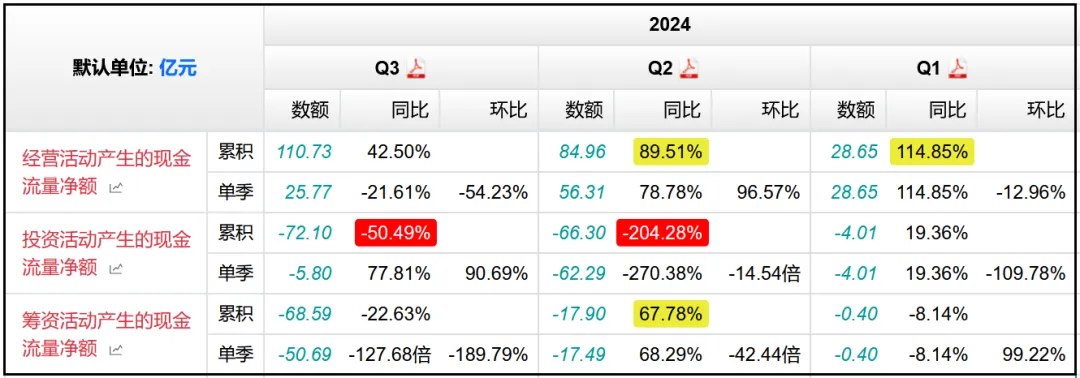

4、经营活动现金流净额110.73亿元,同比+42.5%;

单看Q3季度,营收、净利润、扣非净利润分别同比+1.43%、-9.31%、-8.62%,前两个季度这三大指标均保持了两位数以上的增长,而且利润增长均快于营收,所以主要还是Q3季度的业绩拖累了整体表现。

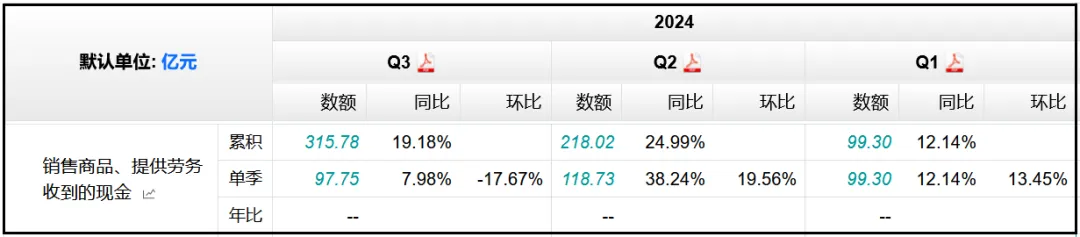

Q3季度的经营活动现金流相比去年同期也减少了21.61%,不过三个季度的经营活动现金流之和依然相比去年增加了42.5%,看得出今年公司的现金流情况相比去年改善了不少,主要是来自销售商品、提供劳务收到的现金增加。

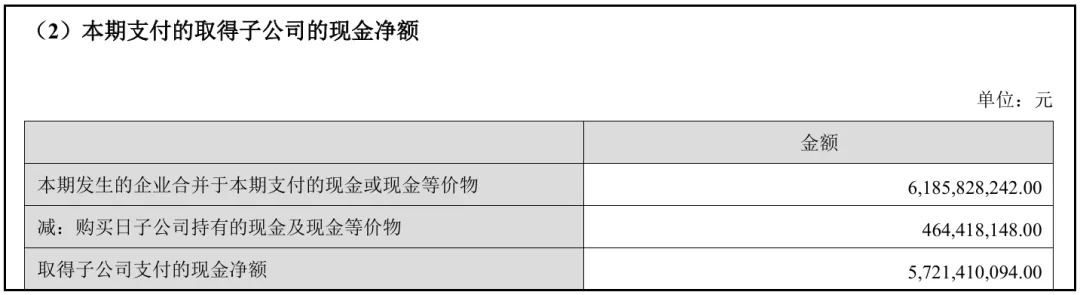

投资活动现金流相比去年也增加了50.49%,去年是净流出47.91亿元,今年是净流出72.1亿元,主要是因为Q2季度取得子公司、合营联营企业及其他营业单位支付的现金净额净新增了57.21亿元,去年则是没有这笔费用的。

具体原因就是公司对于惠泰医疗的收购,在半年报解读中已经对此事件进行了分析:

自2024年6月30日起,迈瑞医疗持有惠泰医疗24.61%的股份,成为惠泰医疗第一大股东。

对惠泰医疗的收购,是公司布局心血管领域细分赛道的一大举措,根据数据统计,全球心血管领域的市场规模达到560亿美元,其中国内心血管领域的市场规模超过500亿元人民币,在全球和国内医疗器械市场规模中均排名第二,仅次于体外诊断领域,也是一条非常长坡厚雪的赛道。

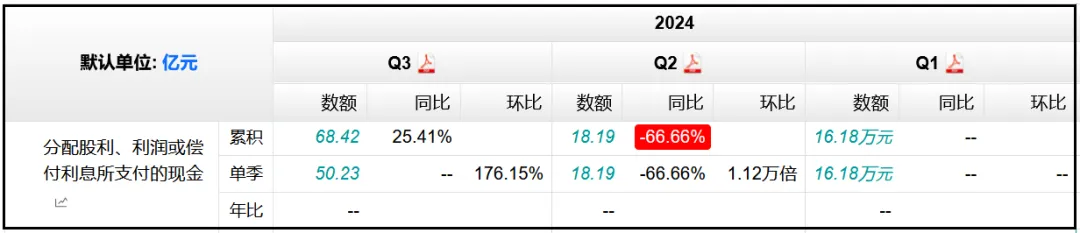

筹资活动现金净流出从去年的55.93亿元增加到今年的68.59亿元,主要是因为中期分红导致分配股利、利润或偿付利息所支付的现金从54.56亿元增加到68.42亿元。

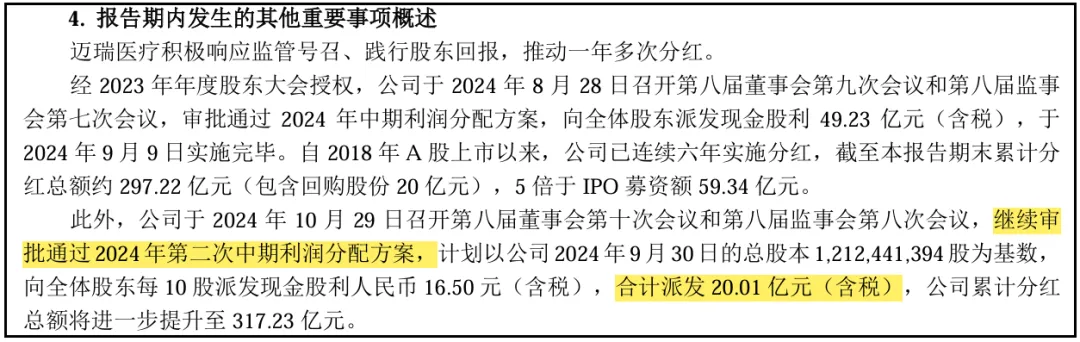

公司在分红方面一向慷慨,今年8月份公布的中期分红已经完成,现金分红49.23亿元,随后10月29日又发布了第二次中期分红方案,合计现金分红派发20.01亿元,分红总额进一步提升。

总体来看,如果没有新增50多个亿投资现金流出以及50个亿中期分红的话,,得益于经营现金流的改善,110.73亿元的经营现金净流入是完全足以覆盖投资+筹资净流出的,但目前来看就是有了30个亿左右的缺口,这也是并购活动本身的特点,好处就是可以快速换取营收、利润的增长,不足之处就是对于资金的需求较大,短期内会给企业带来一定的现金流压力。

不过好在公司的短期借款只有0.06亿元,长期借款只有37.63万元,账面上货币资金则是达到了172.99亿元,此外还有3.61亿元的交易性金融资产,手中现金非常充裕,足以弥补现金流的缺口。

来看看三季度具体的业务情况。

分区域来看,受益于海外高端战略客户和中大样本量实验室的持续突破,以及动物医疗、微创外科、AED等种子业务的放量,国际市场前三季度增长超过18%,其中欧洲和亚太市场增长均超过了30%;国内市场相对还是比较一般,前三个季度增速不到2%,Q3单季度同比下滑9.7%。

分产品来看,公司的主营业务和此前并没有发生任何变化,依然是三大领域:生命信息与支持、体外诊断以及医学影像。

体外诊断同比增长超过20%,占比总营收进一步提高到39%,成为第一大子业务,其中国际体外诊断业务增长超过30%,突破了近90家第三方连锁实验室;

医学影像业务同比增长超过10%,其中超声高端及超高端系列增长超过了30%,这两类产品的收入占超声的比重从去年的35%提升到41%,同样主要还是来自国外市场的增长;

生命信息与支持业务同比下滑超过10%,但微创外科业务增长超过45%,国际业务同比增长超过10%,主要是国内市场下滑超过20%,拖累了该项业务的整体表现。

总体来看,公司加速拓展海外业务并取得了非常不错的效果,三大产线在海外市场均取得了超过两位数甚至20%以上的增长,但国内市场依然是不太给力,要么是0增长要么是负增长,幅度甚至有的超过20%,公司做出如下解释:

问:从2023年下半年开始,公司营业收入的增速便从过去几年的20%下降至10%左右,今年三季度收入增速进一步下降至1.4%,请问增速放缓的核心原因是什么?未来迈瑞是否还能回到快速增长的发展阶段

答:从2023年下半年开始,多重外部因素直接使得国内市场面临着巨大的压力,其中包括医疗行业整顿导致医院采购延缓、地方专项债和财政资金不足导致医院建设推迟、以及非刚性医疗需求低迷等等,这也是增长放缓的核心原因。

坚信迈瑞一定会再次克服重重困难险阻、并回到快速增长的发展阶段,给各位股东带来可持续的长期回报,信心主要来源于以下三点:

一是医疗需求长期来看由技术进步和人口老龄化驱动的本质并没有发生改变,我国对医疗投入的重视程度仍然很高,市场将长期高质量增长;

二是迈瑞的产品创新能力已经逐渐步入国际一流水平,独一无二的数智化解决方案能真正帮助医院提升诊疗能力和效率,同时实现医疗均质化和控费降本;

三是迈瑞组织架构的成熟程度和迈瑞人经历行业变革时的应对能力早已今非昔比,我们有能力在任何环境下敏锐地捕捉外部市场机遇,获得比同业竞争对手更加优异的表现。

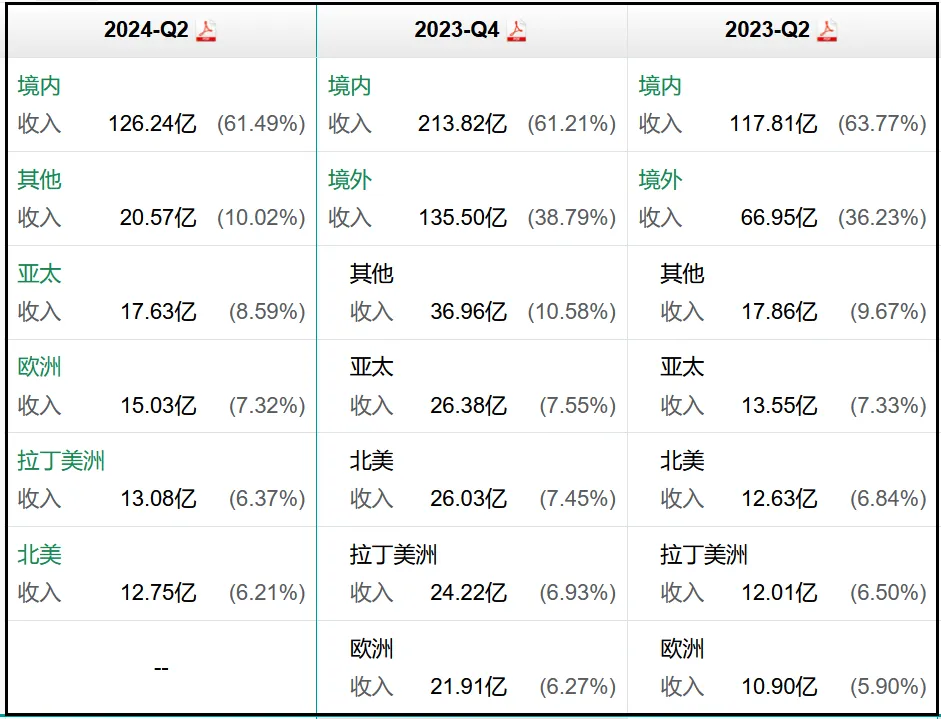

以2023年报为例,境内营收213.82亿元,境外营收135.5亿元,虽然目前海外市场增长良好,但国内市场占比依然超过50%,所以想要整体业绩上继续保持增长,国内市场的复苏必不可少。

至于其他财务数据,和半年报相比,公司的情况没有发生太大变化,盈利能力、应收账款、存货都处在正常波动范围,因此就不过多赘述。

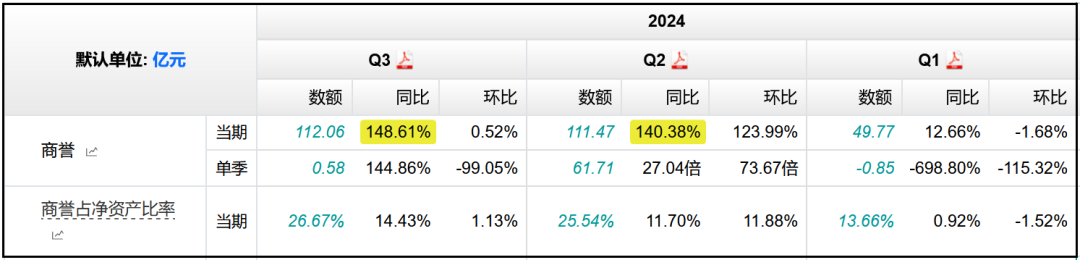

唯一需要关注的就是由于并购惠泰医疗带来的新增大额商誉,这一点在半年报中也有所体现,三季度末公司的商誉规模及构成环比二季度基本没有变化,依然是112.06亿元,占比净资产26.67%。

在分析半年报的最后,我曾得出如下结论:

从营收角度考虑,2023年四个季度,公司的营收同比增速分别为+20.47%、+20.2%、+11.18%、+7.9%,明显是上半年的增速高于下半年,按照公司的说法,随着行业整顿带来的影响逐步消退,营收端会重新迎来增长,今年下半年在去年低基数增速的基础上,也许会带来一些惊喜。

现在来看这个期望是有些落空了,Q3季度在去年营收同比+11.18%的基础上,今年仅仅增长了1.43%,再叠加公司在业务方面的具体描述可知,国内市场依然没有太大的起色,公司也主要是受到这一点拖累,其他财务指标则是依然保持稳健,尤其是分红方面,确实很不错。

估值方面,目前公司的滚动市盈率和半年报发布后相比变化不大,依然还是在25倍波动。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !