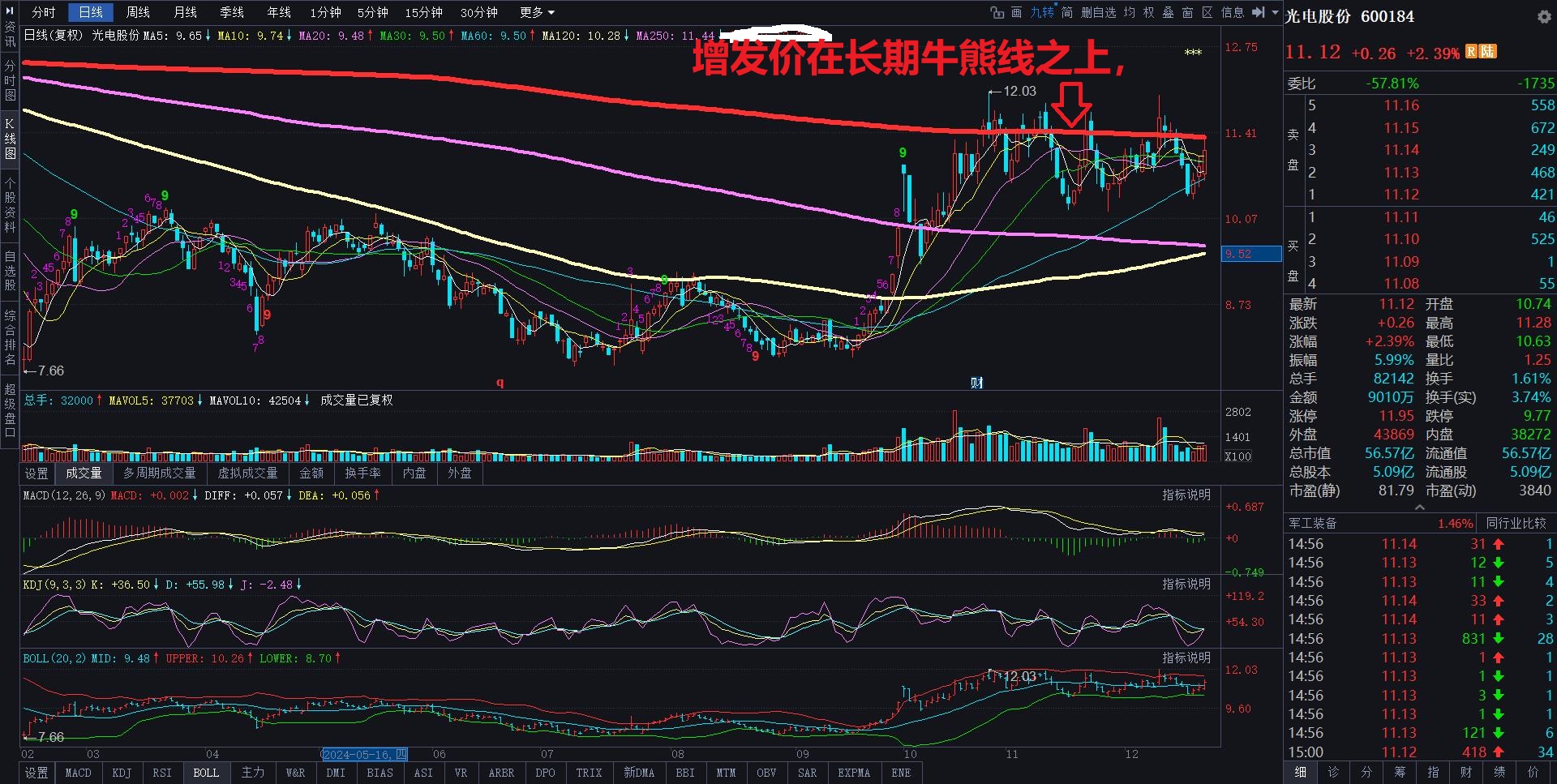

首先说二级市场股民如果无力阻止公司增发就珍惜11.59元以下团结争取来不易的含权筹码吧,二次股东大会光电股民团结否决了延期增发的原方案可以说是一次公司大股东对二级市场股东以大欺小损害小股东利益的一次胜利,迫使公司修改了增发方案,由增发1.2亿股改为8800万股,增发底价也由10元抬高到了11.59元,减少增发股本抬高增发价大股东也省了8000万的入股资金,改由1亿元增持护盘增发成功,可以说从这次修改方案看充分考虑了对二级市场和大股东的利益,叠加大股东退出增发也不影响大股东地位,而且可以在1月3号股东大会上有投票权,3号的股东大会通过增发方案可以说是无悬念的,除非独立懂事发表不同意见,所以二级市场股民也无力在3号否决增发预案了,即然结局以定那么只有须势而为,就目前公司状况而言,可以说光电应该是兵工上市公司中最具投资价值的资产,而且新型光电材料和导引头都是高附加值的也是科技含量比较高的二大高端装备方向,也是附合国家产业大的发展战略方向的,公司抬高增发价就是对公司价值的肯定,再说11.59元也不就是说按照这个价格发行,而是当前增发规则都是向机构寻价的方式,也就是各路机构在拿到招股说明书后各出报价和股数,再由公司与保荐人共同与参与机构 沟通,去掉一个最高和最低价取中间折价的方式定价,这样一方面锁定了11.59元的底线,另一方面不排除机构们认为增发完公司有较好的发展前景想要拿到增发股份报出更高的价格,本人看法这次参与增发机构报价应该在11.6--15元,定价12元左右的可能性很大,而且这次增发不排除国家产业基金参与入股,那么真如此光电是有光明前途的,

这只是个人对当前光电增发的一点分解,仅供参与,不喜勿喷理性分析。

2024-12-21 20:01:35

作者更新了以下内容

2024-12-21 20:04:55

作者更新了以下内容

导引头是弹体技术含量高附加值最高部分,

2024-12-21 21:13:01

作者更新了以下内容

2024-12-22 18:15:47

作者更新了以下内容

首先声明一点,本人非拖非水,对公司的增发及发展看法只是个人观点,不作投资买卖股票的依据,市场有风险,投资须谨慎。

追加内容

本文作者可以追加内容哦 !