一、大类资产上周表现

1.权益

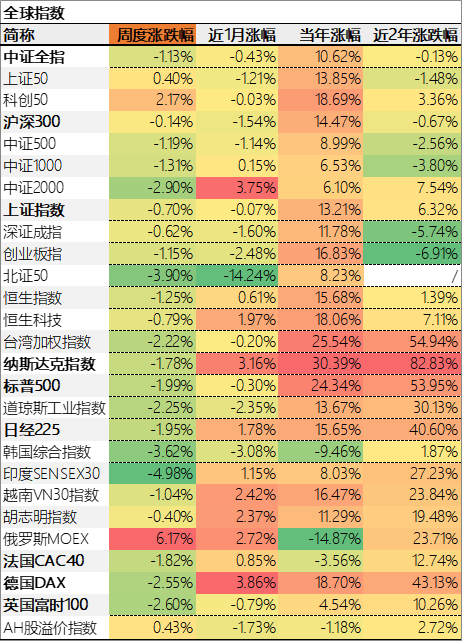

数据来源:choice,截止2024/12/20(下同)

本周全球主要股指上涨最多的是俄罗斯MOEX,涨幅达到6.17%。下跌最多的是印度SENSEX30,跌幅达到-4.98%。AH股溢价率本周变动不大。内地股指方面,中证全指周跌-1.13%,宽基指数方面,涨幅最大的是科创50,2.17%,跌幅最大的是北证50,-3.90%。

今年内地股指表现最好的是科创50,这个芯片半导体占比较大的一个指数。

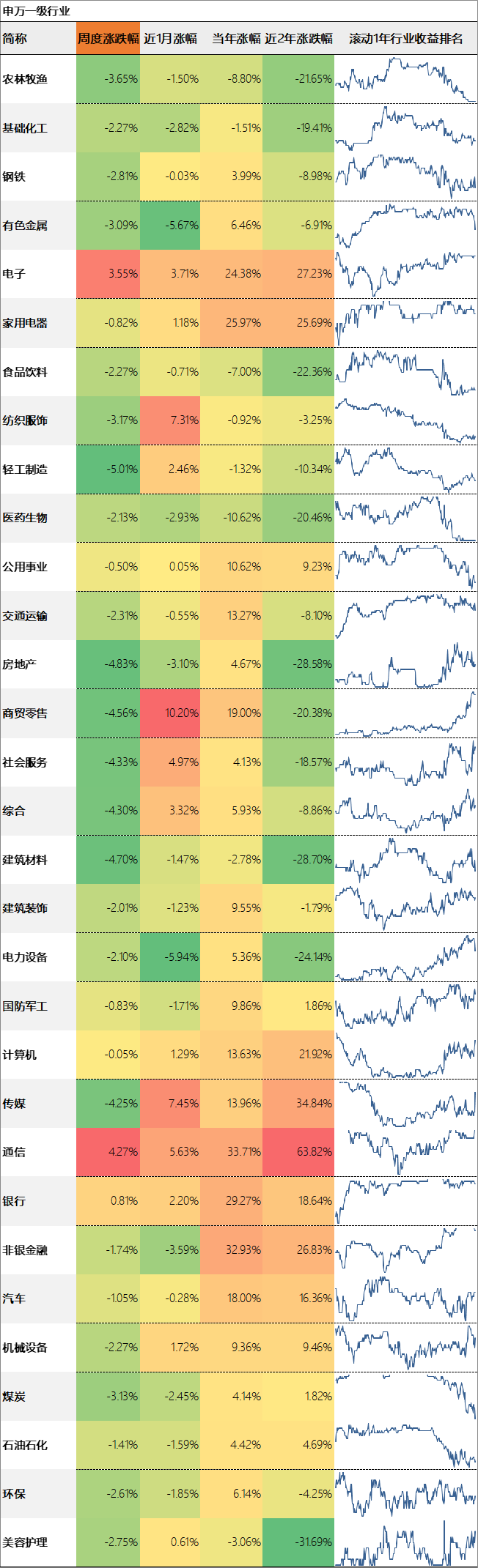

本周行业涨幅靠前的是通信4.27%、电子3.55%,跌幅靠前的是轻工制造-5.01%、房地产-4.83%。今年涨幅超过30%的申万一级行业有非银、通信,超过20%的有银行、电子、家电;跌幅超过10%的只有医药生物,跌幅超过5%有农林牧渔、食品饮料。

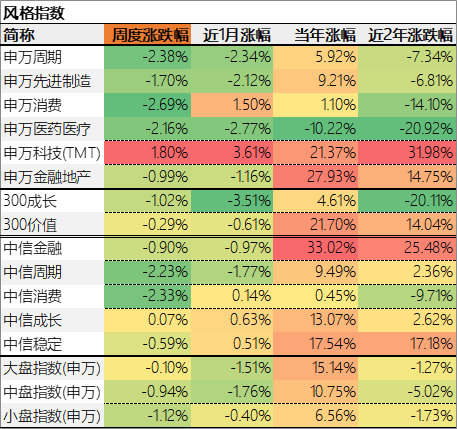

主题方面,表现最好的是申万科技(TMT),申万消费落后。风格因子方面,本周成长与价值风格都收跌。市值风格方面,大中小盘股涨跌相差较大。

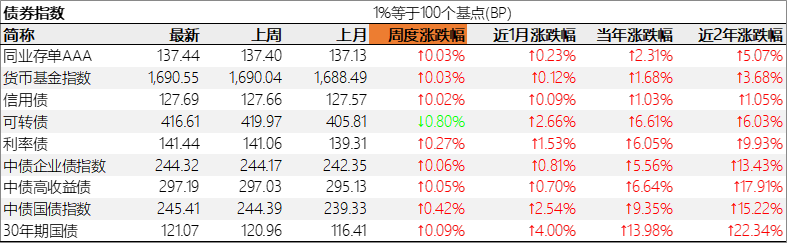

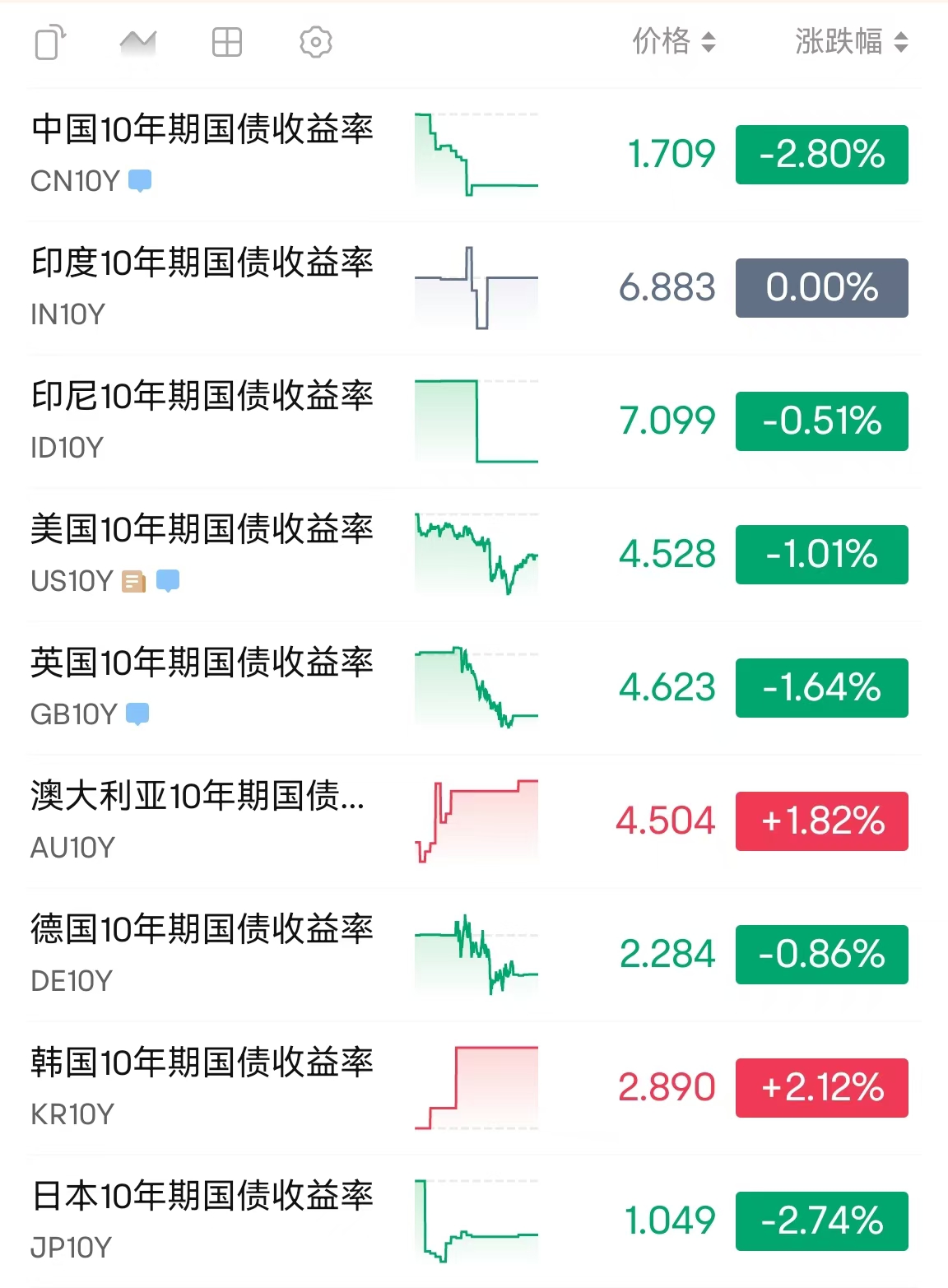

2.利率与债券

本周市场利率普遍下行,资金面宽松。中美无风险利差-2.77%,处于倒挂状态,负利差扩大。长端利率较强。期限利差[10Y国债收益率-1Y同业存单收益率]6.75BP,期限利差处于正常区间。

主要债券品种以涨为主,表现最好的是中债国债指数,表现欠佳的是可转债。

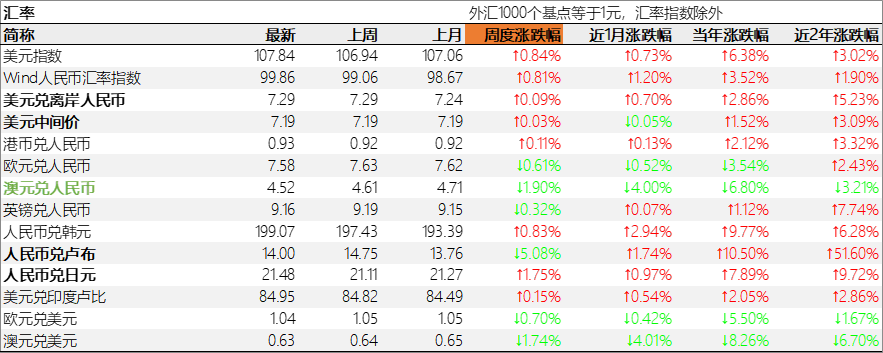

3.汇率

汇率方面,美元指数和人民币指数分别涨0.84%、和涨0.81%。美元相对人民币周升0.09%,而美元兑人民币中间价本周升0.03%。主要货币兑人民币升值最多的是卢布,贬值最多的是澳元。

今年发达国家货币贬值较多的货币主要是澳元,这并非由于澳元降息太快,这可能主要由于全球经济萎靡,对澳大利亚的大宗商品需求降低,导致澳大利亚货币走弱。

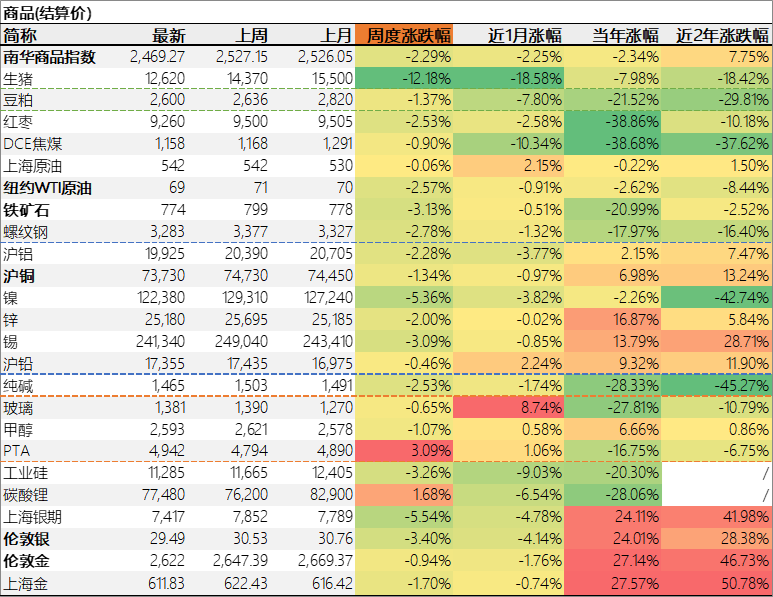

4.商品

商品方面,本周南华商品指数下跌-2.29%。涨幅靠前的有PTA3.09%、碳酸锂1.68%;跌幅较大的有生猪-12.18%、镍-5.36%。

贵金属方面,伦敦金下跌-0.94%,伦敦银下跌-3.40%。受汇率等影响,国内上海金下跌-1.70%,比伦敦金多跌0.76个百分点。

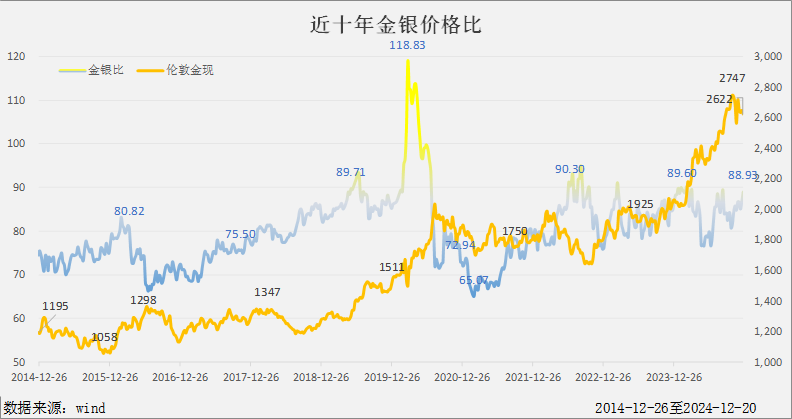

金银价格比为88.93有所上升,黄金相对白银更强势。处在70到90的正常范围内。白银的工业属性较强,而全球需求走弱后,白银面临更大的价格压力。

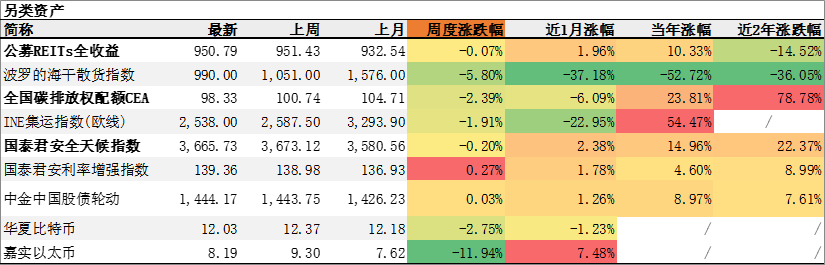

5.另类资产

另类资产中,涨幅靠前的是国泰君安利率增强指数0.27%、中金中国股债轮动0.03%;跌幅靠前的是嘉实以太币-11.94%。

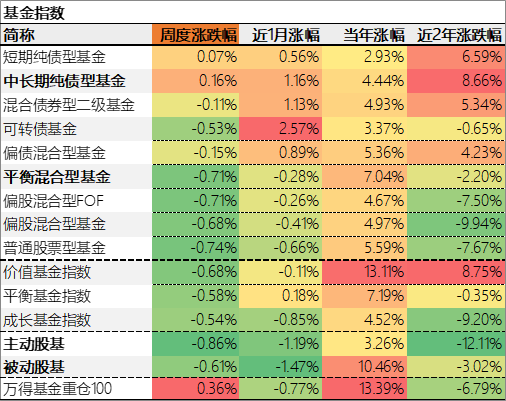

6.公募基金

主要基金类型中,本周表现较好的是中长期纯债型基金,平均收益0.16%;表现靠后的是普通股票型基金,平均收益-0.74%;价值、平衡和成长型基金,本周表现较好的是成长基金,平均收益-0.54%;本周被动股基跑赢主动股基。基金重仓100指数本周上涨0.36%。

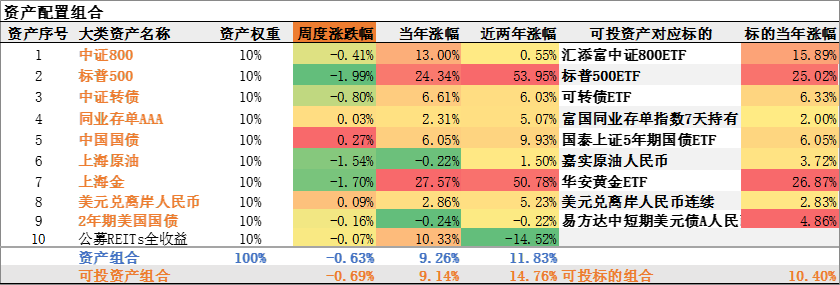

7.资产配置组合

本周,我们的大类资产组合下跌-0.63%。其中,可投资产组合下跌-0.69%。组合的年度涨幅为9.26%,年化涨幅为9.48%,可投资产组合的年度涨幅为9.14%,年化涨幅为9.36%。可投标的组合今年的年度涨幅为10.40%,年化涨幅为10.64%。

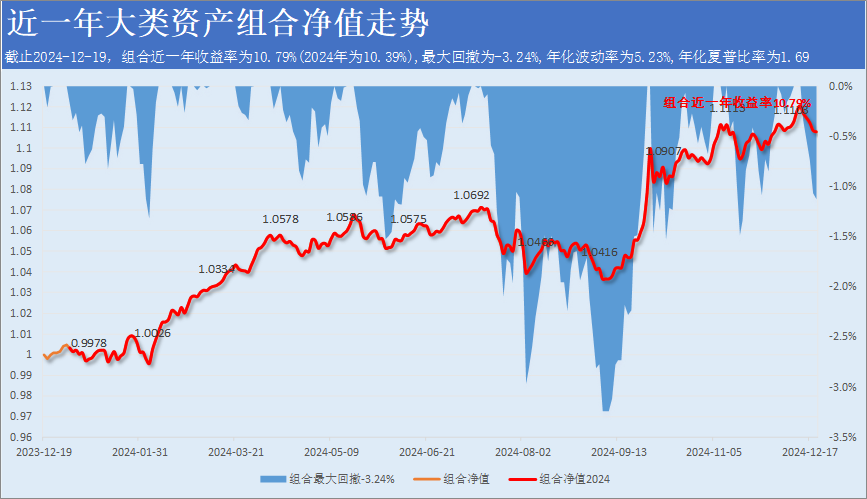

下图是根据大类资产组合投资标的近1年的收益率制作的组合净值和最大回撤走势。今年以来(红线部分),组合取得10.39%正收益(截止12月19日,因QDII基金尚无12月20日的单位净值数据)。

二、下周市场展望

权益方面,11月以来,市场成交额有走低的趋势,说明乐观者在逐渐减少,随着1个月后特朗普上台,政策从预期变成现实,可能进一步压制市场的风险偏好。但是,1月20日的LPR也存在下调的可能性,政策工具箱总是在最需要的时候出手,平衡市场过度的乐观与悲观。因此,明年的市场可能还是主题炒作盛行的猴市。

债券方面,12月的LPR没有下调,债市并没有因此而放缓牛市的步伐,无风险利率反而创下新低,正式跌破1.7%,当前的十年期国债收益率已经来到1.695%,这个水平放在全球发达与发展中国家来看,都已经相当低了。根据一些券商固收的观点,当前的债市已经透支了20-25bp的降息空降,而降息却推迟了,而且美联储最新的表态也是降低了明年降息的幅度。如果基于当前已有的信息推断,明年利率不排除反弹的可能性,除非有些信息是错误的!

贵金属方面,我们认为,今年黄金的高点在2790美元/盎司,没能突破3000美元/盎司,但明年是有可能突破这个目标价的。因为,在2600多的价格上,我们的央行又继续购金了,而明年特朗普上台后,大概率要取消美国国债规模上限,这让美元的信用继续恶化,而加密货币的主导权也在美国手上,与美元无异,全球需要一个新的有信用背书的财富锚定物,目前看,美国打压金砖国家共同货币,黄金的地位更加不可替代。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。

#美国国债上限# #澳元贬值# #金银价格比# $黄金ETF(SH518880)$$国投白银LOF(SZ161226)$$澳元人民币中间价(CNYRATE|AUDCNYC)$

本文作者可以追加内容哦 !