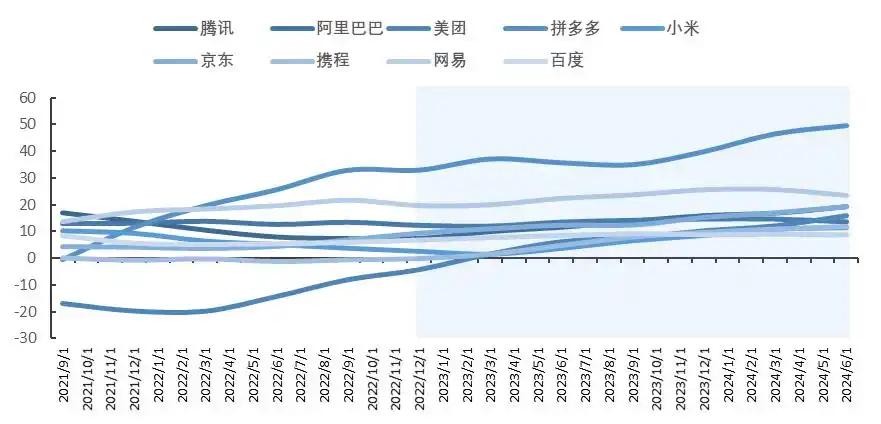

#【有奖】世界互联网大会迎来“下一个十年”?# 2022年下半年以来,互联网板块ROE进入上行通道。截至2024年二季度,板块层面ROE较底部提升近两倍。通过杜邦拆解可得,ROE的提升主要来源于企业利润率的上升。而资产周转率以及财务杠杆在过去三年间保持稳定水平,并无出现大幅波动,背后反应了互联网企业业务模式的相对较为稳定。

图:板块层面ROE自22年二季度开始进入上行阶段

数据来源:Wind,截至2024Q2

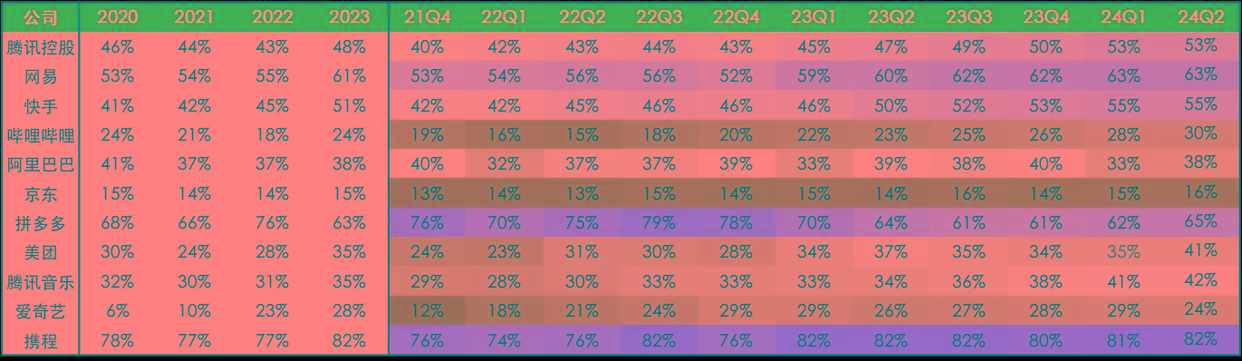

从利润端来看,增长的核心驱动因素呈现差异化

从公司层面分析可以看出,尽管从板块趋势来看,整体利润率有较为显著的提升,但不同公司的驱动因素存在差异,主要有以下因素:

1.降本增效:通过缩减员工规模降低了人力成本,或者削减研发和管理费用实现了成本节约,提升了整体的利润率。

2.业务结构优化:通过增加高利润率业务的比重来优化业务结构,提升利润率的增长。

3.竞争格局改善:在某些细分市场,竞争格局的优化为平台利润率的提升提供了驱动。

4.渗透率持续提升:部分细分业务由于渗透率仍处于低位,后续仍具备较高成长性。

图:港股互联网板块毛利率增长趋势

数据来源:Wind,截至2024Q2

展望后市,基本面稳健增长,外部因素或推动估值提升

从基本面维度看,在超预期的政策发布后,行业层面对于未来的增长预期变为积极态度。尽管恢复消费者信心仍需一定时间,但细分行业层面已经出现了一些积极迹象,如电商、旅游板块近期行业中观数据有所回暖。

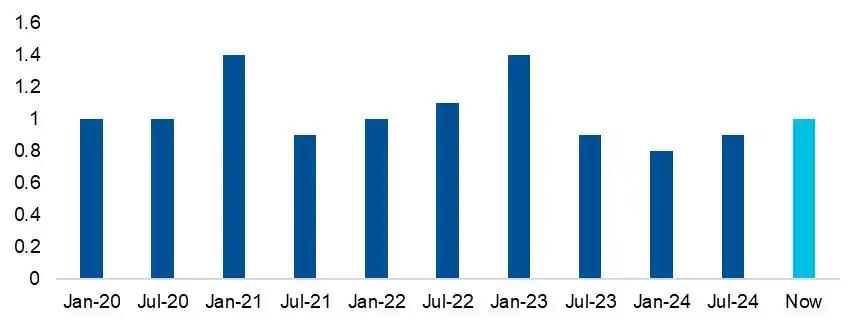

从估值维度看,互联网板块行业在2021-2024年间PEG范围在0.8-1.4倍之间,尽管该板块近期上涨幅度较大,但结合以下原因,其估值增长仍有上升空间:

(1)在政策刺激下,市场对板块盈利以及经济增长的预期有上调空间;

(2)分母端无风险利率较低,利于估值抬升;

(3)随着行业竞争的缓解,盈利可见度提高。

图:时间序列上中概互联网资产PEG变化趋势对比

数据来源:Visible Alpha,数据截至2024/10/24

综合来看,港股互联网板块的ROE与利润端呈稳健增长态势,估值增长仍有上升空间,体现出良好的基本面韧性。@股吧话题 @易方达指数通

本文作者可以追加内容哦 !