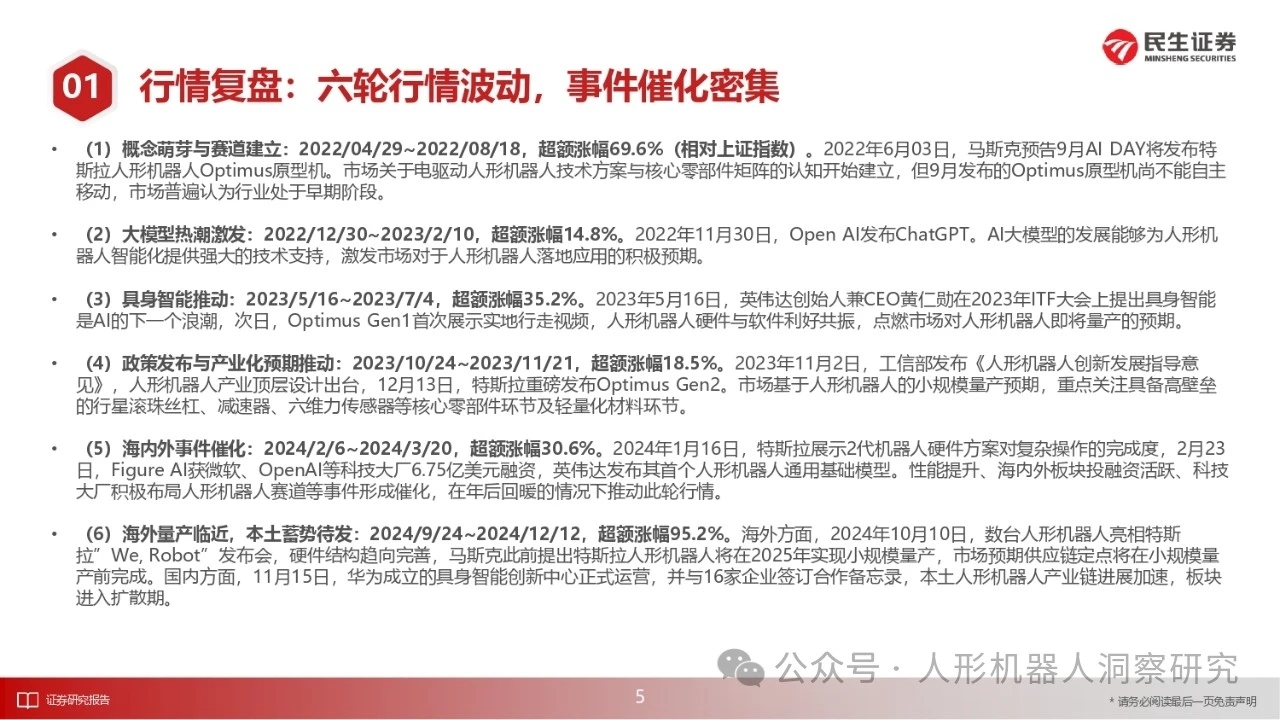

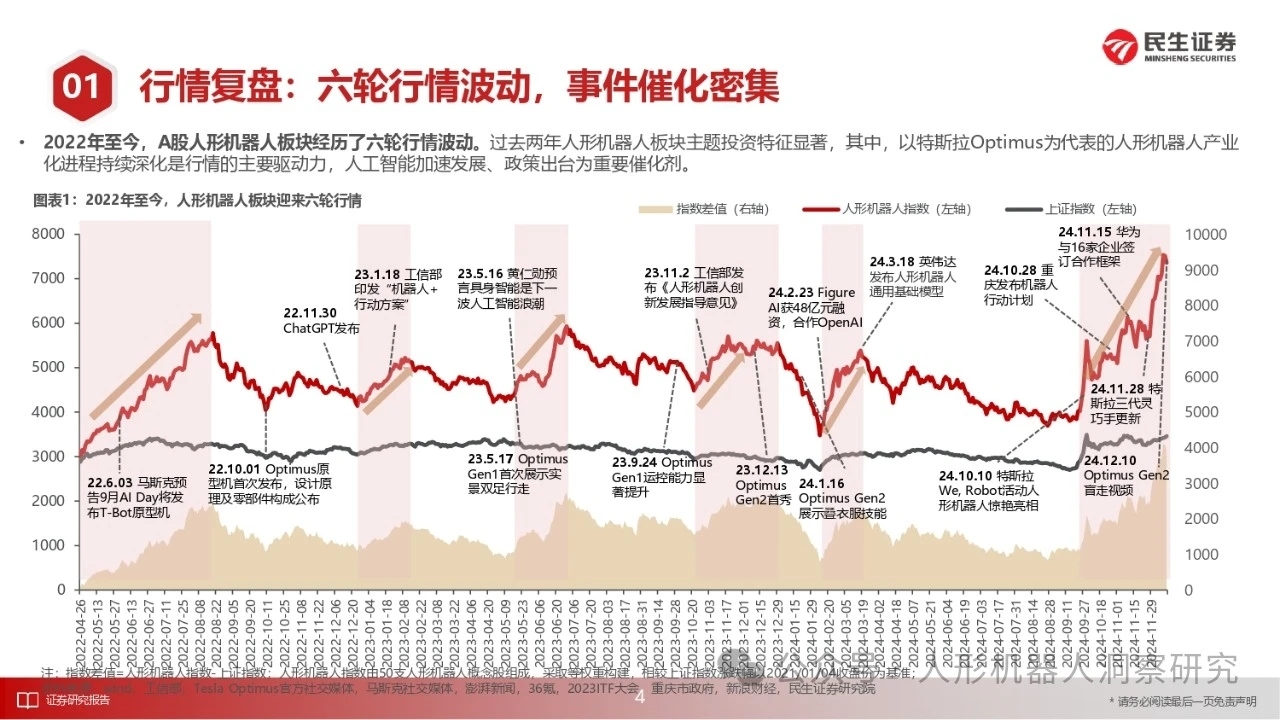

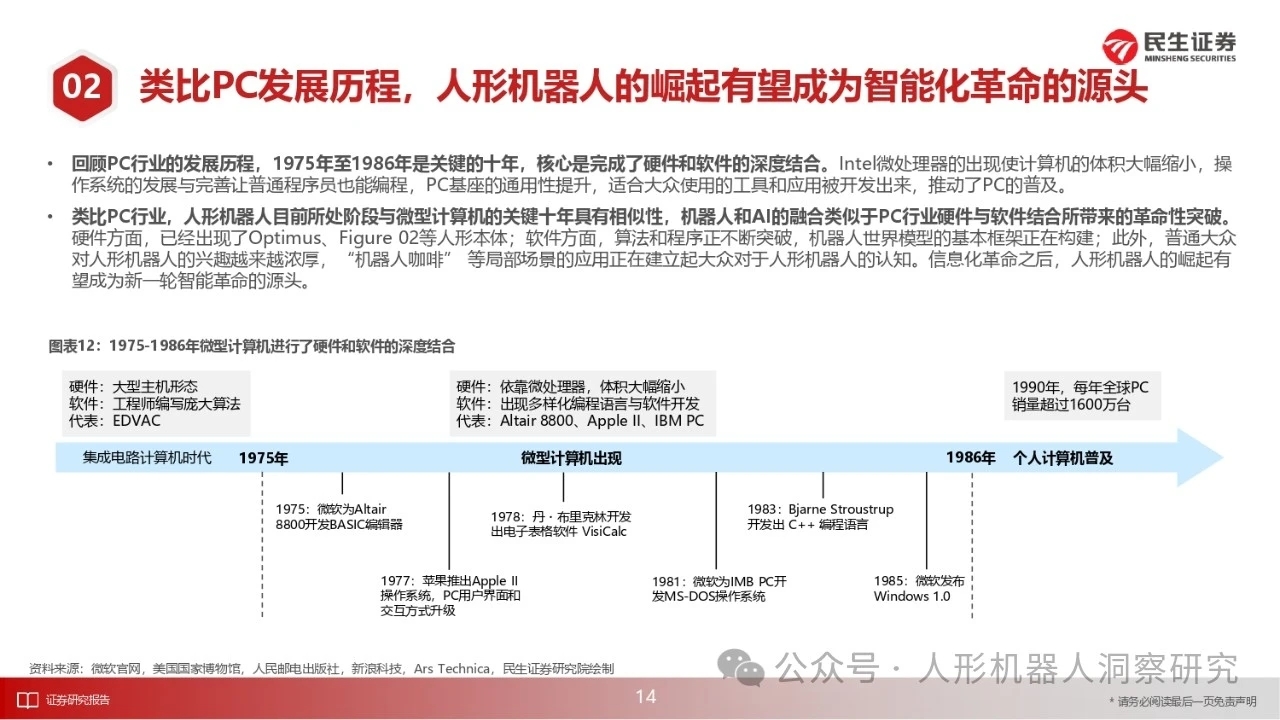

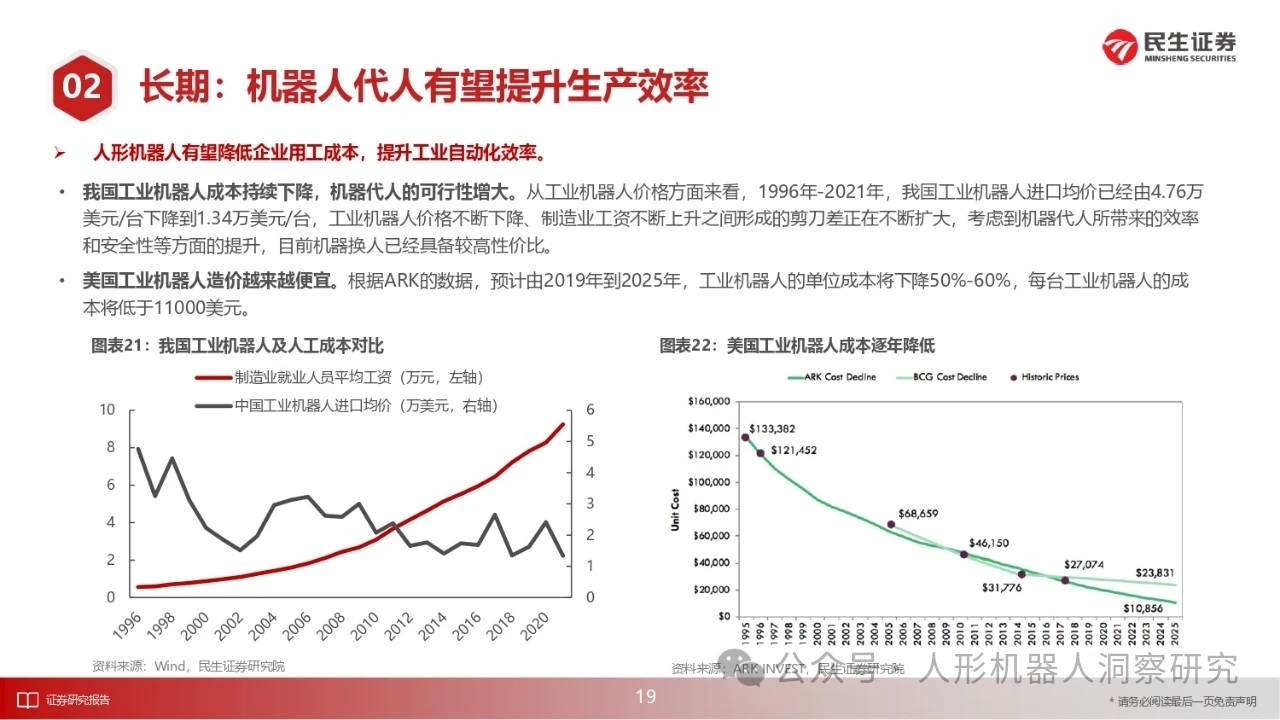

人形机器人行业大趋势已定,硬件趋向收敛,软件训练开启,2025年将是人形机器人量产元年。量产预期:

2025年为人形机器人量产元年,更是人形机器人通用能力跃升的起点,全球将有数千台人形机器人进入工厂场景训练。工厂训练是破除具身智能数 据不足与实用性低下之间“引力束缚”的关键,也是积累高质量、大规模应用数据的必要手段。

短期(3年内)人形机器人有望应用于特种场景。特种场景成本敏感度较低、遥控操作可在短期弥补具身AI不足导致的机器人自主性不足。

中期(3-5年)人形机器人有望应用于制造场景。制造场景下的通用机器人不止双足人形一种形式,前期工厂训练泛化后的技能同样有望搭载于轮式机器人,制造业企业对于通用机器人形态的选择将加入成本考量、更加因地制宜。

美团机器人大会12月27日将在深圳召开。

12月15日,由张艺谋导演和何超琼女士联合呈现的驻场秀《澳门2049》,正式开启了长期循环驻场表演,献礼全国人民。在展现中国非遗文化秧歌的“秧歌·数控节目里,那12台备受瞩目的人形机器人,皆出自宇树科技精心打造的首款人形机器人H1。

据快科技消息,华为已经推出了自动充电机器人明年上半年就将量产,可适配华为超充联盟里的所有品牌车型。

华西证券-继续看好本轮跨年行情,深挖“新质牛”主线(李立峰等;2024-12-22)

回顾2019年以来的A股市场行情,当前A股具备两个重要的特征:一是货币政策基调多年来首次从“稳健”变为“适度宽松”;二是股市资金供需关系已大幅改善,净减持和IPO募资均处于近年来低位,利率中枢下移的过程中,险资等有望成为后市重要的增量资金来源,这是本轮跨年行情的最有利支撑因素,期间“新质牛”主题有望反复演绎。以下几个方面是近期市场关注的重点:1)全球市场交易美联储鹰派倾向,非美货币均承压。2)国内降准降息预期增强,跨年资金面料宽松。3)A股资金供需关系已大幅改善,是跨年行情的最有利支撑因素。4)利率持续下行,保险资金等中长期资金增配权益资产是大势所趋。行业配置上,深挖“新质牛”核心资产,主要包括AI 、人形机器人、低空经济、国产替代等。主题投资方面,关注并购重组和市值管理(长期破净央国企估值修复)主题。

兴业证券:明年3月~4月基本面反转验证窗口

后续关注行情演绎的两个关键节点:明年3月~4月:基本面反转验证窗口。一方面,外部扰动可能“靴子落地”。更重要地,3月初两会进一步明确经济目标和包括赤字率在内的增量政策力度,为市场注入一剂“强心剂”。同时,在经历逆周期政策发力2个季度后,2024年年报和2025年一季报有望验证企业基本面的改善,进一步强化市场信心。2025年7月、8月:价格回正 中报景气验证窗口。若明年3~4月份企业一季报显示基本面尚未出现明显改善的拐点,下一个观测时间点可能要等到2025年下半年。

赔率角度:重点关注新质生产力以及并购重组。重点聚焦:1.新质生产力。长期促进经济动能切换和短期托底政策的发力结合点,重点关注AI、半导体、信创、机器人、低空经济等。2.并购重组。关注两大核心线索,一是TMT、军工、医药等为代表的硬科技、新质生产力方向;二是央国企主导的券商、钢铁、化工等潜在产业整合方向。胜率角度:重点关注内需以及供给格局优化的先进制造业。

目前机器人已经走出了一轮主升浪,成为这一段时间最牛的板块。回顾整轮机器人的走势,先是华为入场,引发市场激情,然后是特斯拉新进展,英伟达入局再次吸引更多的入局者,最近则是直接成为了科技板块进攻的方向,加速进入主升浪,热门公司涨幅已经超过6倍,参考早前板块的机会,此时挖掘低位的优质公司,做补涨可能更合适。

为加快矿山领域机器人应用推广,更好服务矿山安全高质量发展,国家矿山安全监察局安全基础司、工业和信息化部装备工业一司联合开展了矿山领域机器人典型应用场景遴选工作,确定推广31个典型应用场景、66个场景实例。现组织中国软件评测中心梳理66个场景实例的先进经验及应用成效,在“机器人 ”供需对接与应用推广公共服务平台及相关微信公众号开展持续宣传,以更好推动典型应用场景的复制与推广

本文作者可以追加内容哦 !