一、主要看点

1. 公司简介

- 核心业务:

公司主要从事膳食营养补充剂的研发、生产和销售,包括片剂、胶囊、粉剂等产品。

- 主要产品:

2024年半年报显示,公司主要产品为其他(44.38%)、片剂(21.75%)、胶囊(21.23%)和粉剂(12.64%)等。

- 概念题材:

公司涉及的概念包括:保健品、智能医疗、跨境电商等。

- 历史收益:

历史5年综合收益率为 -21.82%,其中股息收益率为 12.40%,业绩增长带来的收益率为 40.30%,估值提升带来的收益率为 -72.66%。

2. 最新业绩

- 收入增长:

公司2024年三季度营业总收入同比 -48.76%,环比 -43.05%;净利润同比 -104.95%,环比 -111.15%。

- 利润归因:

净利润下降,与营业总收入增幅相差 56.19%。其中销售费用率由 41.18% 增大至 54.01%,使净利润少增长 39.58%;管理费用率由 6.60% 增大至 13.25%,使净利润少增长 20.54%;所得税费用 / 营业总收入由 2.86% 减小至 -2.55%,使净利润多增长 16.69%。

3. 市场交易

- 换手率:

公司最新换手率为 1.39%,百分位为 48.05%;食品加工行业平均换手率为 4.39%,百分位为 11.90%。

- 股东户数:

最新股东户数为 6.92万户,较2024年09月30日公布的最高点 6.92万户变动了 0.00%。

- 北上资金:

公司最新北上资金A股流通股本占比为 2.67%,处于 7.35% 的分位点;食品加工行业北上资金持仓占比为 1.63%,历史分位点为 78.32%。

- 机构调研:

公司近 3 个月接受机构调研 4 次。

4. 市场估值

- 市盈率(TTM):

公司最新市盈率为 30.52,低于历史上 48.05% 的交易日;食品加工行业平均市盈率为 22.70,历史分位点为 14.00%。

- 市净率(MRQ):

公司最新市净率为 1.92,低于历史上 97.27% 的交易日;食品加工行业平均市净率为 2.83,历史分位点为 3.75%。

- 市销率(TTM):

公司最新市销率为 2.96,低于历史上 95.25% 的交易日;食品加工行业平均市销率为 1.50,历史分位点为 27.84%。

5. 业绩预测

- 前瞻预测:

公司不满足计算条件。

- 机构预测:

2024年机构预测归母净利润最大值为 14.50亿,同比 -16.97%;中值为 8.11亿,同比 -53.56%;最小值为 7.32亿,同比 -58.08%。

6. 大事件

监管

2024-01-31 收到《汤臣倍健:关于中证中小投资者服务中心《股东质询函》的回复公告》

二、结论

汤臣倍健作为一家专注于科学营养产品的公司,其产品线丰富,涵盖片剂、胶囊、粉剂等多种形式,满足不同消费者需求。公司在保健品、智能医疗及粤港澳大湾区等领域具有概念题材,历史5年综合收益率达到47.05%,显示出一定的成长性。然而,2024年一季度业绩显示,公司面临收入和净利润的下降,这可能与市场竞争加剧和消费者需求变化有关。

公司的市场交易数据显示,换手率低于行业平均水平,股东户数略有下降,北上资金持股比例较低,反映出市场对公司的热情有所减退。尽管如此,机构调研频繁,表明市场对公司仍保持一定关注。

在市场估值方面,公司的市盈率、市净率和市销率均低于历史平均水平,显示出公司当前估值具有吸引力。财务分析显示,公司盈利能力、现金流表现良好,但营运能力有待提高。长期历史增长数据显示,公司收入和利润均呈增长趋势,但近期业绩波动较大。

未来展望方面,公司将继续以消费者健康价值为核心,推动产品创新和品牌发展。机构预测显示,2024年公司归母净利润有望实现正增长,但增速有所放缓。总体来看,汤臣倍健作为保健品行业的龙头企业,具备一定的市场竞争力和成长潜力,但需关注市场竞争、成本控制等风险因素,以及政策变化对公司发展的影响。

三、业务分析

1. 核心业务

公司主要从事膳食营养补充剂的研发、生产和销售,包括片剂、胶囊、粉剂等产品。

2. 产品分析

片剂

- 应用场景:

片剂是公司的主要产品之一,通过口服补充以达到平衡营养、提高机体健康水平的目的。公司依托现代营养学,建立了全面的膳食营养补充剂科学体系,拥有VDS各细分领域的品牌地位和齐全的产品矩阵。

- 收入规模:

2024年半年报显示,片剂业务收入为 10.03亿,占营业总收入比例为 21.75%,同比变动为 -35.70%。

胶囊

- 应用场景:

胶囊产品是公司利用现代营养学和生物科技研发的,旨在提供便捷、高效的营养补充方式。公司通过自有发明专利原料及配方研发,持续打造高品质的胶囊产品。

- 收入规模:

2024年半年报显示,胶囊业务收入为 9.79亿,占营业总收入比例为 21.23%,同比变动为 -5.96%。

粉剂

- 应用场景:

粉剂产品是公司针对特定消费群体和需求开发的,便于消费者根据个人需求调整剂量和服用方式。公司注重原料的全球甄选和品质控制,确保粉剂产品的安全性和有效性。

- 收入规模:

2024年半年报显示,粉剂业务收入为 5.83亿,占营业总收入比例为 12.64%,同比变动为 -32.31%。

3. 概念分析

保健品

- 概念介绍:

保健品是保健食品的通俗说法。GB16740-97《保健(功能)食品通用标准》第3.1条将保健食品定义为:“保健(功能)食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。”所以在产品的宣传上,也不能出现有效率、成功率等相关的词语。 保健食品的保健作用在当今的社会中,也正在逐步被广大群众所接受。

- 纳入原因:

国内营养保健品龙头,也是膳食营养补充剂行业药店和线上双渠道龙头;产品包括蛋白质粉、维生素、液体钙等,品牌包括“汤臣倍健”(膳食补充)、健力多(骨骼)、健乐多(运动)、健之宝(跨境电商)、“顶哌哌”(孕婴童),新推出F6功能饮料;与NBTY合资获得自然之宝和美瑞克斯两个品牌,后者为国内运动营养品前三;18年1月,6.9亿澳元收购澳洲益生菌龙头企业 Life-Space集团;19年3月,拟14亿元收购汤臣佰盛46.67%股权,间接控股LSG100%股权,其主营益生菌产品

智能医疗

- 概念介绍:

智能医疗是将物联网技术用于医疗领域,借由数字化、可视化模式,可使有限医疗资源让更多人共享。随着物联网、云计算、移动互联网的迅猛发展,智能医疗作为实用性强、贴近民生、市场需求较为旺盛的领域之一,将成为发展重点。

- 纳入原因:

“十二篮”是汤臣倍健旗下的互联网健康管理品牌,致力于通过大健康数据帮助国人更科学地管理健康。十二篮体重管理是十二篮健康管理体系的首套健康管理方案。十二篮体重管理是十二篮健康管理体系的首套健康管理方案,由营养产品、营养师服务、移动终端系统(APP)、智能秤、智能手环五大部分构成。依托国内膳食营养补充剂领导品牌汤臣倍健的强大实力,十二篮体重管理从采集身体数据入手,通过监控管理,由营养师形成个性化解决方案推送至用户APP上,同时,在实施过程中,在线营养师全程一对一服务,保证用户顺利达成理想目标。这种科学的体重管理方式,有别于传统简单粗放的减重行为,能真正帮助用户管理体重和健康。

跨境电商

- 概念介绍:

跨境电子商务是指分属不同关境的交易主体,通过电子商务平台达成交易、进行支付结算,并通过跨境物流送达商品、完成交易的一种国际商业活动。

- 纳入原因:

2024年12月4日互动易回复,公司通过lifespace、BYHEALTH等品牌布局跨境电商业务。

4. 市场分析

公司所处的膳食营养补充剂行业在中国有着广阔的发展空间。随着国民健康意识的提升、老龄化程度的加深以及消费者对个性化多样化需求的追求,行业增长潜力巨大。政策的鼓励和支持也为行业技术创新和产品升级提供了良好的环境。

5. 竞争分析

公司在膳食营养补充剂行业中具有较强的竞争力,市场份额稳居行业前列。可能的竞争对手包括国际领先企业、大型药企和食品企业,以及通过跨境电商进入中国市场的海外品牌。公司通过实施科学营养战略、强化品牌力、优化渠道力和服务力等举措,不断提升市场竞争力。

6. 风险与挑战

公司未来经营可能面临的风险包括产品质量和食品安全风险、政策风险、原料采购风险、行业竞争加剧风险等。公司通过加强质量管理、规范内部管理、多元化原料采购、持续创新和优化经营策略等措施来应对这些挑战。

7. 未来展望

公司将继续坚持科学营养战略,通过技术创新和产品升级,进一步巩固和提升市场领先地位。同时,公司将积极探索新业态、新渠道,以适应消费者需求的变化和市场的发展趋势。

8. 总结(SWOT分析)

- 优势分析:

公司拥有强大的科技研发能力、丰富的产品线、完善的销售渠道和良好的品牌形象。公司在行业内具有较高的市场份额和品牌影响力,产品质量和安全性得到消费者的认可。

- 劣势分析:

公司可能面临的劣势包括原料价格波动、市场竞争加剧、新业务和新项目的风险等。此外,公司需要不断投入研发和市场推广,以维持和提升竞争力。

- 机会分析:

市场对膳食营养补充剂的需求持续增长,特别是随着健康意识的提升和老龄化社会的到来,公司有机会进一步扩大市场份额。政策的支持和技术创新也为公司提供了发展机遇。

- 威胁分析:

市场竞争日益激烈,国际品牌和本土企业的崛起可能对公司的市场份额构成威胁。此外,政策变化、原材料价格波动和消费者需求的变化也可能对公司的经营带来不确定性。

四、财务分析

1. 总体评价

公司评分

- 全市场评分:

在全市场评分为 4.6,在沪深京 5234 家公司中排名第 100 位,处于前 1% 的位置。公司的行业评分最出色,为 4.8;盈利能力、现金流也比较出色。

- 行业内评分:

公司在食品加工行业内评分为 4.8,在行业 23 家公司中排名第 2 位,处于前 4% 的位置。公司的盈利能力最出色,为 4.5;企业规模、偿债能力、成长能力也比较出色;营运能力评分比较低,需要注意。

- 财务健康度:

公司财务健康状态评级为:健康。公司健康评分为 97.6,在沪深京市场中排名 176,处于前 3% 的位置;在食品加工行业内排名 2,处于前 4% 的位置。

公司对比

- 对比公司:

阿甘推荐汤臣倍健与东阿阿胶、卫宁健康、跨境通、ST春天、交大昂立等5家公司进行对比。

2. 历史收益分析

- 收益区间:

从 2019-04-03 到 2024-04-22,综合收益率为 -21.82%。

- 因子变动:

股票价格从 22.90 到 15.49 ,摊薄ROE从 17.92% 到 14.35%,市净率从 6.15 到 2.29。

- 收益归因:

分红不投资收益率为 -19.96%,其中股息收益率为 12.40%,股票价值收益率为 -32.36%:40.30% 来自业绩增长,-72.66% 来自估值提升。

3. 长期历史增长

收入增长

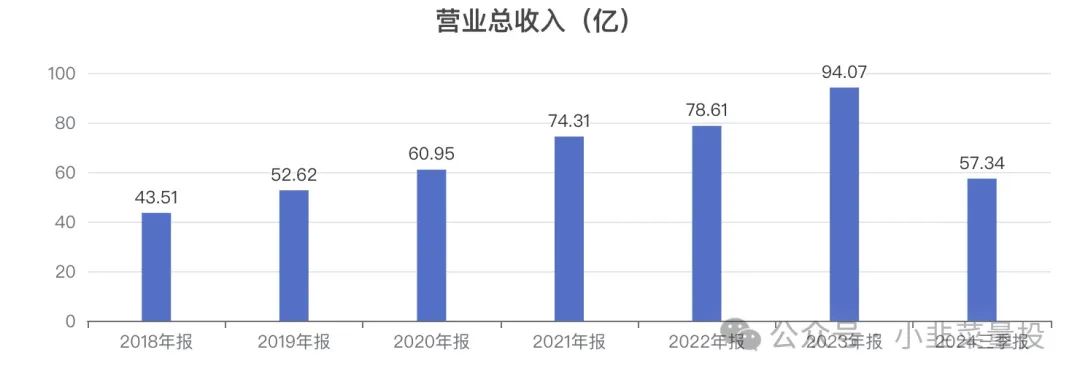

近5年营业总收入从 43.51亿增长至 94.07亿,增长了 116.21%,年化复合变动率 16.67%。

近5年数据显示,公司的营业总收入呈增长趋势,平均同比变动为 16.83%。

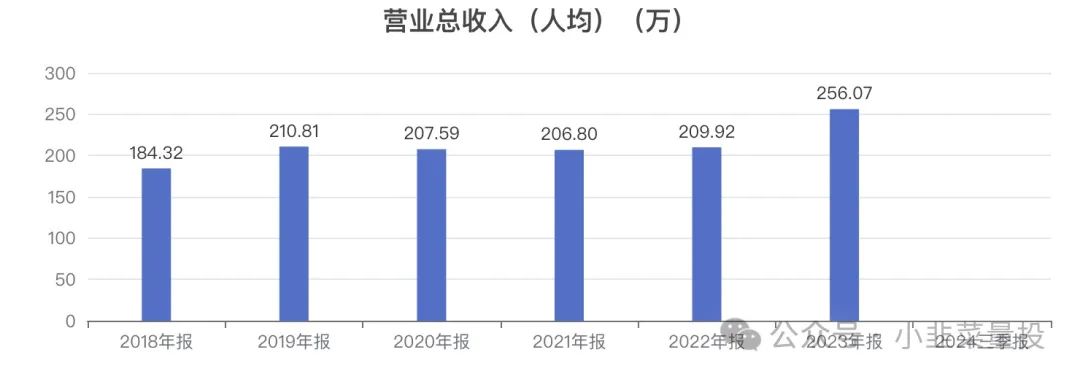

近5年人均营业总收入从 184.32万变为 256.07万。

利润增长

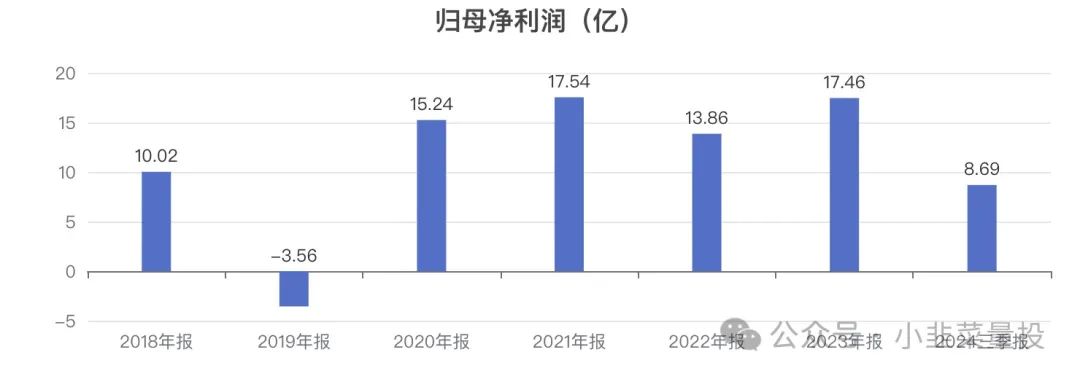

近5年归母净利润从 10.02亿增长至 17.46亿,增长了 74.25%,年化复合变动率 11.75%。

历史5年数据显示,公司的归母净利润呈波动趋势,历年同比变动为:-135.51%、-528.29%、15.07%、-20.99%、26.01%。

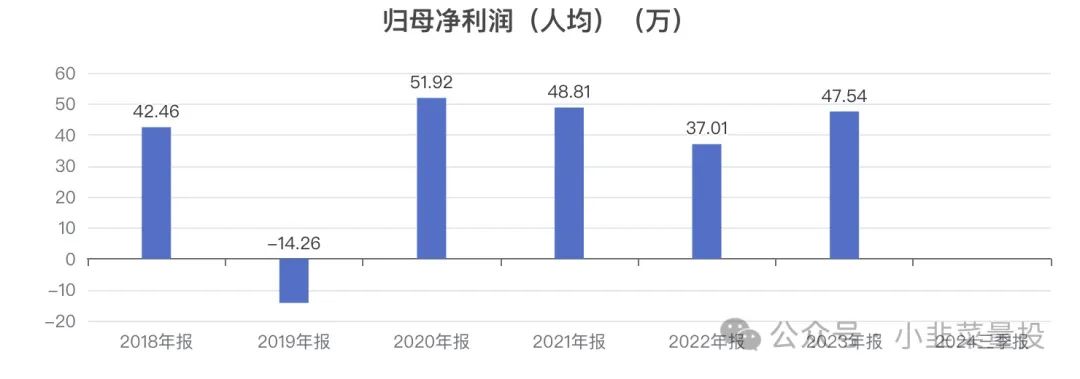

近5年人均归母净利润从 42.46万变为 47.54万。

利润率

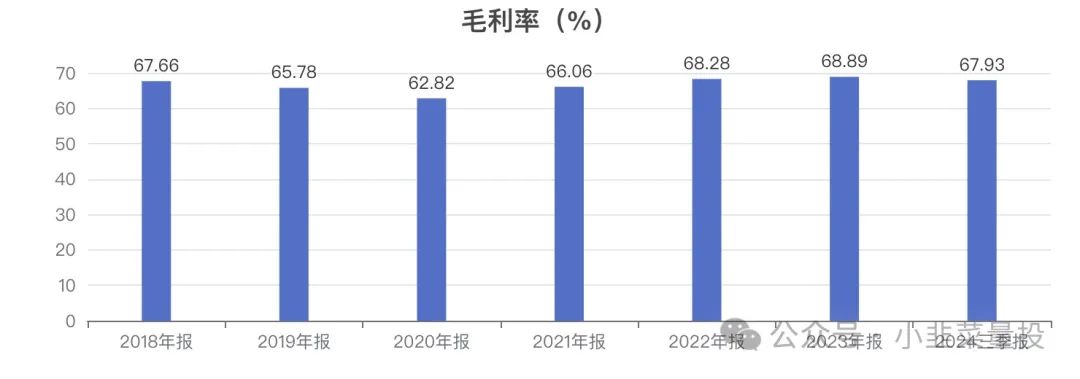

近5年毛利率从 67.66% 变为 68.89%。

近3年数据显示,公司的毛利率呈增长趋势,平均数据为 67.75%。

近5年归母净利率从 23.03% 变为 18.56%。

历史5年数据显示,公司的归母净利率呈波动趋势,历年数据为:-6.76%、25.01%、23.60%、17.63%、18.56%。

ROE

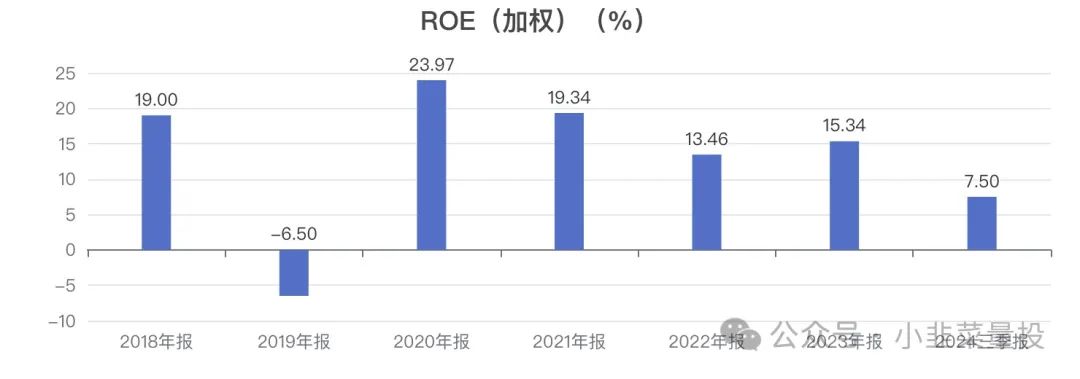

近5年加权ROE从 19.00% 变为 15.34%。

历史5年数据显示,公司的加权ROE呈波动趋势,历年数据为:-6.50%、23.97%、19.34%、13.46%、15.34%。

营业周期

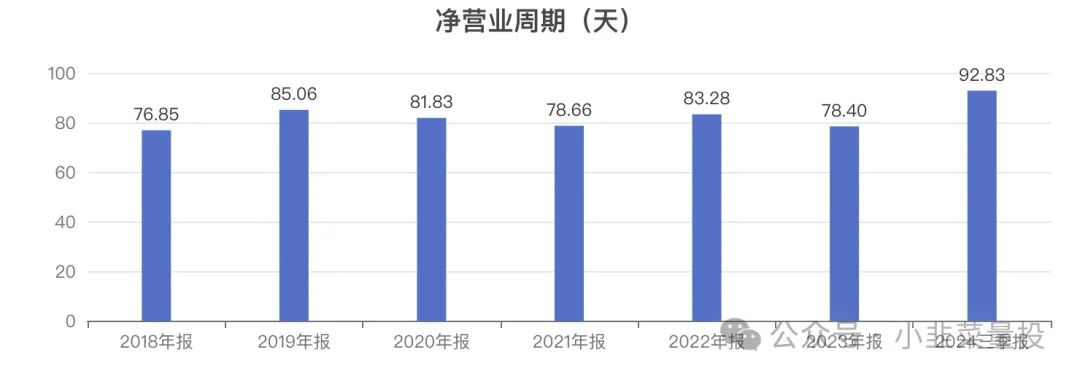

近5年净营业周期从 76.85天变为 78.40天。

历史5年数据显示,公司的净营业周期呈波动趋势,历年数据为:85.06、81.83、78.66、83.28、78.40。

现金流

近5年收现比从 116.60% 变为 109.56%。

历史5年数据显示,公司的收现比呈波动趋势,历年数据为:115.85%、117.85%、109.31%、107.78%、109.56%。

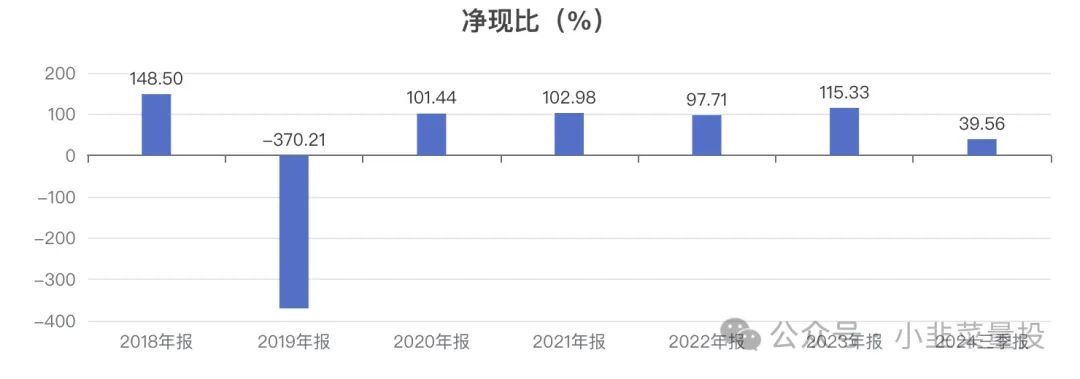

近5年净现比从 148.50% 变为 115.33%。

历史5年数据显示,公司的净现比呈波动趋势,历年数据为:-370.21%、101.44%、102.98%、97.71%、115.33%。

4. 中期利润增长

最近年度

增长介绍:2023年年报营业总收入为 94.07亿,同比 19.66%;净利润为 17.79亿,同比 26.04%。

净利润增幅高于营业总收入增幅,高 6.38%。其中公允价值变动收益 / 营业总收入由 -2.26% 增大至 0.54%,使净利润多增长 18.71%;毛利率由 68.28% 增大至 68.89%,使净利润多增长 4.03%;投资收益 / 营业总收入由 2.42% 减小至 1.00%,使净利润少增长 9.47%。

最近报告期

增长介绍:2024年三季报营业总收入为 57.34亿,同比 -26.33%;净利润为 8.62亿,同比 -55.32%。

净利润下降,与营业总收入增幅相差 28.99%。其中销售费用率由 35.06% 增大至 42.33%,使净利润少增长 21.58%;管理费用率由 4.49% 增大至 7.02%,使净利润少增长 7.50%;所得税费用 / 营业总收入由 5.68% 减小至 3.28%,使净利润多增长 7.15%。

5. 近期单季度增长

- 收入单季度:

2024年三季度营业总收入为 11.20亿,同比 -48.76%,环比 -43.05%。

- 利润单季度:

2024年三季度净利润为 -1797.47万,同比 -104.95%,环比 -111.15%。

- 毛利率单季度:

2024年三季度毛利率为 65.31%,同比 -3.88%。

五、交易分析

1. 主要股东

梁允超最新持股比例为 41.78%,上市时持股比例为 57.49%,变动 -15.71%。

2. 股东户数

最新公布的股东户数为 6.92万户,较2024年09月30日公布的最高点 6.92万户变动了 0.00%。

3. 机构持股

最新公布的机构流通股占比为 12.04%;2013年06月30日公布的最高,为 56.29%。

4. 北上资金

最新公布的北上资金占比为 2.67% 处于 7.35% 的分位点;2021年10月29日公布的最高,为 17.05%。

5. 换手率

公司最新换手率为 1.39%,百分位为 48.05%。

食品加工行业平均换手率为 4.39%,百分位为 11.90%。

6. 涨跌幅

公司最新价格为 12.81,当日涨跌幅 0.39%。

今年累计涨跌幅为 -20.41%,上市后累计涨跌幅为 271.42%。

7. 股份限制

公司总股本为 17.01亿股,A股流通股本为 11.30亿股,占比 66.44%。

梁允超等股东质押 1606.00万股,占A股流通股本比例为 1.42%。

六、估值分析

1 总市值

公司总市值为 217.88亿,流通市值为 144.75亿。

食品加工行业平均总市值为 100.97亿,平均流通市值为 93.03亿。

2 市盈率(TTM)

公司最新市盈率为 30.52,低于历史上 48.05% 的交易日。

食品加工行业平均市盈率为 22.70,历史分位点为 14.00%。

3 市净率(MRQ)

公司最新市净率为 1.92,低于历史上 97.27% 的交易日。

食品加工行业平均市净率为 2.83,历史分位点为 3.75%。

4 市销率(TTM)

公司最新市销率为 2.96,低于历史上 95.25% 的交易日。

食品加工行业平均市销率为 1.50,历史分位点为 27.84%。

七、未来评估

1. 机构预测

2024年机构预测归母净利润最大值为 14.50亿,同比 -16.97%;中值为8.11亿,同比-53.56%;最小值为 7.32亿,同比 -58.08%。

八、异常检测

利润总额/息税折旧摊销前利润:公司利润总额为 21.96亿与息税折旧摊销前利润 23.84亿的比值为 92.11%。

长期资本支出合理性:公司长期资本支出合理性指标为 122.10%,长期资本支出与实际资产增长不符,建议核对公司现金流量表及资产负债表核对支出合理性。

商誉:公司存在 11.75亿商誉。

商誉变动:公司商誉增加 3261.64万,同比增加 2.86%。

利息支出合理性:公司有息负债利息率为 4.18%,较去年的 4.48% 减少了 0.31%。公司有息负债利息率变动较大,请关注公司各类负债变动情况。

资产减值损失占比:公司资产减值损失占比为 0.61%,较去年的 1.18% 减少了 0.58%。公司资产减值损失占比变动较大,建议详细研究资产减值损失及营业利润变化情况。

信用减值损失占比:公司信用减值损失占比为 0.40%,较去年的 0.81% 减少了 0.40%。公司信用减值损失占比变动较大,建议核查信用减值损失与应收票据及应收账款科目的变动。

受限资产比率:公司今年受限资产比率为 0.02%,较去年的 0.03% 减少了 0.00%。

本文作者可以追加内容哦 !