$名创优品(HK|09896)$$名创优品(NYSE|MNSO)$在2024年的商业舞台上,名创优品似乎正以一种近乎疯狂的速度扩张,其前三季度的总收入高达122.8亿元人民币,同比增长22.8%,调整后净利润也达到了19.3亿元人民币,同比增长13.7%。然而,在这些光鲜亮丽的数字背后,却隐藏着名创优品一系列不容忽视的问题和挑战。

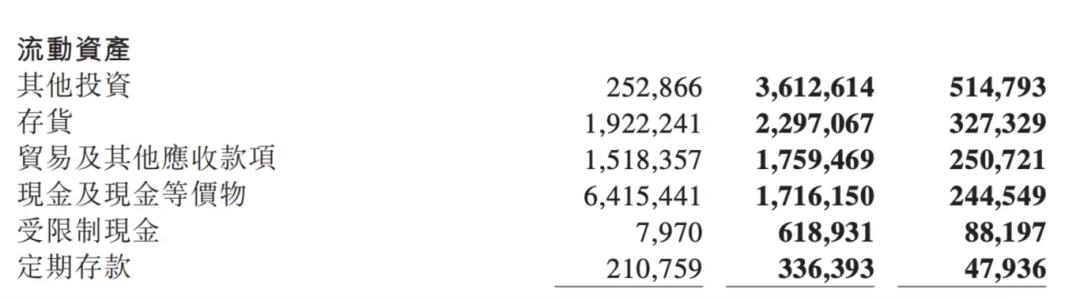

首先,尽管名创优品的总收入和净利润均实现了同比增长,但其现金流却出现了大幅下滑。年初时,名创优品的现金及现金等价物还在64.15亿元的高位,但到了三季度结束,这一数字却已经锐减至17.16亿元,减少了近47亿元。这一巨额现金流的流失,无疑为名创优品的未来发展蒙上了一层阴影。

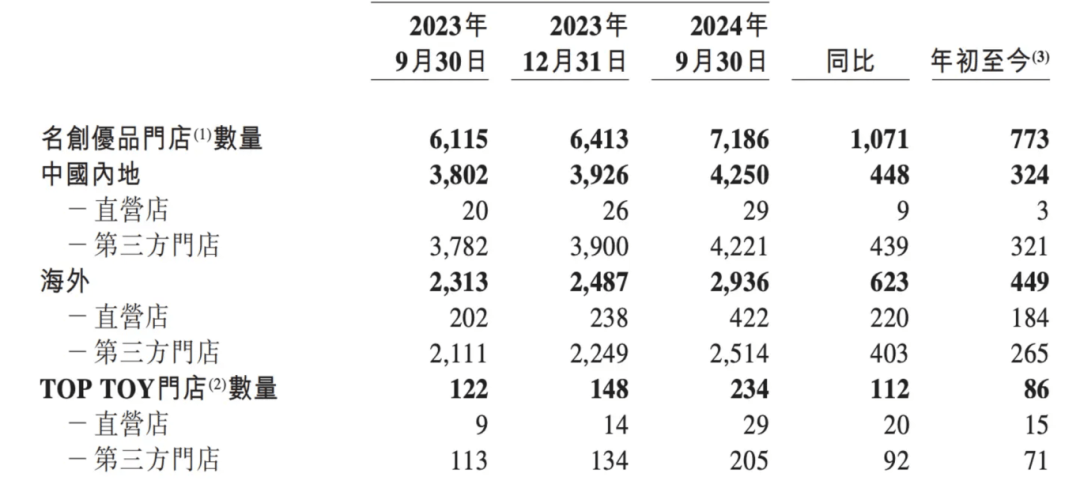

名创优品的海外扩张虽然为其带来了新的增长点,但随之而来的问题也同样棘手。虽然海外门店数量已经突破2000家,且海外市场的营收增速高达41.5%,但海外门店的平均单店月营收却仅为17.2万元左右,远低于泡泡玛特等竞争对手。这意味着名创优品在海外市场的盈利能力并不强,其高速扩张的背后可能隐藏着巨大的经营风险。

在国内市场,名创优品同样面临着严峻的挑战。其国内门店的平均售价不断攀升,从2021年的11.8元上涨到2023年的14.2元。然而,这种提价策略并没有带来国内市场的营收增速提升,反而使得名创优品在性价比方面逐渐失去优势。与此同时,以1688为代表的新平替平台的崛起,更是对名创优品的传统业务模式构成了直接冲击。

为了应对这些挑战,名创优品开始尝试多元化发展,布局了TOP TOY品牌等潮玩新赛道。然而,潮玩市场与IP高度绑定,名创优品很难通过自建IP并获得消费者认可。因此,名创优品不得不依赖大量的IP联名产品来维持其市场竞争力。然而,随着谷子经济的崛起和市场竞争的加剧,IP的授权费用也在水涨船高。2024年上半年,名创优品的授权费已经达到了1.82亿元,同比增长了38%。这无疑为名创优品的盈利能力带来了更大的压力。

此外,名创优品还面临着单店营收下滑的困境。特别是国内市场,其单店同店铺销售增长率已经出现了负增长。为了应对这一困境,名创优品选择了布局即时零售市场。然而,即时零售市场的竞争同样异常激烈,名创优品需要面对屈臣氏、卜蜂莲花等众多竞争对手的分割流量压力。同时,800家闪电仓的大量备货也对名创优品的现金流构成了巨大的挑战。

综上所述,名创优品在疯狂扩张的背后隐藏着众多隐忧。现金流的快速下滑、海外市场的盈利能力不强、国内市场面临的挑战以及即时零售市场的竞争压力等问题都使得名创优品的未来发展充满了不确定性。因此,名创优品需要更加谨慎地考虑其战略选择和经营策略,以确保其能够在激烈的市场竞争中保持稳健的发展态势。

本文作者可以追加内容哦 !