AEC和ASIC本周把博创带火了,本周(12.16-12.20)涨了50%,全市场排名第三,截止目前雪球上的讨论热度也是前十,但是依然有很多朋友不清楚这轮博创启动的逻辑,目前雪球上的讨论一半是“小作文”一半是情绪输出,作为一个跟踪了博创很久的韭菜,感觉有必要写点啥来科普一下,讲清楚博创的基本面和预期差,信息来源主要为公开数据,不涉及投资建议。可能会有几个系列,不定期更新。本篇主要讲讲博创名下最值钱的资产,长芯盛。

1、武汉长飞与台湾威盛合资成立,原计划独立IPO,23年被博创并表。

首先梳理清楚长芯盛发展的几个关键时间点:

1)2013年由长飞光纤和台湾威盛合资成立,注册和实缴资本均为5.65亿;长芯盛整合了长飞公司在光纤光缆领域和威盛集团在芯片、模组研发领域的优势,目标是成为全球有源光缆(AOC)的龙头企业。

2)2017年长芯盛与鸿腾精密科技股份有限公司台湾分公司(FIT)成功签署战略合作框架协议,建立了长期合作伙伴关系。鸿腾是鸿海集团(富士康)的子公司,主要做连接器与线缆业务。推测合作达成应该也是有威盛的关系在。

3)2021年3月,长芯盛获得近3亿元A轮融资,本轮融资由昆桥资本领投,临芯投资等跟投。这是迄今为止有源光缆(AOC)光互连领域单笔最大的融资金额,本轮融资将用于加大芯片技术研发,升级自动化产线和市场拓展。

4)2021年12月,长芯盛再获3亿元B轮融资,刷新了自己保持的有源光缆(AOC)光互连领域最高融资记录。本轮融资由云锋基金领投,跟投方由美团龙珠领衔,汇集了晨壹投资等知名基金。

到21年底,长芯盛应该是冲着独立IPO去的,但是一件事情出现了,那就是长飞突然宣布收购博创,从此命运的齿轮开始转动。

5)2022年4月7日,长飞宣布以40元/股的价格,受让博创12.72%的股权,合计交易金额为8.85亿元,同时与博创实控人ZHU WEI(朱伟)签署《表决权委托协议》,后者同意将其持有的博创科技2211.04万股股份(占总股本12.71%,因转增、送股等新增的股份自动纳入委托范围)对应的表决权全部委托给长飞光纤行使。值得注意的是,博创科技4月4日的收盘价26.57元/股远远低于交易价格40元/股,长飞光纤若按该价格交易计算,现在每股跌去13.43元(-33.58%),总体浮亏高达2.97亿元。不但如此,长飞光纤公告显示,考虑到ZHU WEI(朱伟)作为博创科技的实控人、董事长兼总经理,为博创科技的生存和发展倾注了全部精力,并将按照《股份转让协议》约定支持长飞光纤成为博创科技控股股东并维持博创科技控制权,给予其履约奖励金1.43亿元,作为约定的交易价款的一部分,股份转让的总价款为10.28亿元。如果考虑该笔奖励金在内,长飞光纤将持有的博创科技股份按4月4日收盘价计算,其浮亏金额进一步增至4.4亿元。

事情到这里,就很耐人寻味了,长飞耗资10.28亿、溢价4.4亿收博创,到底图啥?

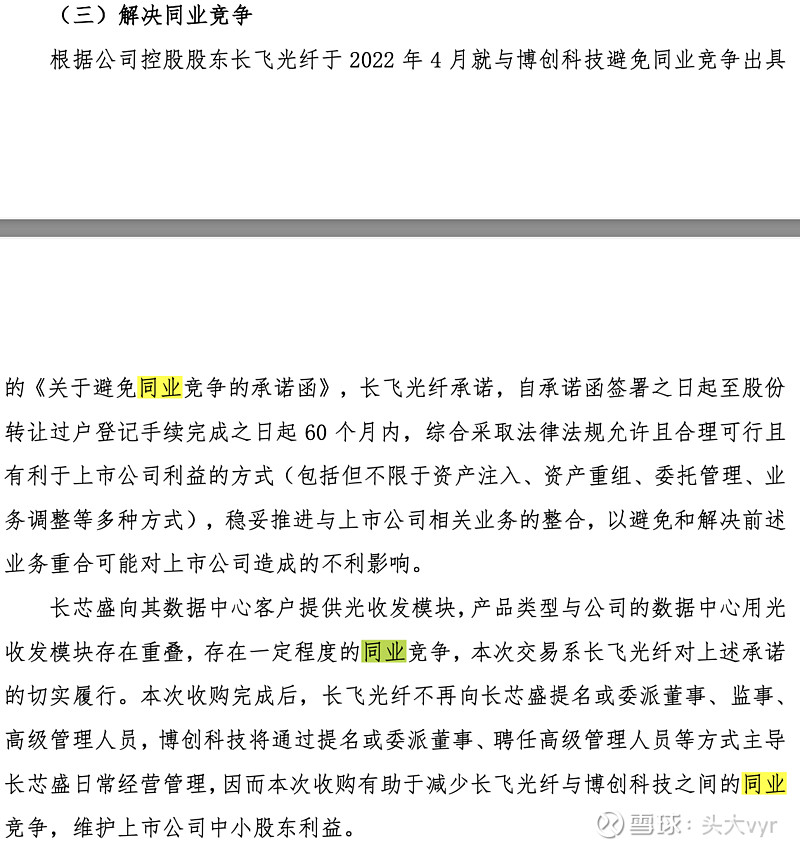

深挖发现,长飞在收购博创的同时,出具了《长飞光纤光缆股份有限公司关于避免同业竞争的承诺函》,承诺在60个月内采取合理可行的方式,稳妥推进与博创科技相关业务的整合,以解决可能产生的同业竞争问题。没错,长芯盛就是那个同业竞争的资产之一。

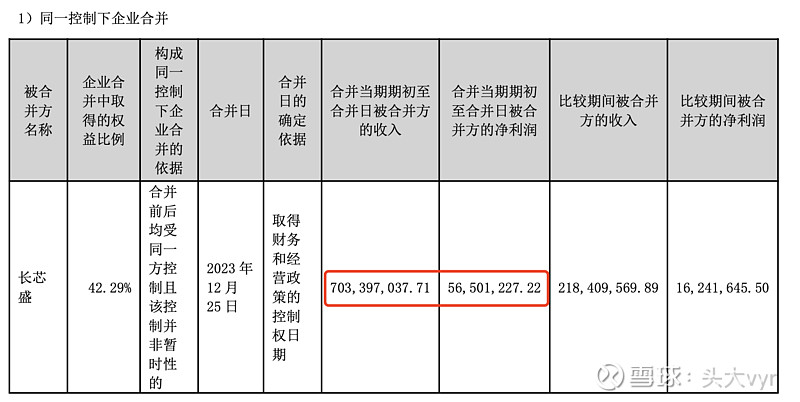

6)2023年11月,博创科技发布公告,拟以8.29亿元现金收购长芯盛42.29%股权,交易于12月完成,至此,长芯盛成为博创的控股子公司。

根据交易公告,我们看到几个信息,一个是交易的原因之一,确实是为了解决同业竞争

但我们都知道其实长芯盛更核心的业务应该是AOC、MPO和综合布线,因此同业竞争只是原因之一,更重要的是把长芯盛这个优质资产注入博创,达到“jiekeshangshi”的目的,结合前面长飞溢价4.4亿控股博创,一切是不是都说得通了?

那么长芯盛这个资产究竟有多值钱,暂时按下不表,在第二部分会讲。

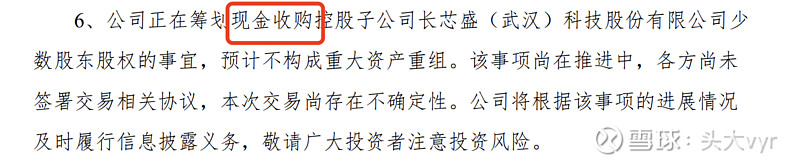

7)24年12月18日,博创股价异动,公司公告筹划现金收购长芯盛少数股权。重点是两次收购都是现金,完全不摊薄公司市值,这是绝对的利好。

2、长芯盛业务发展的怎么样,注入博创后值多少钱?

接下来,我们只要算清楚长芯盛值多少钱就行了。

1)只看公司公开数据,看长芯盛的业绩和增速,公司至少有翻倍空间。

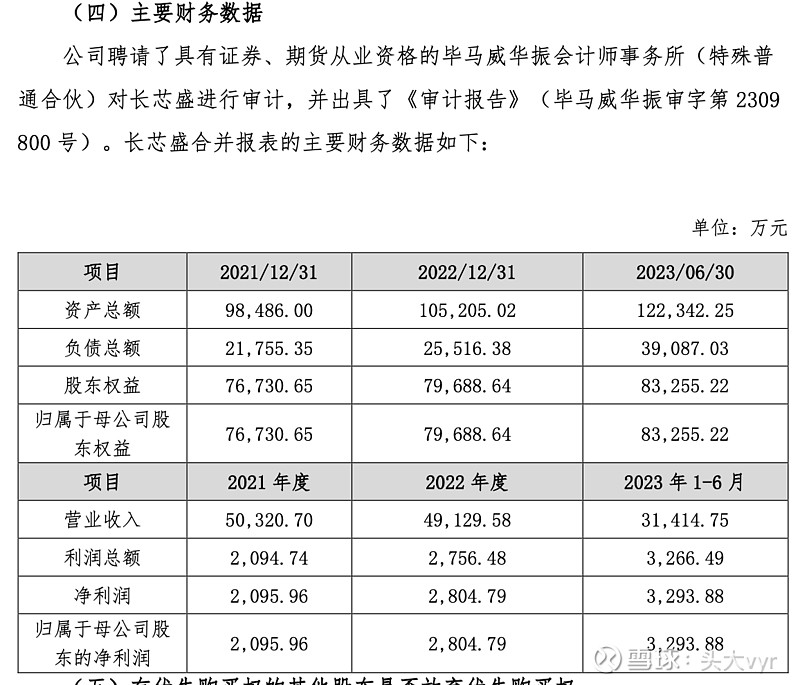

博创收购长芯盛的时候曾披露过部分财务数据。

21年、22年,收入基本在5亿,利润率有所提升。同时对长芯盛未来几年的业绩做了预测。稳态下长芯盛收入14亿,利润2亿,估值19.2亿。

那么23年、24年前三季度长芯盛业务发展怎么样呢?

23年年报,收入7亿,利润5650多万。

24年半年报,收入4.24亿、利润7445万元,同比增长126%。

有些不懂会计的朋友不知道怎么算长芯盛具体到每个季度的利润,这个很简单,博创持有长芯盛42.29%的股权,是控股股东,那剩下的57.71%的股权在利润表中会体现为少数股东损益,为了避免意外,我们可以看下博创在23Q4收购长芯盛之前,他的利润表里少数股东损益是0,但23Q4是3260.69万,拿这个数除以57.71%,正好是5650万,一分不差。我们再拿24年中报的4296.51万试一下,除以57.71%,正好是7445万,同样对得上。

至此我们可以算出长芯盛24年Q1-Q3的利润分别2242万、5203万、6839万,环比持续在增长,那么Q4延续这个增长的态势,做个9000万利润应该是比较合理的,这样全年大概在2.3亿上下。同时拉长时间维度看,这个公司的净利率也在提升,上半年干到了18%,有理由相信全年能干到20%。

公司今年业绩为什么爆发呢,主要的原因应该是MPO这块海外大客户放量了(参考国内tcg),这个趋势可以说是刚刚开始,我们有理由相信明年业绩会进一步迎来爆发。简单拍一下,24Q4利润在9kw,明年即使不增长,年化也在3.6亿,保守增长个40-50%,是可以拍出5亿的利润的。我们保守给个30倍估值,长芯盛就值150亿了。

2)如果考虑长芯盛的增量业务,或许还能再造一个长芯盛?

详细的我们下次再讲,先放几张图,大家自行体会。

3、市场关注的AEC,博创到底做没做,能有多少的增量市值?

这个也卖个关子,给个定性结论,公司的产品能力和客户关系是不差的(这个大家或多或少也能搜到)。A股喜欢踩一捧一,我觉得可以理性看待博创的AEC,毕竟没有AEC,单凭长芯盛这么硬的基本面,就足以支撑博创200亿的市值了。其他的包括AEC、hwj rack,当作期权就好了。

本文作者可以追加内容哦 !