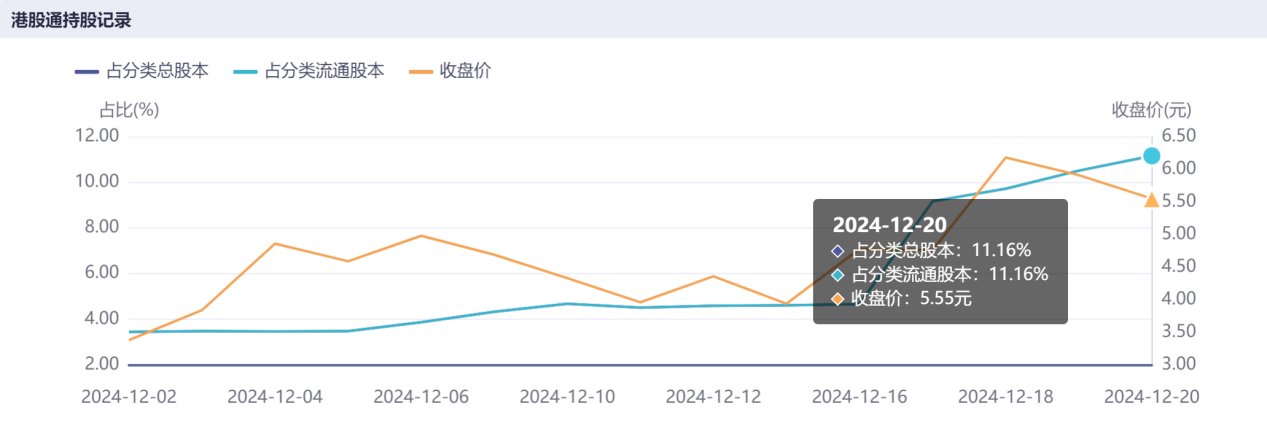

近两周,晶泰控股-P(02228)获北水资金连续增持。12月13日,北水抢筹晶泰控股5.91亿港元;12月16日,北水加仓晶泰控股7998万港元;12月17日,再次加仓晶泰控股1.37亿港元。公司的港股通持股比例也由解禁前11月11日的0.18%,快速攀升当前12月20日的11.16%,简而言之解禁前后北水通过港股通抢筹净增加了近4亿股。

近年来,围绕新股上市后解禁期进行的博弈趋于激烈,并愈加呈现出一种囚徒困境的形势。在如此市场背景下,同样是面对解禁,作为港股18C规则下首个上市的特专科技公司,晶泰控股在二级市场的交投表现却让投资者看到一个截然不同的参与标的解禁行情的选择。

市场交投活跃,获北水“扫货”买入

相较于港股近年出现的解禁大跌常态化趋势,晶泰控股的表现可谓逆势向好。

从盘面上看,在解禁日次日的12月16日,晶泰控股股价跳空高开,然后一路走高,最终以当日最高价4.78港元收盘,涨幅达到21.32%,同时也突破了12月12日盘中高点。

然而主力资金并未停下“扫货”脚步。12月18日,晶泰控股再次迎来一波大涨,再次以当日最高价收盘,涨幅高达29.83%,并最终推动公司股价在次日最高达到6.53港元区间高点,创下自11月15日以来的股价新高。

晶泰控股此次实际一共解禁包含基石投资者的6392.3万股,其成本价即公司IPO发行价5.28港元;及IPO前投资者的11.55亿股。而此前市场情绪面的担忧,主要在于公司股价或因大量解禁出现一定波动。

但事实证明,按照晶泰控股解禁前后展现出来的交易量水平,此次解禁确实算不上惊涛骇浪。

从交投情况来看,12月16日至12月20日,也就是公司解禁后一周内,公司总成交量达到15.70亿股,成交额达到84.15亿港元,周换手率高达45.99%,远高于公司解禁前的平均换手率水平。仅在12月16日,公司股票成交量便达到3.15亿股,成交额高达14.09亿港元。当日公司股票换手率高达9.22%,同样显著高于公司解禁前近一个月2.25%的平均换手率。

上述交投数据一方面直观展示了晶泰控股在二级市场活跃的交投情况,另一方面从侧面说明,晶泰控股此轮解禁释放出的流动性股份及解禁后的不坚定筹码似乎已被市场消化,高周换手率也说明当下很有可能已基本完成换筹。

而聚焦晶泰控股的经纪商席位,则不难看出南向资金对公司的青睐。数据显示,最近5日,晶泰控股前二的买方席位便是创盈服务及中投信息这两个港股通渠道,二者合计买入2.22亿股。公司获港股通的持股比例由此快速增至11.16%。

横向数据对比来看,12月16日至12月20日的5个交易日内,晶泰控股以2.22亿股增持股数,位列期内港股通资金增持变化榜的第四;以6.49%的增持比例位列港股通资金持股比例变化榜第一。如此“扫货”姿态昭示着南向资金对晶泰控股的充分看好。

(资料来源:同花顺iFind数据库)

据智通财经采集与相关解禁方沟通交流得知,目前剩余PE股东大多数看好公司股价长期走势,并希望能够长期陪伴来获取这只港股最纯正AI概念股的长期投资价值。

看好公司长期价值逐步兑现

顺利通过“解禁大考”的背后,体现了二级市场对于晶泰控股稀缺性和长期价值的认同。

近年来,凭借创始团队扎实的技术背景以及在量子物理、AI、大规模机器人实验领域建立的独特技术优势,晶泰控股确立了 AI+机器人药物研发平台的商业模式,并成功形成技术-商业化生态闭环。

据了解,公司已为全球300多家生物技术与制药公司及研究机构提供服务,其中包括全球前20大生物技术与制药公司中的16家,并与辉瑞、长江生命科技、新加坡国家药物设计与发现平台(EDDC)等全球多家知名生物技术与制药企业集团、国家级研究机构和政府部门建立了战略合作关系。获得如此多前沿企业与科研机构的选择,既有先行优势带来的红利,也印证了其技术平台在全球范围内的先进性。

而对于这家正在步入商业化阶段的创新技术企业来说,其投资价值不仅体现在于国内外药企研发管线的持续签单合作上,还体现在研发成果转化后的商业化能力上。近年来,晶泰控股在制药领域正不断兑现着AI技术的商业潜力。公司在2023年与礼来合作开展AI+机器人的小分子药物创新研发,预付款及里程碑总收益达2.5亿美元,刷新了当年中国AI制药单个管线金额的纪录。

今年10月10日,晶泰控股与强生公司下属杨森生物技术公司(Janssen Biotech, Inc.)签署大分子药物发现 AI 平台授权协议,授权 Janssen Biotech 使用晶泰自主研发的 XtalFold AI 平台进行大分子药物的发现和工程化设计。其作为一套基于 AI 的软件平台,能够利用序列信息对生物大分子之间的相互作用进行建模,从而为抗体等大分子药物研发提供快速且准确的结构信息。

而此次合作也充分表明,走平台路线的晶泰控股的创新价值正越来越多地受到欧美大药企的认可与真金白银的背书,大小分子药物研发领域都具备行业领先的技术与签单落地能力。

受益于公司强劲的阶段性创新价值商业转化能力,晶泰控股近年来业绩增长较为稳健,2021至2023年复合年均增长率达66.7%。然而相较于研发付费,真正具有想象空间的是后续逐级递增的里程碑付款和销售分成。据晶泰科技招股书介绍,晶泰科技在交付“临床前”分子后,可随着分子的临床开发及商业化收取里程碑付款及“个位数至低两位数的分层特许使用费用”——即销售分成。今年中报期间,晶泰科技宣布其交付的分子首次收到客户“临床阶段的里程碑付款”。药物开发周期漫长,而晶泰参与的 AI 制药管线或正逐步浮出水面、开始进入临床,而晶泰科技的药物发现业务也有望迎来收获时期。

除了在AI+医药方面的核心业务,晶泰控股也开始凭借自身在 AI与机器人自动化实验领域的领先优势,投入新材料、农业、石油化工及日化等具有广阔增长潜力的场景,解锁了更多全新的产业合作蓝海,从 “AI 制药”逐步成长为“AI for Science ”赛道的代表。

了解到,公司目前已经建立上万平米的实验室,并计划在北美等地继续规模化部署其自动化机器人工作站,而自动化实验室作为独立的解决方案也已获得复旦大学、中石化等机构和企业的采购订单。近日,晶泰科技宣布与微软签订 MOU,将共同探索 AI与机器人在生物医药与材料科学等垂直领域的应用,并探索将这一解决方案推进高校、科研机构实验室。

今年8月,晶泰控股与协鑫集团签署5年合作协议,预计将分期获得约1.35亿美元(约10亿元人民币)的研发付费,共同开发一系列具有行业竞争力和工业应用潜力的差异化新材料,并为协鑫打造材料领域大模型驱动的AI+自动化数智创制系统。2个月后,晶泰控股又向中石化上海石油化工研究院交付一台催化剂合成工作站。

由此可见,随着全球医药产业持续扩容,公司有望保持AI制药业务需求的高增长,再结合AI智造的广阔版图,双赛道加持下的晶泰控股公司无疑拥有更高的增长天花板,也作为 “18C 第一股”,平滑度过解禁期后,有望持续引领 AI+新材料、新能源等多个垂直领域的市场行情。

而相比于在单一的赛道竞争,“AI制药”和“AI智造”双赛道深度发展让晶泰控股拥有更宽的企业护城河,抗风险能力更强,同时多曲线发展,也给公司内在价值空间的持续增长创造强劲驱动力。目前晶泰控股的中长线价值将一步步得到时间的验证,随着未来“AI+”市场的持续拓展,公司有望进一步打开估值天花板,享受创新型AI技术龙头股的估值溢价。

本文作者可以追加内容哦 !