最近和很多人沟通是不是股价跌了可能看错了,$金斯瑞生物科技(01548)$

现在11亿美金归母的净现金,母公司8000万美金以上净利润,这几年母公司的利润率走向和增长率远强于药明和康龙。按传奇现在现金清算,未来50亿港币利润的业务算归零,也比他们几个cxo相仿或低估。

这个估值不是传奇打折的问题,如果再到8块,是传奇倒闭了还能不能搞的问题。

今天的承接本来是不错的,但是被935万股做空。看看cxo康龙空头只有几万股。金斯瑞已经是个庄股了。

第二点,这个公司的质地简单说下

我之前以为老章有老鼠仓,其实他道德水平还是相当可以的。

这个公司有两个内部问题,实话实说——

上市初衷大概就是给王火花圈钱的,另外一年只开两个会着实冷漠的离谱,没见过这样的。

第一个问题快结束了,第二个问题扣大分,但是业绩不miss就不算差公司。

还有一个外部问题,就是制裁预期,和别人不一样的是,金斯瑞真被制裁是大好事,一直制裁预期反而是个问题。

metoo落后四五年的竞争其实不是什么真正问题。yescarta都没问题,何况carvykti。

除此之外,无论是业绩还战略,这个管理层算是优秀。能孵化出世界第一的基因合成和第一的细胞治疗产品肯定是优秀的。

第三点,如果是看错了,

首先是老章和董事会错了,错的离谱,甚至可以说集体疯了。

关键是强生出价也出错了,也离谱。如果看强生bcma的竞争态势,分析师会说他是蜜汁自信吧。

参考强生和genmab的战争和爱情,强生是个精明到离谱的公司,这个公司的眼光很难错。

一定是市场瞎倒腾而已。

目前业绩预期大概是26年2亿利润,27年1万人4亿+,5pe,30年1.5万人8亿+,3pe。从公司历史和传奇的兑现能力看,业绩miss的概率很低。而且CARVYKTI逻辑上会涨价,最起码最近三年每年都应该涨。这个是保守的估计。30年就算10pe,5年年化29%。

就算现在有一个颠覆分子出来,30年底美国末线估计还没上市。

这一年扫了50多个股票,论确定性还是弹性,98%都没法比。无论谁看懂了这半年我写的东西,跟我沟通过的,现在还没有不认可的。当然抄作业和自己写,信心完全不是一个层面。

最近已经没有兴趣怎么写了——因为11月初aclx数据出来分析了几篇,12号我发现我能代替Ying回答所有投行的问题,门诊问题、安全性问题。已经没必要再花时间。

相比下我看过的投行包括外资分析师的水平都很低,低到发指,甚至不如国内香港的投行。

市场给机会加仓,当然毫无问题。当然,港美股极端情况是要搞远期call的,我认为这个股现在用call上杠杆没问题。能一劳永逸解决问题。

评论节选:

热血的盈利小舞者12-16 19:12 · 北京

有没有可能章想私有化?

徐大宝李二狗 作者:高瓴18.5的本,应该搞不了

他乡客12-17 16:24 · 浙江

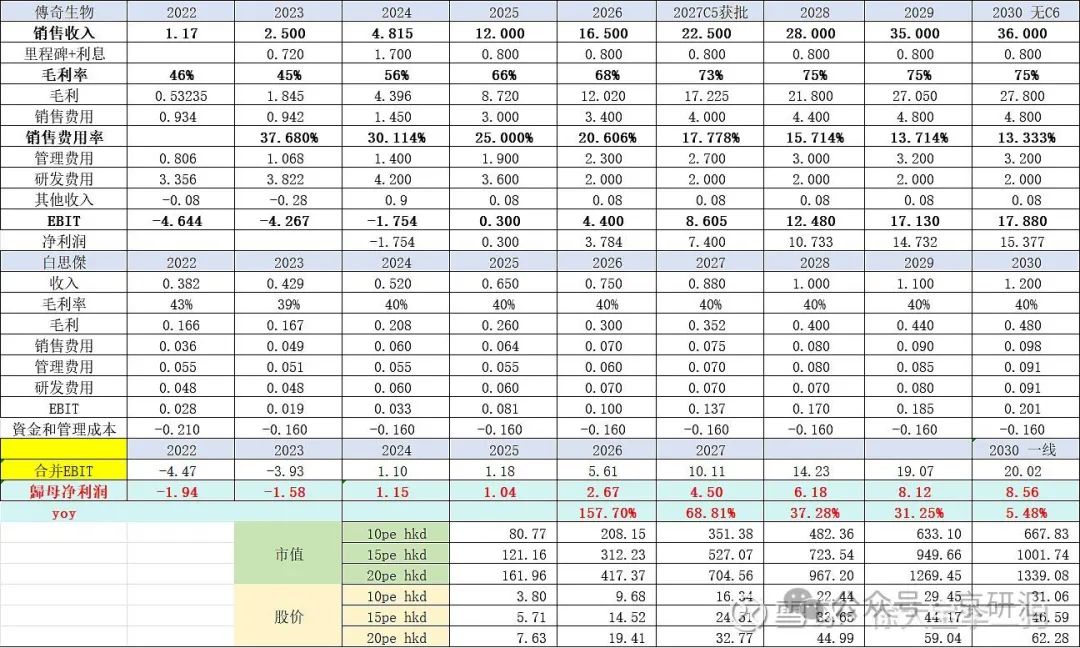

请教一下宝总,表格里为什么没有母公司和蓬勃呢?

徐大宝李二狗作者12-17 17:17 · 北京

省略了,母公司就是14-8%左右的 降速。

徐大宝李二狗 作者回复@热血的盈利小舞者 :母公司按14-8%增速逐年下降估计的

热血的盈利小舞者 :降速?蓬勃归零,母公司的业务不是挺好吗,怎么会降速呢

徐大宝李二狗 作者:省略了,母公司就是14-8%左右的 降速。

静等花开在路上12-17 11:48 · 上海

想收购传奇的是强生,章不愿意买。这两条信息确认吗? 我是问了半天没问到,听说过有GSK,但是来源也不大可靠

徐大宝李二狗 作者:强生大概率是我听说的。还价这个事不用质疑。

chancechance实盘认证12-17 06:50 · 上海

宝总能否评价下传奇其他管线的情况,除了C药,还有有希望突破的点吗?谢谢!

徐大宝李二狗 作者回复@Alpacino22 :非常清楚,这个事情和长期股东的利益是一致的。比起5个人10个人的数据我宁可信这个。

本文作者可以追加内容哦 !