前几天小编和许久未见的大学同学聊天,才后知后觉地发现,原来当存款利率已经进入“1”时代。

10月18日,国有大行各期限存款利率全线下调,下调后的1/3/5年期定期存款挂牌利率全面破“2”。事实上,这是自2002年9月以来,国有大行对存款挂牌利率进行的6轮集中下调。

伴随着挂牌利率走低,各家银行的定存产品利率也随之走低。融360数字科技研究院发布报告显示,2024年10月,银行整存整取存款3个月、6个月、1/2/3/5年期平均利率分别为1.268%、1.471%、1.588%、1.701%、2.061%、2.027%。

与此同时,被认为是“稳健担当”的债基却在今年走出了一波不错的行情。就在写文章的这会,小编拉了数据:截至2024年12月13日,万得短期纯债型基金指数年内涨幅2.85%,万得中长期纯债型基金指数的年内涨幅4.27%;此外,两个指数年内的最大回撤也分别只有0.36%和0.67%,并没有太剧烈的震荡感。

能用债基来替代存款吗?靠谱的小编一定不会得出这个结论。但随着存款利率的持续走低,尝试了解和寻找其他类型的稳健型资产,则是有必要的。

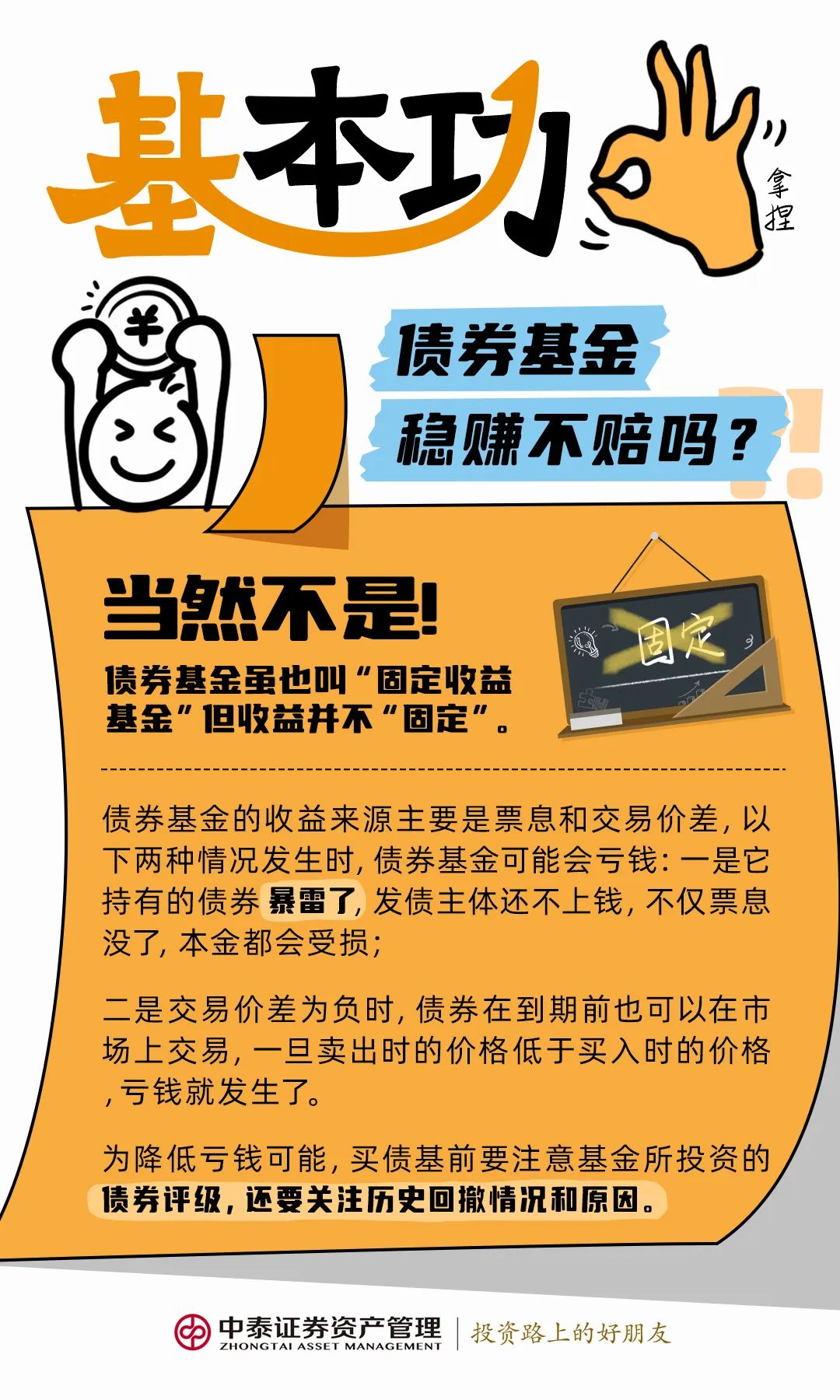

不是稳赚不赔,但确实是求稳之选

债基常被称为“求稳之选”,因其具有“波动相对较低”兼顾“收益性”的特点,这与其主要投资标的有关。

根据规定,债基需要将80%以上资产需投资于债券类资产。债券类资产往往具备“到期还本付息”属性,有“票息”作为保护,整体波动较小。除了债券,债基也可以小部分投资别的资产。

因主投债券,所以债基的主要收入来源包括票息收入和交易价差。前者因为持有债券,在不违约的前提下,债基可以获得相应的利息。后者是通过二级市场进行交易获得的价差收入,这部分收入会有一定浮动。另外,除了纯债基金,还有其他如二级债券,可能会直接或间接持有一定比例的股票、可转债等,这些资产波动相对较大,也会影响到债基表现。因此,债基虽然收益相对稳定,但也并非稳赚不赔。

如何找到适合自己的债基?

适合的关键是匹配,即需事先明确债基的投资情况是否与自己的需求相匹配。

一是认知上是否匹配。

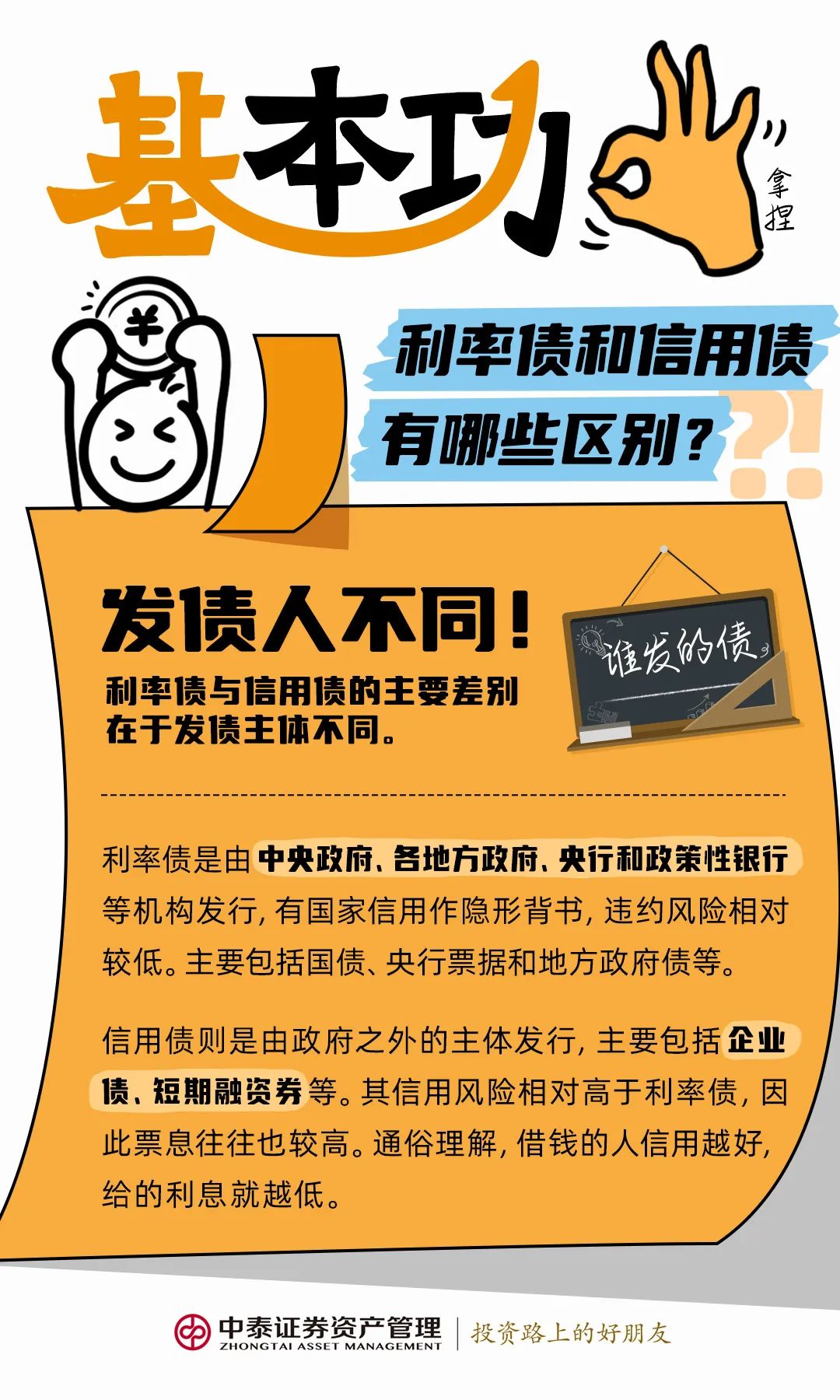

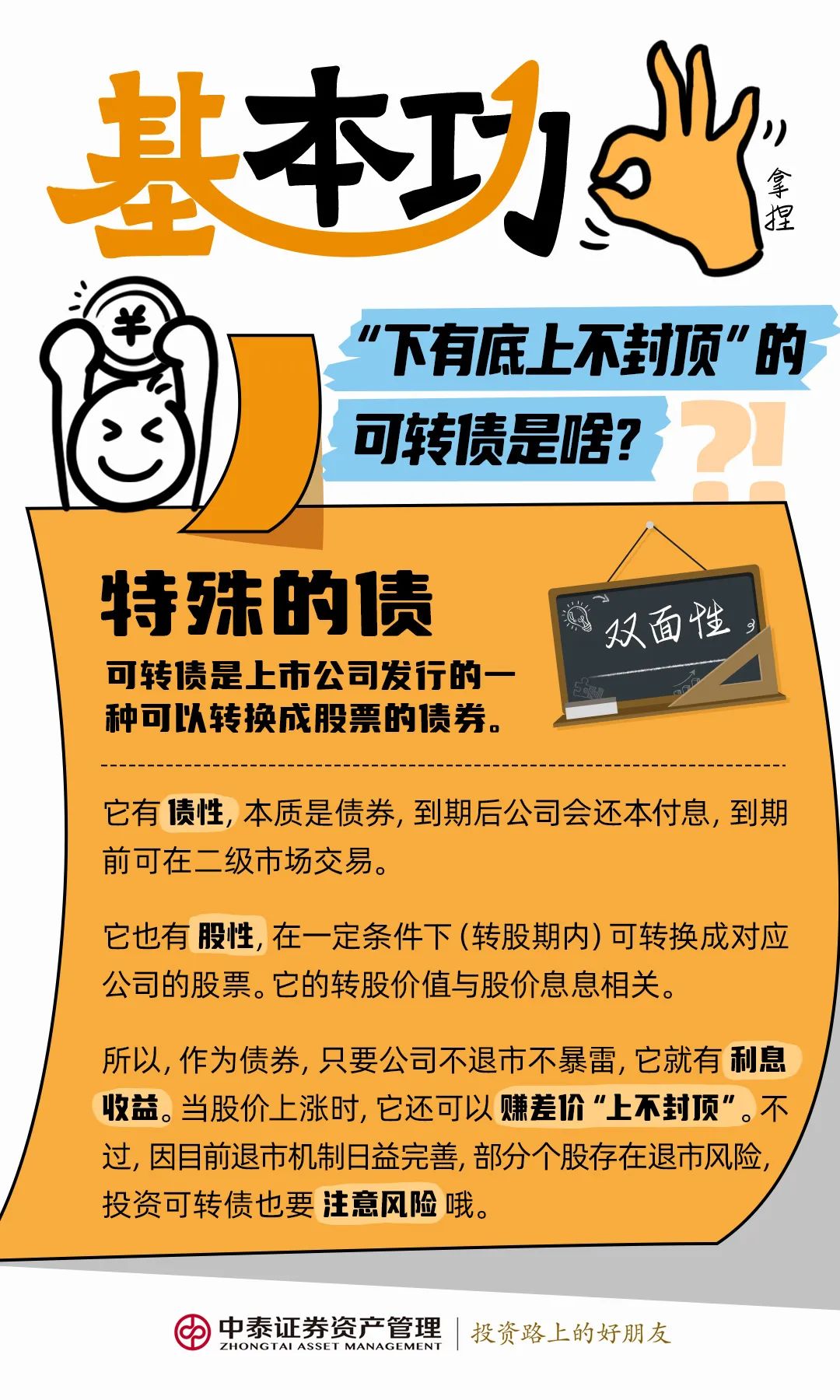

别看债基的投资范围和主投方向都是债券,但债券和债券也是有不一样的。比如利率债是由中央政府、各地方政府、央行和政策性银行所发行的债券,而信用债是由政府之外的发行主体发行的债券,因此信用风险相对高于利率债,但票息往往高一点。而可转债是一类兼具股性和债性的品种。理解和明确各自的基本特点,是投资前的必修课。

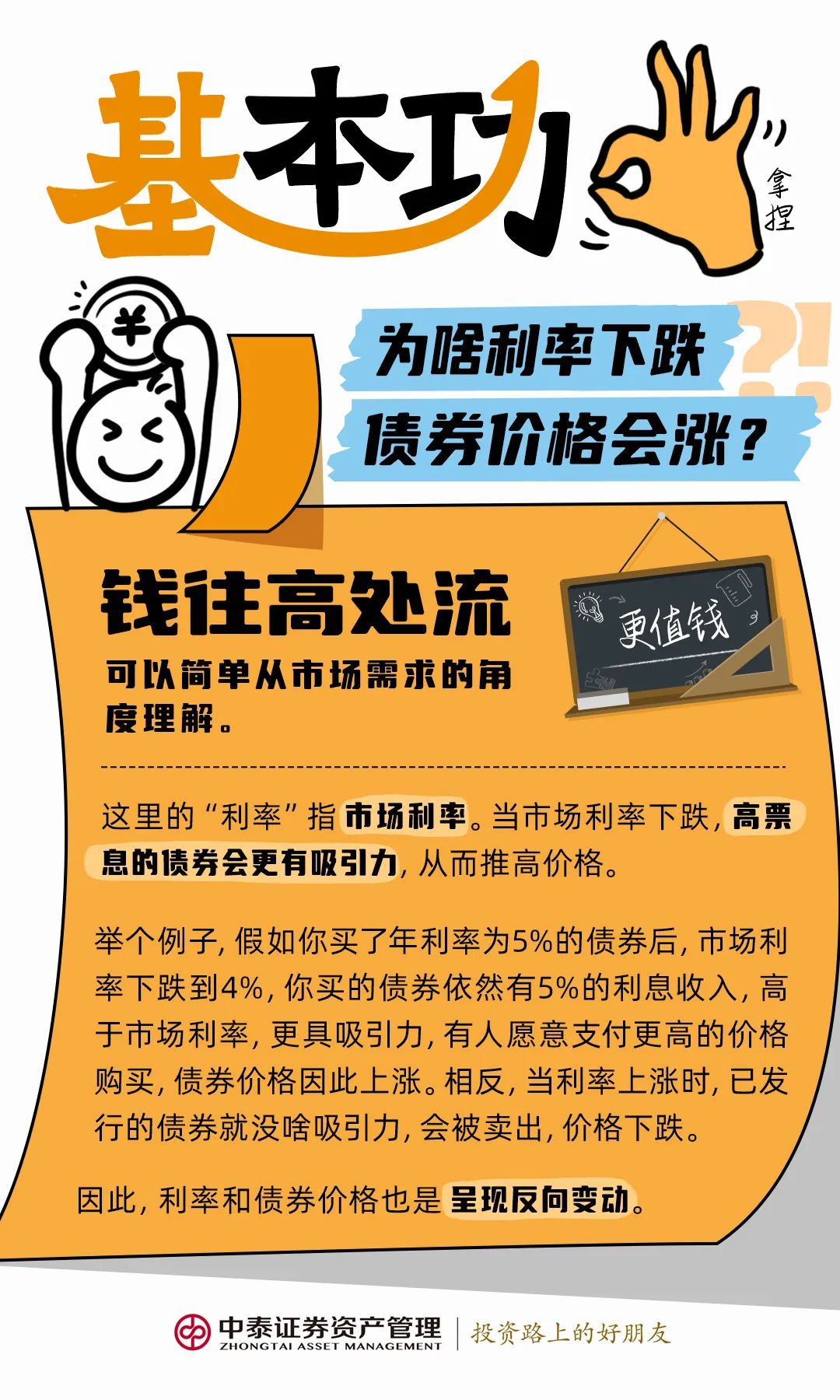

另外,还要对影响债券市场的因素有初步的了解。比如近期利率下行,为什么债基的走势却非常强劲?又比如为什么有些时候会出现债基净值暴涨暴跌的情况?这些知识储备会帮助我们做到心中不慌。

二是风险偏好上是否匹配。

比如,在类别选择上,如果对波动和风险的容忍度较低,纯债基金可能更适合。而如果愿意承担一定的波动,想要追求更高的收益空间,那么一、二级债基、可转债基金甚至固收+产品都可以考虑。

另外,还可以结合历史业绩来观察某只基金长期业绩是否稳定、最大回撤及波动率如何,是否在自己的可承受范围之内。

此外,如果所投资金可能是近期需要使用的钱,那么大家还有确认基金的运作方式和申赎安排是否与自己的资金相匹配,以免出现需要使用时资金无法取出的情况。

写到这里,似乎应该出现1-2个债券产品的推荐。但,偏不是~

你可能已经关注到,本文我们穿插了好多张叫做“基本功”的图片,没错,那是一档我们今年开设的投教小栏目。我们始终觉得,对基金的基本知识有了解是在买基金前的必修课;如果只是因为焦虑或心动,起点就不那么扎实。

$中泰双利债券A(OTCFUND|015727)$

$中泰双利债券C(OTCFUND|015728)$

$中泰安益利率债A(OTCFUND|015108)$

$中泰安益利率债C(OTCFUND|015109)$

$中泰稳固30天持有中短债A(OTCFUND|016407)$

$中泰稳固30天持有中短债C(OTCFUND|016408)$

$中泰安弘债券A(OTCFUND|021429)$

$中泰安弘债券C(OTCFUND|022329)$

本材料不构成投资建议,观点具有时效性。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的基金的业绩不构成对其他基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !