高股息投资策略与被动投资理念较为“适配”,这是因为如果大家想要把握红利主线机会的话,如果选择配置股票,需要定期手动筛选出股息率最高的若干只个股进行配置,操作较为麻烦。而如果选择高股息类ETF的话,由于ETF会跟随指数定期进行调样,从而保持策略内核的“从一而终”,对投资者而言是省时省心省力的。

一、调整前表现

而高股息ETF(563180)跟踪的高息策略指数于12月13日完成指数调样,将于12月16日正式生效,这只指数今年以来取得了积极的表现,2024年年初至本次指数调样前的全收益指数收益率为29.71%,同期中证红利全收益17.88%,红利指数全收益19.09%,红利低波全收益22.73%。

所谓全收益指数,指的就是同时考虑指数成份股涨跌幅和指数成份股分红收益,由于高股息红利指数本身分红水平较高,分红影响不容忽视,因此全收益指数能够较好地反映指数实际收益率情况。

高息策略指数良好表现的背后,在于其采用了“股息率+股息支付率”的双重筛选方式,避免成份股落入“股息率陷阱”,选取了真正能分红、愿分红、稳定分红、分红性价比高的个股。

而站在新一轮指数调样的起点,我们也可以通过高息策略指数的调样结果,“窥得”A股的红利代表行业有何变化。

二、调整结果

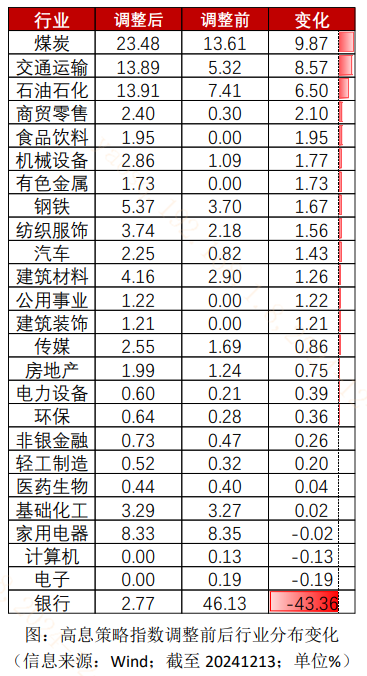

具体来看,本次调整后高息策略指数的一大特点是行业分布更均衡了。本次调整前,指数第一大权重行业银行的权重高达46%,调整后银行行业的权重仅为2.77%,减少了43.36%,大幅缩水。此外,调整后指数的第一大权重行业变为煤炭,但煤炭行业的权重也只有23.48%,整体行业分布趋于均衡。

在这种大幅调整的背后,或代表了高息策略指数编制理念的“有效性”。

(1)估值面:我们首先要认识到红利策略的理念内核,由于股息率是红利的核心指标,其分子是每股分红,分母是股价,因此当股价涨上去以后,其红利的价值就会下降。因此红利板块本身有一定高抛低吸的健康投资理念。

而今年年初以来,31个申万一级行业中,银行板块以28.24%的涨跌幅排名第2,如果考虑股息率的话其收益率甚至更高。高息策略指数以接近一半的银行权重持续获得银行板块带来的估值修复,又在高点时大幅“调出“和降低银行收益,其实契合了红利的策略内核。

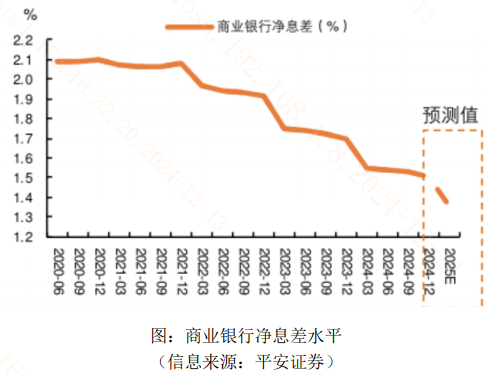

(2)基本面:银行业的收入端对外贷款利率,成本端来自给居民的存款利息,二者之差(净息差)衡量了银行的利润水平。

我们知道,低利率时代来临,十年期国债收益率跌破2%大关。今年以来LPR已经进行了三次降息,持续压制商业银行的收入端。12月份重要会议时隔十四年重提“适度宽松的货币政策”,未来降准降息空间仍存,银行业净息差将持续面临压力。

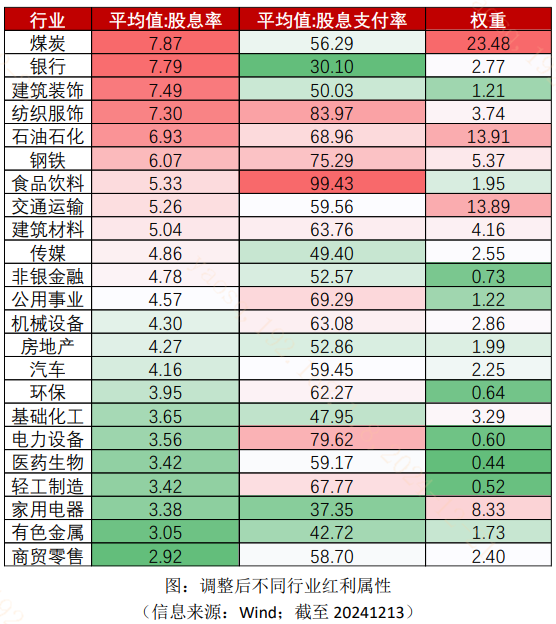

(3)红利属性:如前所述,股息率和股息支付率是衡量红利价值的两大指标,股息率衡量的是分红性价比,股息支付率衡量的是分红意愿及能力。具体来看,调整后的高息策略指数成份股中,银行股一方面经历今年以来的持续上涨后,股息率吸引力有所下降;另一方面股息支付率在所有成份行业中垫底,代表银行板块的最新分红能力已经出现相对意义上的下降。

整体来看,一年一度的高息策略指数调样正式落地,从其调样结果来看,较为契合红利策略寻找“性价比红利”的核心理念,大家可以持续关注高股息ETF(563180)及其联接基金!

今日指数:高息策略指数(H30366.CSI)是红利主题指数的一大代表,成分股股利支付率(分红意愿和能力)和股息率(分红性价比)均较高,能够较好地避免成份股落入“股息率陷阱”。

相关产品:高股息ETF(563180)

$高股息ETF(SH563180)$

-- -- --

$上证指数(SH000001)$ $工商银行(SH601398)$

#ETF大V观市##高息股大涨!机构:有脉冲式机会##铜缆连接持续活跃,背后逻辑是什么?#

本文作者可以追加内容哦 !