“长久期美元债基ETF”代表TLT,近3个月跌了11%,惨不忍睹。

国内的$美元债LOF(SH501300)$近期也非常震荡。

美债跌这么惨,我认为有2个原因:

1、12月上半月,纳斯达克指数涨近5%,一口气突破2W点!这期间,不排除纳指对美债与道指的吸血。$纳斯达克ETF(SH513300)$

2、 其次是近3个月美国经济数据表现强劲,打压明年降息预期。尤其是上周四美联储较为“鹰派”发言后,TLT一天下跌1.5%。

但是,老美是会做“预期管理”的,周四美联储才鹰派发言完,周五公布的非常关键的“PCE核心物价指数”就低于预期——11月个人消费支出(PCE)通胀数据2.4%,低于预期的2.5%,降息预期有所升温!

可以买长期美元债基的3个原因

1、 美元债价格-位置够低

美国10年期国债利率又到了4.5%这个极高位置区间!

上次在这个位置是在今年4月,随后2周内迅速达到4.7%后开始一路反转。

4.5%的利率,放在近10年内,都是绝对的高位区间,对应的就是美元债价格的绝对底部区间。

2、 别人恐惧我贪婪

在上周四美联储鹰派发言后,市场已经燃起了要“加息”的预期!

越是一致预期,越是蕴含变数。

就像在今年9月初一样,当时降息预期拉满,所有人都认为降息板上钉钉。

那段时间也是美元债基最火爆的时候,随后9月中旬,长期美债开始大跌。

所以,当大家都对长期美元债基贪婪时,也是你该恐惧的时候。

反之亦然。

如果说上面2个原因比较好理解,那么第3个原因就很硬核了~~

3、 明年美国经济可能进入“去库存”阶段

美国经济乃至美股,都与“库存周期”关系很大。

1993年以来,美国经历了9轮完整的库存周期,一个库存周期平均历时36个月。

库存周期:由于“市场需求”和“企业预期(影响供给)”变化不一致,导致库存水平周期性波动的现象。

库存周期通常包括4个阶段:被动补库存→主动补库存→被动去库存→主动去库存

4个阶段特点:

被动补库存

市场需求:开始复苏回升

企业预期:还受到需求不足时期的影响,未能及时增加生产

企业行为:开始加速生产,但短期可能供不应求

库存状态:库存不足

企业盈利情况:开始改善

经济:逐步复苏,相关经济指标(如PMI、零售数据)好转

股市:周期性行业股票开始表现出色,小市值股领涨

主动补库存

市场需求:持续增长

企业预期:对未来前景非常乐观,

企业行为:主动扩产,新增资本支出和投资

库存状态:快速上升

企业盈利情况:盈利能力达到周期高点

经济:GDP增速提升

股市:周期行业和成长板块表现佳

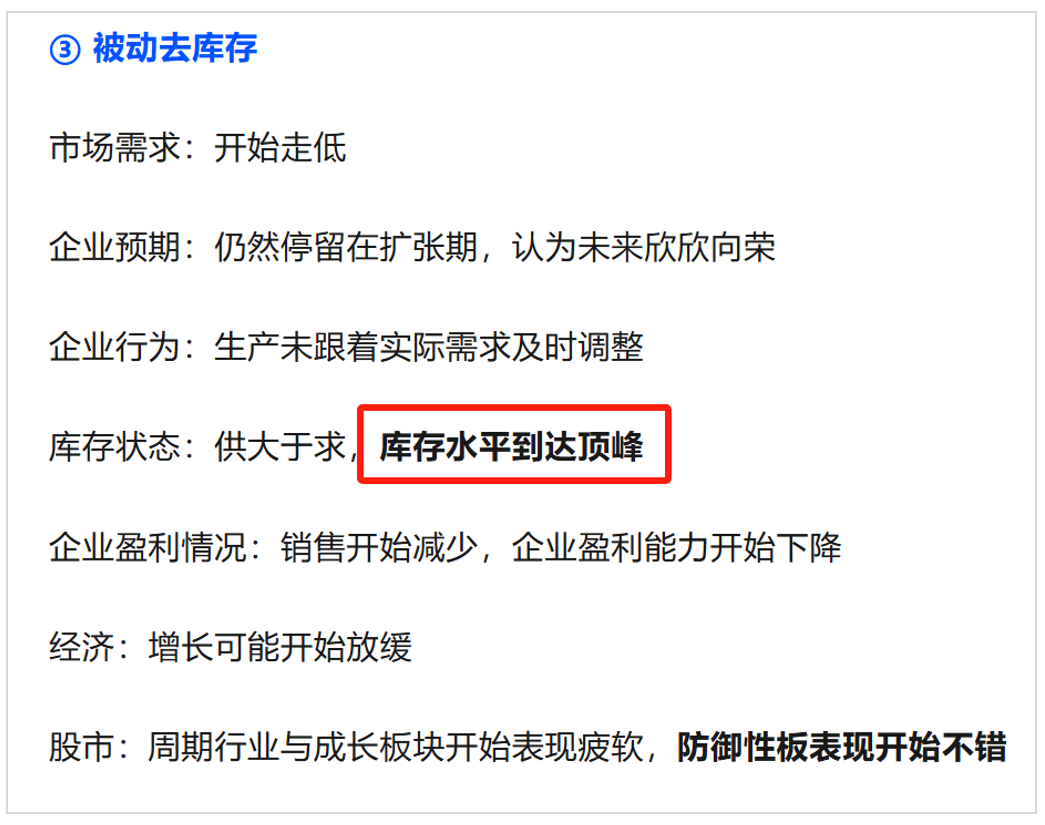

被动去库存

市场需求:开始走低

企业预期:仍然停留在扩张期,认为未来

企业行为:生产未跟着实际需求及时调整

库存状态:供大于求,库存水平到达顶峰

企业盈利情况:销售开始减少,企业盈利能力开始下降

经济:增长可能开始放缓

股市:周期行业与成长板块开始表现疲软,防御性板表现开始不错

主动去库存

市场需求:持续下降

企业预期:企业终于意识到需求下降明显,开始主动削减库存

企业行为:大幅减少生产和采购,停止扩展投资或新建项目

库存状态:持续降低

企业盈利情况:盈利能力见底

经济:GDP放缓或转负,就业市场承压

股市:市场普遍低迷,但防御性板块可能表现较好

----------------------

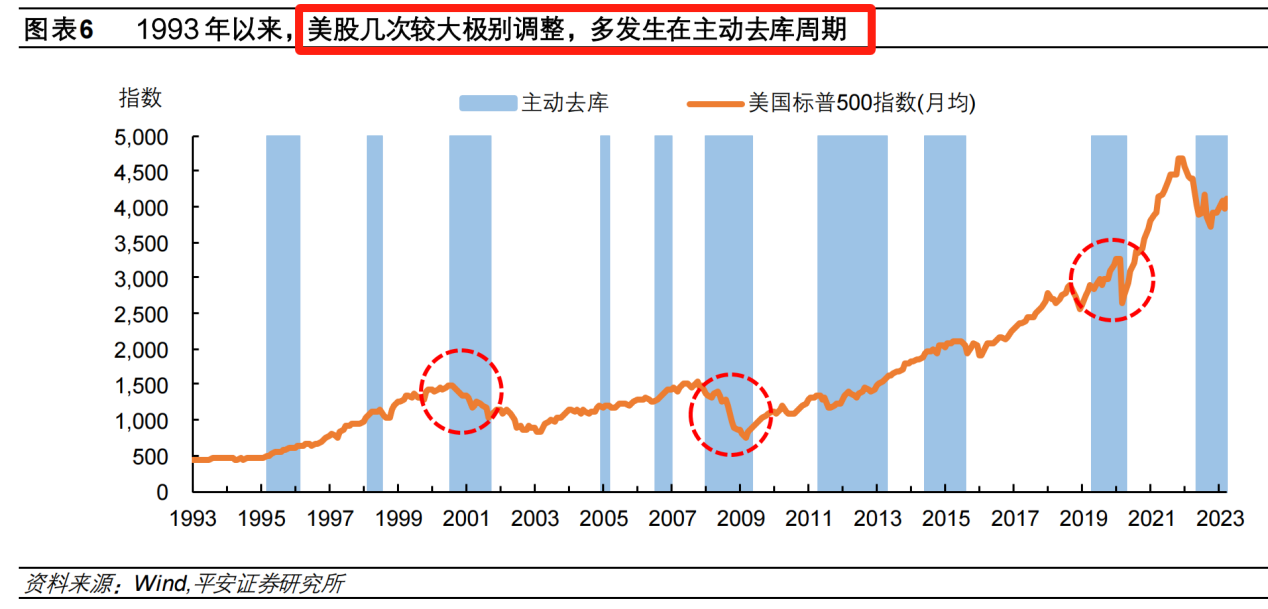

美股几次“大级别调整”,大都发生在“主动去库存周期”。

2022年,纳斯达克指数大跌33%!

2022年处于库存周期哪个阶段?

从美国库存增速来看:

2022年上半年,库存增速继续上涨冲顶,说明企业预期非常乐观。

2022年6月,库存增速开始出现拐点,掉头向下。

但是,美股提前半年开始下跌!

这就是“股市会提前反映对经济周期的预期”。

这就不难理解,为什么美股在2019年、2020年、2021年,这3年都大涨。

如下图所示:

2019年纳指大涨35%,反映对2020年库存增速触底反弹、利空出尽的预期。

2020年纳指大涨43%,反映对2021年经济持续复苏的预期。

2021年纳指继续涨21%,反映对2022年经济继续繁荣的预期。

2022年纳指大跌33%,反映对2023年经济持续回落的悲观预期。

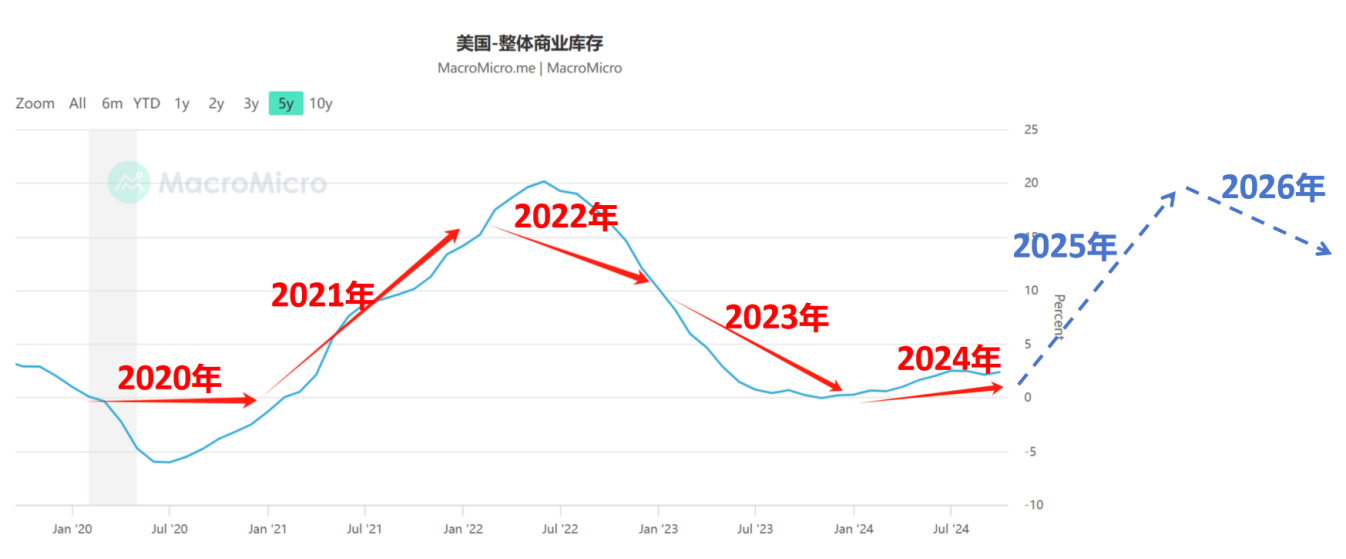

库存周期继续循环:

2023年纳指上涨43%,反映对2024年经济触底反弹预期。

2024年纳指上涨30%,反映对2025年经济加速上涨的预期。

2025年,很可能是美股连续上涨的第3年,也是“不确定性最高”的一年。

因为,2024年的美股涨幅已经反映了2025年美国经济继续强韧的预期。而2025年的美股表现,反映的是对2026年的经济预期。(类比2021年的美股)

按照美国库存周期,2026年是会出现顶部拐点的一年。不确定性就体现在这个拐点是提前到来,还是延迟到来。

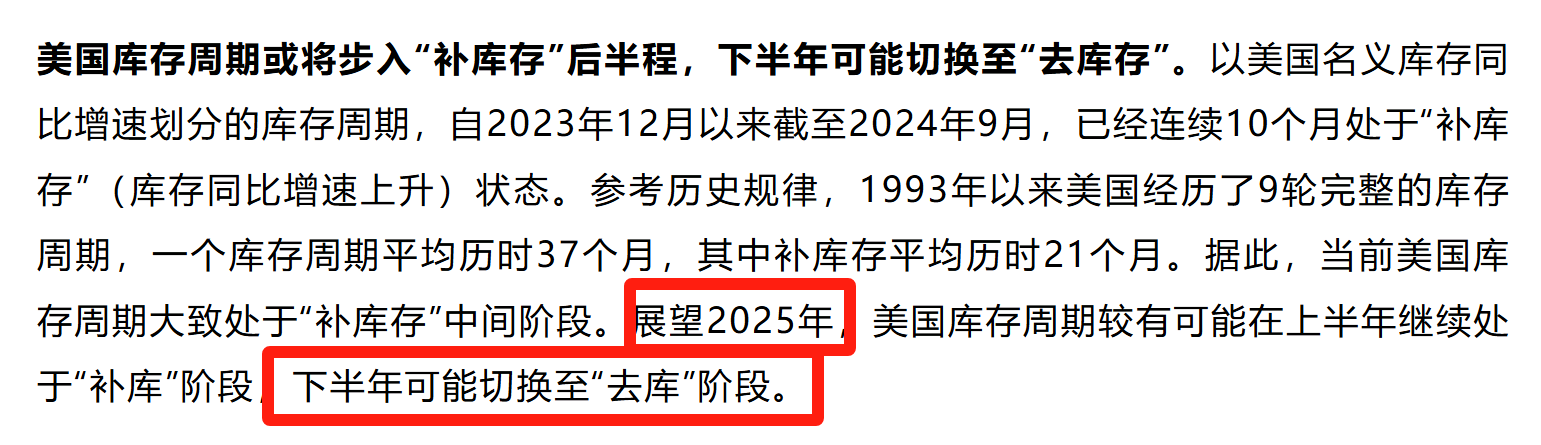

我也翻看了一些机构的预测:展望2025年,下半年可能切换至“去库”阶段。

如果真按照机构预测的2025年下半年就开始“去库存”,那么,在2025年下半年,就可能出现“库存周期顶点”。

假设美股提前半年反映,那么2025年上半年美股继续非理性大涨,以反映下半年库存上涨冲顶的预期。

回到美债~~

如果2025年下半年库存周期见顶,进入“去库存”阶段,说明经济增速和消费需求都会下降,企业盈利开始降低,投资市场避险需求上涨,利好美债与股息类资产。

也就是说,2025年上半年,可以开始布局长久期美债和海外股息类资产,为后续美股高波动和不确定性做准备。

当然~ 以上都是“刻舟求剑”的推理,现实情况究竟会如何演变,谁也不知道。

不过~“库存周期”既然能在全球范围内传播和被运用这么多年,一定有其道理。我们还是应该纳入参考,减少拍脑袋凭感觉做投资。

我说一下我的操作想法:

1、 美股基金:我的美股仓位已经够了,进入2025年,我应该会停止新增买入美股基金。抱紧现在已经持有的份额以享受最后一年or半年的非理性繁荣的上涨。

2、 中长久期美元债:额度都太少了,$工银全球美元债C(OTCFUND|003387)$每日定投吧。

最后,抛开上面的预测,单纯从“年末股债再平衡”的角度出发,也应该卖出一点美股,挪到美债。

@股吧话题 #史上最严退市新规全面实施#

本文作者可以追加内容哦 !