$德赛电池(SZ000049)$ 为控股型企业,主要围绕锂电池产业链进行业务布局,其中惠州电池主营中小型锂电池封装集成业务,惠州蓝微主营中小型移动电源管理系统业务,二级子公司惠州市蓝微新源技术有限公司主营大型动力电池、储能电池等电源管理系统及封装集成业务。公司已经成为全球中小型移动电源领域的领导厂商之一,与全球主要电芯厂开展合作,服务于全球顶级消费电子厂商。作为国内锂电池制造领域的先行者,经过多年的发展,尤其是近年来,通过持续加大研发投入、打造高效制造平台、搭建品质控制预防体系、优化业务结构等举措,公司积累了雄厚的技术优势,品质保证及技术开发能力处于国际领先地位,拥有了优质的高端客户资源、先进的自动化水平和领先的制造水平,具有较强的综合竞争优势。在智能手机、电动工具等中小型移动电源管理系统暨封装领域处于全球领先地位。公司的电池产品获得了“国家免检产品”、“中国名牌产品”、“广东省名牌产品”等称号。

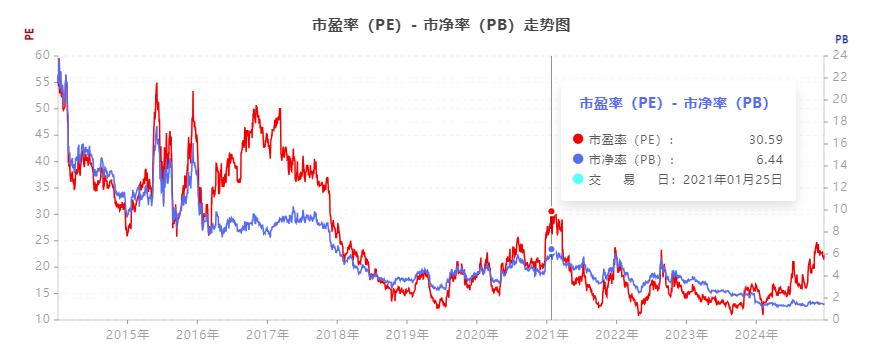

《 百优价值网(www.100est.com)》通过可视化技术手段,对 $德赛电池(SZ000049)$ 从 2014 年2024年12月的市盈率(PE)和市净率(PB)的走势进行了分析。

一、PE(市盈率)走势分析

2014 - 2015 年

2014 年初,德赛电池的 PE 处于一个相对适中的水平。随着时间推移,在 2015 年上半年,PE 急剧攀升至一个高峰值,可能超过了 50 倍甚至更高。

这一时期 PE 大幅上升的原因主要是当时市场处于牛市行情。市场整体的乐观情绪高涨,投资者对股票的估值更为宽松。对于德赛电池来说,一方面可能受益于消费电子行业的繁荣,因为德赛电池是消费电子电池的主要供应商之一,市场预期其业绩会随着行业增长而大幅提升;另一方面,牛市中的资金大量涌入,推动股价快速上涨,而盈利增长相对滞后,从而导致市盈率大幅提高。

2015 - 2019 年

2015 年下半年开始,PE 出现了快速回落,随后进入一个波动期。在这几年间,PE 大致在 15 - 30 倍之间波动。

2015 年下半年 PE 回落主要是因为牛市结束,市场开始调整,德赛电池的股价随着市场下跌而下降。从行业角度来看,消费电子行业在这一时期增速有所放缓。例如,智能手机市场逐渐从高速增长过渡到存量竞争阶段,对德赛电池的业绩预期产生影响,导致其股价和市盈率调整。在 2017 - 2019 年期间,尽管行业增长放缓,但德赛电池通过自身的技术研发和市场拓展,业绩有一定的稳定性,所以 PE 在一定范围内波动。

2020 - 2024 年

2020 年初,受新冠疫情影响,PE 出现了一个短暂的波动。随后,PE 逐渐稳定在一个相对较低的水平,可能在 10 - 20 倍之间。

疫情初期,市场恐慌导致股价下跌,但随着公司适应疫情环境,以及消费电子行业在疫情期间出现的一些新需求(如远程办公、在线教育带来的对移动设备电池的需求),德赛电池的业绩有一定支撑。不过,长期来看,随着行业竞争加剧,德赛电池的增长潜力被市场较为保守地看待,所以 PE 维持在较低水平。

二、PB(市净率)走势分析

2014 - 2015 年

2014 年初,PB 处于一个较为平稳的水平。在 2015 年,PB 和 PE 一样出现了快速上升,达到一个较高的峰值,可能接近 10 倍左右。

牛市行情是 PB 上升的主要原因之一。此外,在这一时期,市场可能认为德赛电池的资产具有较高的增值潜力。德赛电池可能在生产设备、技术研发等方面有较大投入,市场预期这些资产将带来未来的利润增长,从而推高了市净率。

2015 - 2019 年

2015 年下半年 PB 开始下降,随后在 2 - 5 倍之间波动。

市场调整导致股价下跌是 PB 下降的直接原因。从公司内部来看,前期投入的资产可能并没有立即转化为利润,或者资产的盈利能力增长不及预期,导致市净率逐渐回落并进入波动状态。在这一时期,行业竞争使得德赛电池在资产利用效率方面面临挑战,影响了其市净率的表现。

2020 - 2024 年

2020 年 PB 因疫情出现短暂波动后,逐渐稳定在一个较低水平,可能在 1 - 3 倍之间。

疫情影响了市场对公司资产价值的评估。随着时间推移,市场对德赛电池的资产质量和未来盈利能力的预期趋于稳定且较为保守。在行业竞争格局下,德赛电池的资产没有显示出足够的优势来支撑较高的市净率,因此 PB 维持在较低水平。

三、结合行情分析

行业竞争与公司战略

在消费电子电池行业,德赛电池面临着激烈的竞争。随着新能源电池等新兴技术的发展,部分企业开始跨界进入传统消费电子电池领域,加剧了竞争。德赛电池如果不能在技术创新、成本控制等方面保持优势,其市场份额和盈利能力将受到影响,进而反映在 PE 和 PB 的走势上。例如,在 2020 - 2024 年,其 PE 和 PB 的走低,部分原因是市场担心其在行业竞争中的地位受到挑战。

公司的战略调整也会影响其估值。如果德赛电池加大研发投入,拓展新的业务领域(如进入新能源汽车电池领域),市场可能会对其未来盈利有新的预期,在短期内可能会提高 PE,但如果长期投入不能转化为业绩,PB 可能会受到抑制。

宏观经济与政策环境

宏观经济形势对德赛电池的影响显著。在经济增长放缓时期,消费者对消费电子产品的需求可能减少,影响德赛电池的订单和收入,导致 PE 和 PB 下降。例如,在 2015 年后的经济调整期,德赛电池的估值受到了宏观经济的负面影响。

政策环境方面,如果政府出台鼓励新能源、节能环保等相关政策,德赛电池若能顺应政策方向进行业务调整,可能会提升其估值。相反,如果政策不利于其所在行业,如对消费电子产品的环保标准提高增加了企业成本,那么其 PE 和 PB 可能会受到打压。

技术创新与产品迭代

电池技术的快速发展要求德赛电池不断进行创新。如果德赛电池在新技术研发上落后,如在高能量密度电池、快充技术等方面进展缓慢,其产品可能会在市场上失去竞争力,导致业绩下滑,进而使 PE 和 PB 走低。例如,当竞争对手推出更先进的电池产品时,德赛电池的市场份额可能被挤占,反映在估值上就是 PE 和 PB 的下降。

产品迭代速度也很重要。消费电子产品的更新换代频繁,如果德赛电池不能及时跟上产品迭代的节奏,提供适配的电池产品,其业务增长将受到限制,估值也会受到影响。

$德赛电池(SZ000049)$ 从 2014 年至今的 PE、PB 走势是市场、行业、公司自身多方面因素共同作用的结果,投资者需要综合考虑这些因素来评估公司的投资价值。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,为初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !