这是时空复利的第1902篇原创

今天聊一只成长股,汇川技术;和以往不同的是,这只股票要从财务面开始分析。

【1】财务面

先看汇川技术的主要财务数据;

ROE22%,ROIC17%,营业利润率16%,研发费用率8.6%,有息负债率8.6%;

自由现金流对净利润比例为39%;

收现对营收的比例为73%;

应收款(应收账款+应收票据)占营收的比例为41%;

由于应收票据里大量是银行承兑,应收账款占营收的比例为28%;

这是对于汇川技术的一个财务面印象,基础数据优秀,但现金流较差,因为有大量的应收款。

这也符合汇川所在行业的现实情况。

【2】基本面

汇川的主营产品分为三大类,分别是通用自动化类,新能源汽车/轨道交通,智慧电梯。

我们可以分为一个大类,工业自动化。

主营产品都是变频器、伺服系统、PLC/HMI、高性能电机、气动元件、传感器、机器视觉等工业自动化核心部件及工业机器人产品。

因为这些产品都是工业自动化产品,细分出来的电机,驱动器,控制器,触摸屏等可以给新能源汽车/轨道交通,智慧电梯使用。

所以汇川没跨界,就好比家电企业,做空调,也可以做电饭锅。

实际上汇川的产品应用在各行各业,任何行业的自动化与半自动化生产设备,几乎都要使用PLC,变频器这些产品。

而这些产品本质上,没有高深的技术含量。

明白了汇川的主营是做什么的,就可以分析未来的业绩增速了。

【3】业绩增速

下面这些信息是推断汇川未来业绩增速的关键点:

根据睿工业统计数据,2023年,通用伺服系统在中国市场份额约28%,位居第一名(排名第二、三、四位的厂商及市占率分别:西门子,10.4%;安川,8.4%;三菱,6%);

低压变频器产品(含电梯专用变频器)在中国市场的份额约17%,位居第二名(排名第一、三位的厂商及市占率分别是:ABB,17.8%;西门子,15%),位列内资品牌第一名;

中高压变频器产品在中国市场份额约15.9%,位居第一名(排名第二、三、四位的厂商及市占率分别:施耐德,13.0%;ABB,9.7%;西门子,7.9%);

小型PLC产品在中国市场的份额约15.3%,位居第二名(排名第一、三位的厂商及市占率分别是:西门子,38.8%;三菱,8.8%),位列内资品牌第一名;

工业机器人产品销量在中国市场的份额约6.5%,位居第四名(排名第一、二、三位的厂商及市占率分别是:发那科,13.3%;埃斯顿,8.5%;库卡,7.4%),其中 SCARA 机器人产品销量在中国市场的份额约 20.8%,位居第一名。

也就是汇川所在的行业,汇川是国内第一,竞争对手都是外资品牌。

整个工业自动化行业,国内未来增速是较小的,2023年全行业是负增长。

未来国内预计是低增长,因为从制造业转型为智能制造,是一个漫长的过程。

比如企业升级设备,不是突然全部换掉旧设备,而是缓慢的更换。

所以汇川未来的发展路径是这样的,在国内的业绩增速,就是吃掉外资品牌的份额,以及本土品牌的份额,这里面是有大趋势的。

先说吃掉外资品牌这块。

汇川所做的这些产品没有高深的技术含量,外资能做的产品,比如国际知名品牌,施耐德,西门子等所能做的产品,汇川也都能做,并且性价比更高。

高性价比,是汇川这些年来发展的重要动力,毕竟同等性能的产品,汇川与西门子之间有1倍甚至更多的差价,所有很多厂家都会优先选择汇川的产品。

但是很多甲方在购买设备的时候,会指定产品型号。

比如家电巨头更换产线,购买设备的时候,会要求厂家使用西门子的电气类产品。

这是因为对于甲方的采购部门来说,更讲究质量,使用外资产品如果出现问题,无责或者责任较小。

这就好比在消费领域,国内初期都是喜欢洋货的,认为质量更好;后来发现国货也不错,性价比更高,且随着经济水平的提高对于国货也更自信,当然国货也具备了实力,所以国货消费品开始大行其道。

工业领域也会有这个过程,只不过节奏要比消费品慢;因为工业品的潮流与风向变化一定是慢于消费品的。

在这个趋势下,汇川会慢慢蚕食外资品牌的份额。

就好比国内家电蚕食国外家电份额的过程。

而汇川在蚕食外资品牌的过程中,自然而然的会蚕食国内小品牌的份额。

因为此类产品也是要讲究质量与售后的,这点当然是大厂具备规模优势,也就成为了一个顺理成章的过程。

所以蚕食掉同行的份额,将会是汇川未来的主要增长点。

从这些年的经营数据也可以看的出来,过去十年:

营收复合增速为33%;

净利润复合增速为23%;

就是因为需要先扩大市场,让更多的厂家使用汇川的产品,站稳市场,形成规模之后,产品价格提升,品牌溢价,就是一个自然而然的过程。

做起来品牌之后,下一步才是扩展海外。

这个过程同样和家电差不多,在国内崛起,有了足够的竞争力,进军海外,顺理成章。

所以汇川技术未来的增长是显而易见的,只不过,具体能够保持多少复合增速,不好预估。

【3】估值买点与卖点

对汇川估值的买点与卖点,可以有两个思路。

一是对比西门子。

西门子市值按RMB计价,一万亿+,汇川市值只有1700亿。

就算未来能达到半个西门子,也是3倍空间。

这是一个大概率能看得到,但是过程较慢。

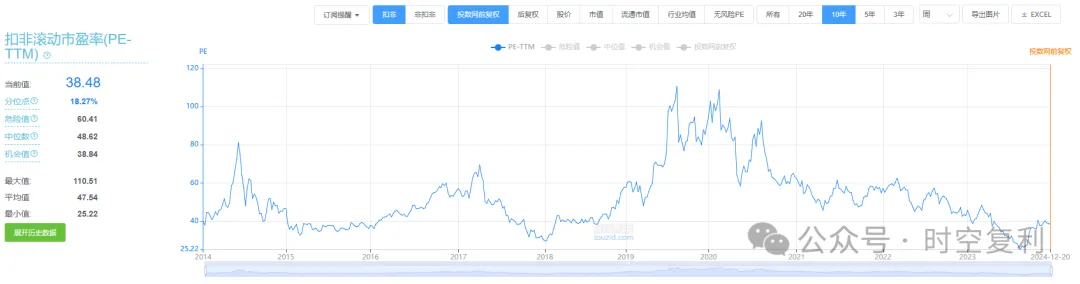

二是看PE:

目前40倍PE显然很难下手,25倍是不错的买点。

但短期内,目前可能是牛市行情,回调到30倍PE都很困难。

所以暂时按兵不动,看能否等到更好的买点。

(获取更多行业,个股,交易位置,详细内容见“时空复利”)

$汇川技术(SZ300124)$$海康威视(SZ002415)$$美的集团(SZ000333)$#李大霄:中国优质资产前景光明#@社区精选 @股吧话题 @东方财富创作小助手

本文作者可以追加内容哦 !