上周债市表现偏强,但波动加大,经济数据显示基本面维持波浪式修复,年末机构配置需求仍在,以及市场定价宽货币预期等因素交织下,债市利率继续下行。今日债市仍然出现出现震荡行情,对于后市我们如何看待?

【今日债市为何震荡?】

我们认为“适度宽松”政策表述推动了市场对未来货币宽松的预期,这也是利率债收益率近期连创新低的重要原因。尽管当前债市虽然暂无明确利空要素,但收益率水平绝对低位下债市急涨急跌风险在累积,今日市场震荡或是与交易盘对情绪面的敏感度有所增强有关,后续仍要关注多头止盈情况。

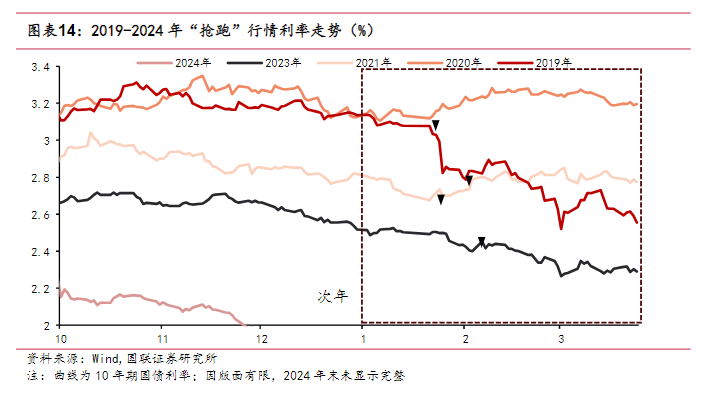

【复盘历史,年末长期国债利率普遍呈现出加速下行的趋势】

回顾近 2019-2024 年末之际,除 2022 年末发生“赎回潮”,利率大幅回升之外,其余各年末利率,特别是 12 月份的长期国债利率普遍呈现出加速下行的趋势,并且这种趋势往往延续到次年1月。

【复盘今年债市,央行预期管理会影响下行节奏,未改变利率下行趋势】

复盘今年以来,央行多次通过预期管理等方式对债券市场进行调控,10年国债收益率的回调幅度约在8-13BP之间,回调天数在5天左右。此外从债市反应来看,似乎只有“新措施“会使得债市有所调整,而当前央行卖债等行为并不算“新举措”,我们认为发挥关键定价作用的仍然是市场,过去已经有过的表述或举措对债市影响相对有限。

整体观察 3 月以来债市表现,央行对利率风险的关注和调控举措只会影响利率下行节奏,我们认为短期内债市波动会加大,但不会改变利率下行趋势。

【在当前行情下,债市后续怎么看?】

从基本面视角出发,我们认为在当前基本面虽有回升,但力度和结构还欠佳的温和复苏背景下,当前经济新旧动能转换的大背景没有变化,叠加特朗普上台后,明年出口增速的不确定性在加大,后续经济或将持续处于温和复苏的阶段,债市定价的根本逻辑还没有动摇。

从政策视角出发,我国积极宽松的增量政策的态度取向已经非常明确,政策利率下行空间有望打开,叠加年末至明年年初可能受配置盘拉动,债市长期或仍有支撑。

【在车上的我们应该怎么办?】

如果您此前已经上车,且当前已然通过产品有所收获,达到了我们此前预设止盈线,比如盈利超过1%(这个数字根据个人风险偏好来进行设定),那么当前可以选择卖出一部分,保留一部分底仓,从而继续参与后续市场行情。

如果您当前想要上车,且作为长期投资者,那么不妨分批上车,拉长自己的投资时限,享受债基长期所带来的收益。也希望大家不要再频繁上下车,不仅会付出手续费及资金的时间成本的折损,也有可能在一番买卖操作下可能导致错失潜在修复行情。

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。投资有风险、选择需谨慎。

$方正富邦鸿远债券C(OTCFUND|015909)$$方正富邦鸿远债券A(OTCFUND|015908)$$方正富邦睿利纯债C(OTCFUND|003796)$$方正富邦富利纯债C(OTCFUND|006732)$#李大霄:中国优质资产前景光明#

本文作者可以追加内容哦 !