AI应用,加速落地。

国内,火山引擎多个大模型产品更新换代,其中豆包大模型下载量登顶国内第一,用户活跃度也快速提升。

海外,OpenAI在o1推理大模型发布的短短三个月后,跳过o2,直接推出o3系列模型,性能大增250%。

这都有望加快AI应用的渗透,从而进一步推动算力需求。

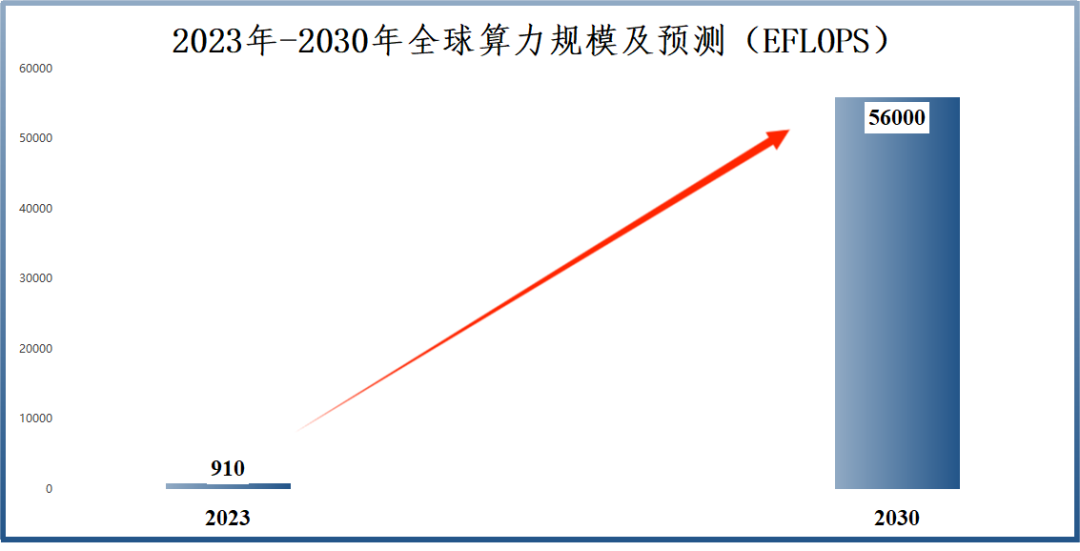

据估计,2023年全球算力总规模大约910EFLOPS(每秒一百亿亿次浮点运算),其中我国算力规模为246EFLOPS。

而到2030年全球算力规模预计将达到56000EFLOPS,2023-2030年复合增速超过80%,国内算力也将同步增长。

当前,云计算厂商们都在加大资本开支。据悉,2024年微软、谷歌、亚马逊等海外龙头合计资本开支将达到1800亿美元,同比增长超过20%。

国内同样如此,就拿字节跳动来说。

豆包大模型目前日均字节使用量超过4万亿,2024年总算力需求预计能到120EFLOPS,接近2023年我国总算力的一半,2025年更是有望超过400EFLOPS。

因而字节跳动2024年有800亿的资本开支预期,百度等的资本开支同比增速也高达70%。

算力建设加快意味着整条产业链都将迎来需求释放,既包括AI芯片、存储芯片,也包括光模块和高速铜缆。

尤其是铜缆。自英伟达宣布将铜缆作为服务器内部连接方案,铜缆基本上成为云计算厂商进行网络连接的共识。

例如AWS的服务器方案就采用铜连接来提升GPU芯片之间的传输速率。

国内兆龙互联、沃尔核材、华丰科技、神宇股份、瑞可达等铜缆相关供应商有望随之迎来戴维斯双击。

那么其中,谁的竞争力最为突出呢?

我们通过综合衡量这几家公司的业绩表现、盈利能力、客户资源以及估值,筛选出优势较大的公司。

第一,业绩层面。

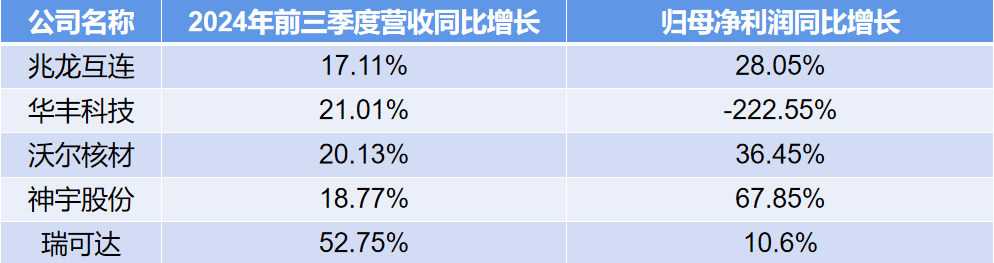

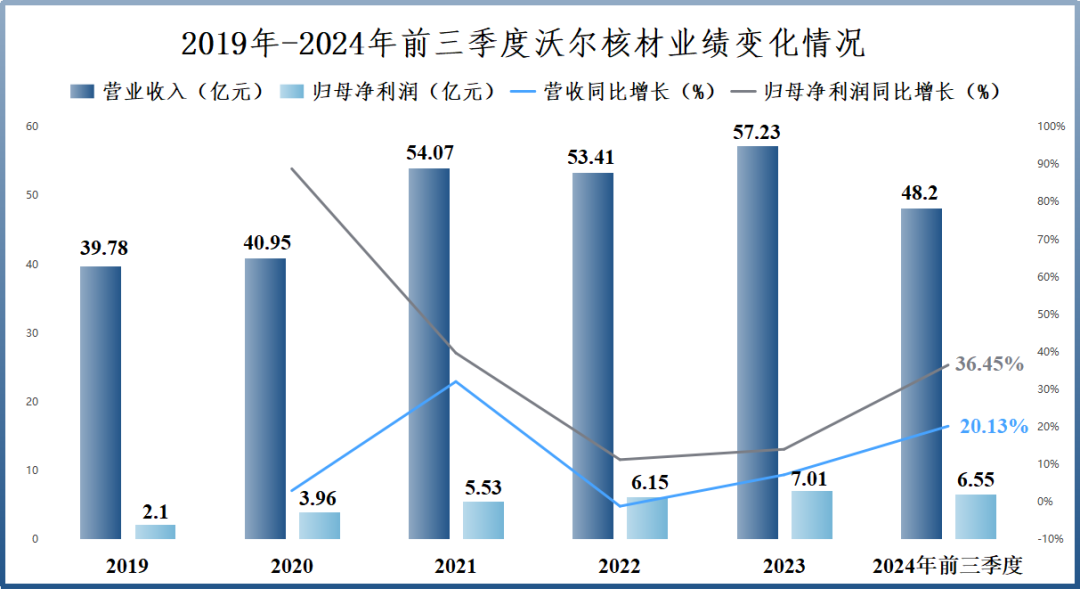

这5家公司中,2024年前三季度只有华丰科技净利润出现下滑,其余均实现营收和净利润双增长。

其中,营收增速最高的是瑞可达,净利润增速最高的是神宇股份,这俩增长都相对较高的是沃尔核材。

进一步对比过往业绩可以发现,神宇股份2019-2023年净利润不升反降,从0.54亿元降到0.5亿元,并且营收也只有不到3亿增长。

瑞可达和沃尔核材业绩表现更好。2019-2023年瑞可达营收翻了3.1倍、净利润翻了3.2倍。

沃尔核材营收从2019年的39.78亿元增长到2023年57.23亿元,由于基数较大增幅不明显,但净利润从2.1亿元增长到7.01亿元,增速超过瑞可达。

第二,盈利能力层面。

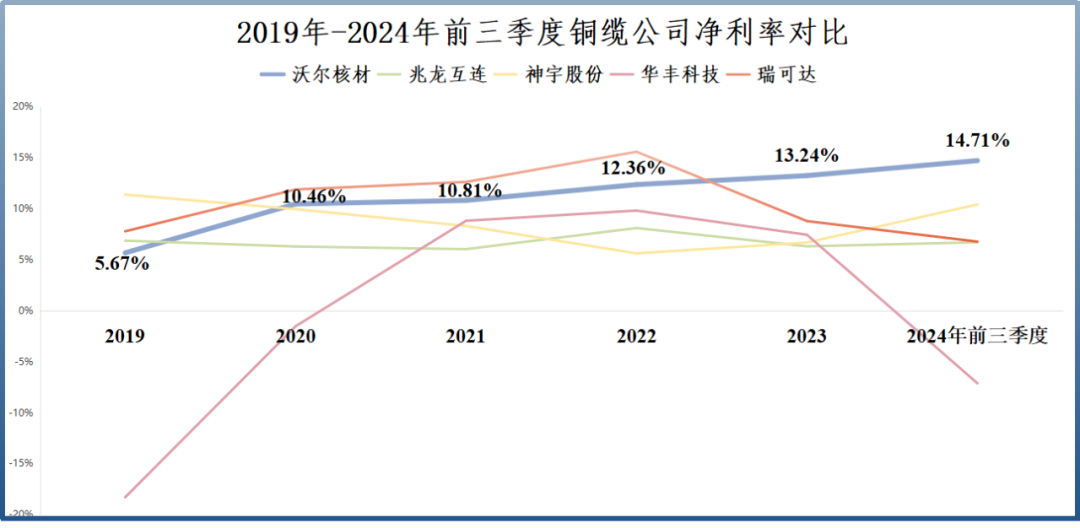

它们盈利能力的区别更加明显。毛利率是公司抵御风险的第一道屏障,净利率是第二道,而沃尔核材的毛利率和净利率表现都是这当中最好的。

首先毛利率方面,2019-2024年前三季度公司毛利率始终保持在30%以上,远超其它4家。

其次净利率方面,沃尔核材是其中唯一一家净利率持续上升的公司,从2019年的5.67%增长到2024年前三季度的14.71%。

反观兆龙互连净利率始终不足10%,瑞可达、神宇股份净利率波动很大,华丰科技更是多年亏损。

这和沃尔核材的产品直接相关。公司与铜连接相关的产品是高速通信线,是铜缆传输信号的关键组成部分,隶属于公司的电线业务。

而这块业务的毛利率,相比于华丰科技、瑞可达的连接器以及神宇股份、兆龙互连的线缆,优势并不突出。

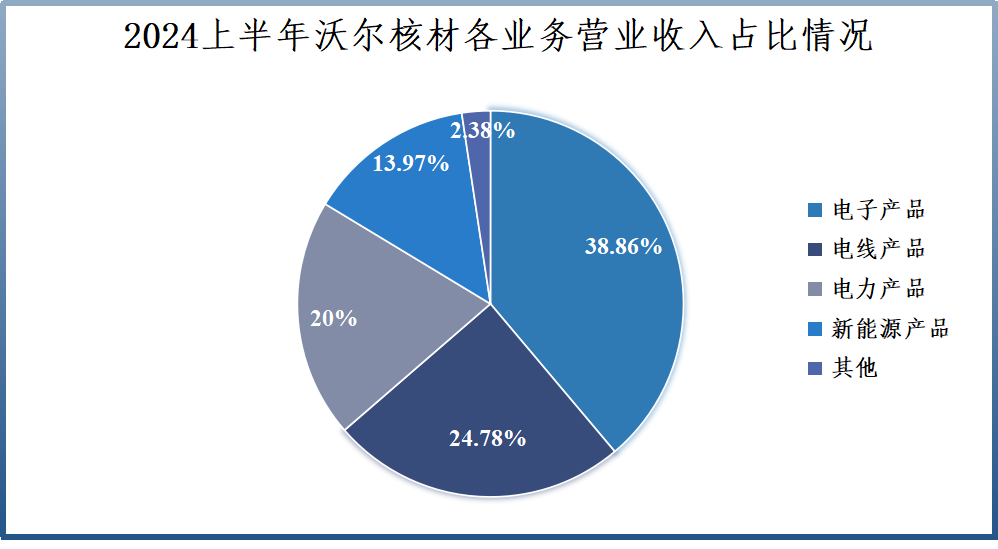

使得沃尔核材盈利能力一骑绝尘的其实是公司的电子产品和电力产品。2024上半年公司电子和电力产品占比分别为38.86%和20%,毛利率都在40%以上。

公司电子产品主要是热缩材料,包括热缩管、双壁管等等,包裹在电缆、电线等的外面起到绝缘的作用,应用范围广泛。

沃尔核材是行业内市占率数一数二的龙头,并逐渐向高端渗透,从而使得该业务盈利能力较强。公司与华为共同研发核材料,建立了长期稳定的合作关系。

而电力产品是配套高压或超高压的电缆附件、连接器等,产品附加值较高。

这也会产生一个问题,随着公司毛利率较低高速通信线出货量增加,会不会拖累公司整体盈利能力?

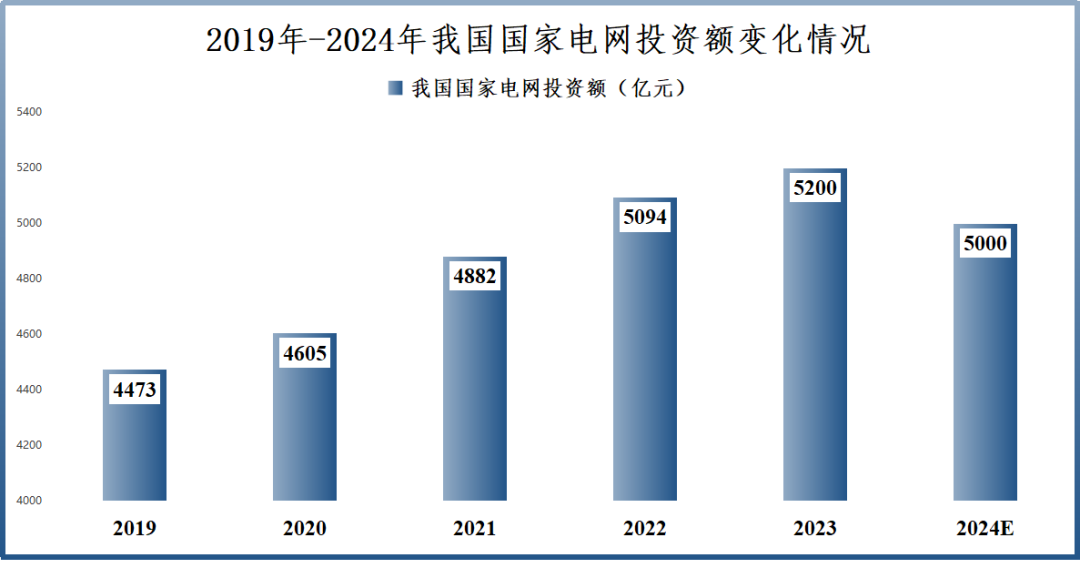

实际上,公司电子和电力产品等也具备成长性,我国能源转型下电网建设加速,投资额逐年上升,带动公司相关产品营收稳步增长。

第三,客户资源层面。

对于铜缆公司来说,安费诺是条“大腿”,不仅是全球第一大高速铜缆生产商,也是英伟达的核心供应商。此外,莫仕、泰科等市占率也比较靠前。

兆龙互连等国内厂商们拥有国产替代的逻辑,神宇股份、沃尔核材均是安费诺的供应商,短期内抱上大腿订单有望更快释放。

并且沃尔核材的客户还包括豪利士、莫仕、泰科等海外龙头,以及华为、立讯精密等多家国内知名厂商。

第四,估值层面。

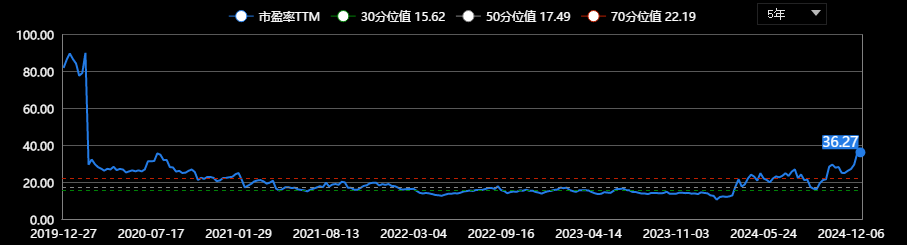

截至2024年12月23日,沃尔核材的动态市盈率为36.35倍、兆龙互连为121.24倍、神宇股份为112.47倍、华丰科技为-252.06倍、瑞可达为59.32倍。

除了华丰科技为负值没有比较意义之外,剩余4家中沃尔核材的市盈率,相对低一些。

不过需要注意的是,沃尔核材的滚动市盈率正处于历史高估区间,兆龙互连、神宇股份也是,但瑞可达处于正常区间。

(沃尔核材滚动市盈率)

总之,高速铜缆是算力需求爆发下,出货量有望水涨船高的赛道之一。

在国内铜缆龙头中,沃尔核材是当中业绩表现稳定、盈利能力和客户资源相对突出的供应商。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !