结合卧龙电驱的各项业务,来看各个业务的前景如何。

(一)增长点——积极布局车用电机

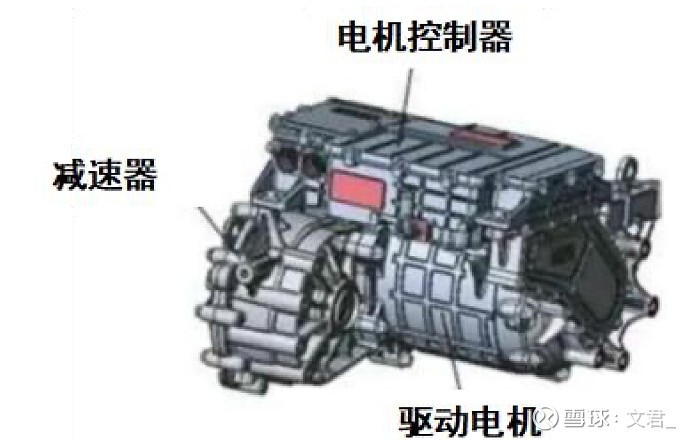

1、电驱系统是新能源汽车的动力核心。

电驱系统一般由电机、控制器、减速器组成,将电能转换为机械能,驱动汽车前进。

电驱系统成本约占整车成本的 10%-20%,而电机成本则占整车成本约10%!

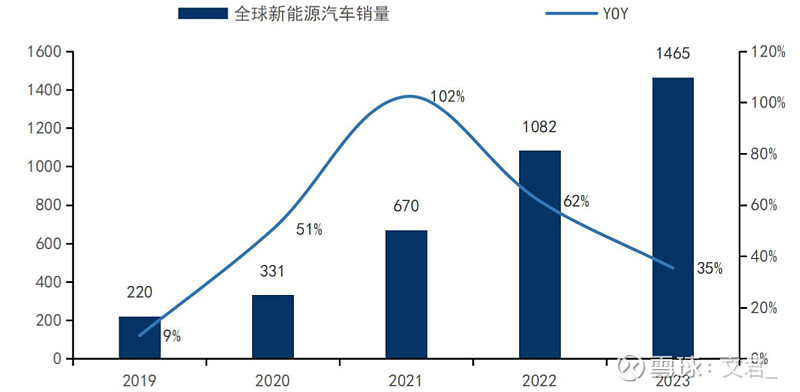

2、全球新能源车渗透率持续提升,助推车用电机需求快速增长!

2023 全球新能源汽车销量达到 1465 万辆,同比+35%。

而 2023 中、美、欧,新能源车渗透率分别为 31.6%/9.4%/23.4%,后续新能源车仍有充足发展空间。

(二)增长点——光储业务

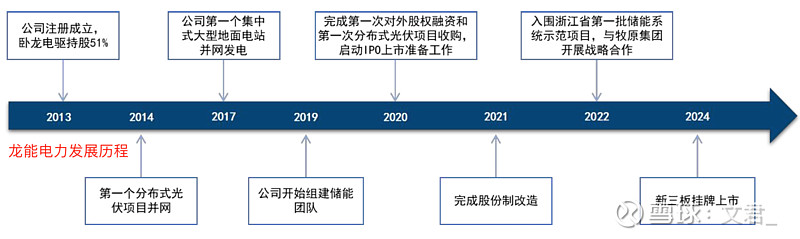

1、公司合资设立龙能电力,主要是布局光伏业务。

龙能电力目前已在新三板挂牌,并后续计划推进在北交 所上市。

2、2022 卧龙电驱、牧原股份等共同对龙能电力进行增资后,

成立合资 公司 浙江卧龙储能,开始布局储能业务,

公司 2023 储能业务收入 4.85 亿,毛利率为 17.44%。

(三)增长点——低空经济eVTOL发展前景广阔,带动电机放量

1、低空经济主要载体 包括:

1)通用直升机

2)eVTOL(电动垂直起降飞行器):

方兴未艾,发展前景广阔(2023国内 eVTOL 产业 规模 9.8 亿,2026 产业规模有望突破 95 亿,年均复合增速达到 113%。)

3)固定翼飞行器

4)无人 机

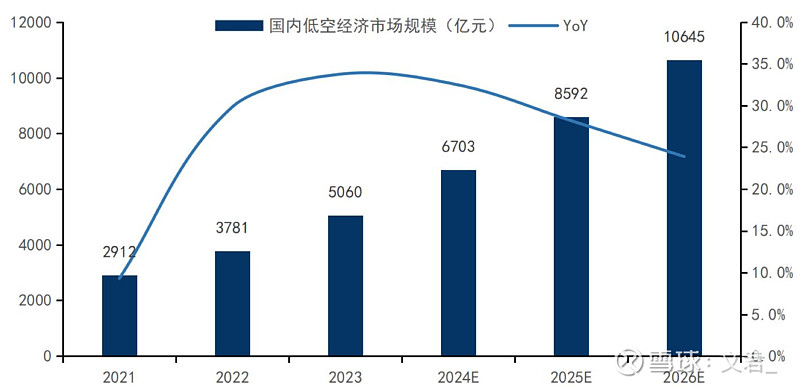

2、2026国内 低空经济市场规模有望达到 10644 亿,2023-2026 年均复合增速为 28%。

3、

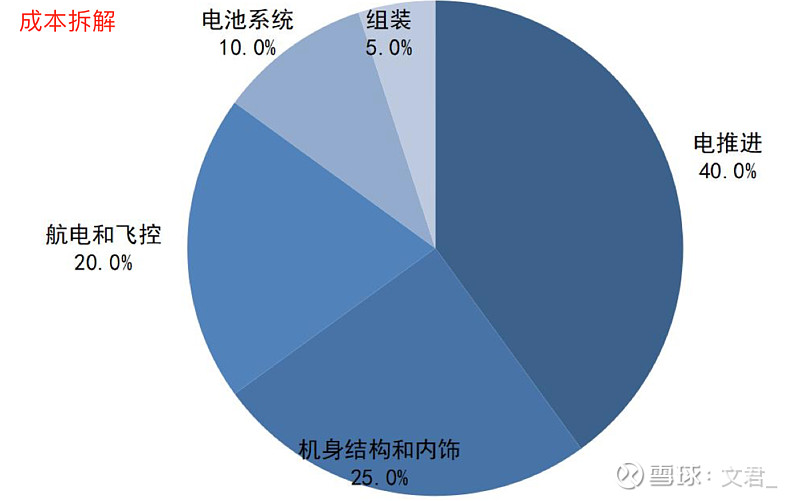

1)eVTOL 单机 成本约 250 万美元,其中,推进系统(电机电控、螺旋桨等) + 能源系统(电池等) 分别占 40%、10%。

电推进系统、能源系统在 eVTOL 成本构成中,占比大,未来有望伴随 eVTOL 放量 实现快速发展。

(四)卧龙现有的航空电机产品

1、电动航空电机 具有显著的技术壁垒、和进入壁垒:

电机配套企业通常在早期参与到主机厂的电机研发设计、和适航认证过 程中,eVTOL、固定翼飞行器 等飞行器,

普遍需要 3 年以上的适航审批时间,

故而,电 机企业需要具有更高的持续配套能力,并且客户也会有很高的粘性。

2、卧龙 2019 开始布局 电动航空领域产品,

目前已布局的产品矩阵有:

1)小功率产 品:功率覆盖 3-30kW,产品主要应用于小型无人机及配送领域。

2)中等功率产 品:功率覆盖 30-200kW,产品主要应用于飞行汽车等领域,预计在 2027-2029 实现快速发展。

3)大功率产品,功率达到 MW 级,主要应用于支线飞机等场景。

(五)特别说说电动交通业务

2023国内新势力电动车企,净利润是负数,整体盈 利能力差、行业竞争激烈。

在此背景下,部分新能源车零部件企业议价能力较 弱、且面临较大的降价压力。

卧龙所销售的新能源车用电机,具有较大的降价压 力。

今年来,公司资源聚焦于战略客户,所以,部分盈利能力较差的客户订单交付 量,或显著下降。

因此,预计卧龙2024 电动交通业务 收入会下滑,

但中长期 来看,伴随无人机电机等电动航空产品的陆续放量,这块业务收入 有望重回增长趋势。

谢谢这么优秀的你还关注了我,推我努力前行,分享更多干货文给大家

$卧龙电驱(SH600580)$$中电电机(SH603988)$#炒股日记##低空经济利好频传,如何把握投资机会?#

本文作者可以追加内容哦 !