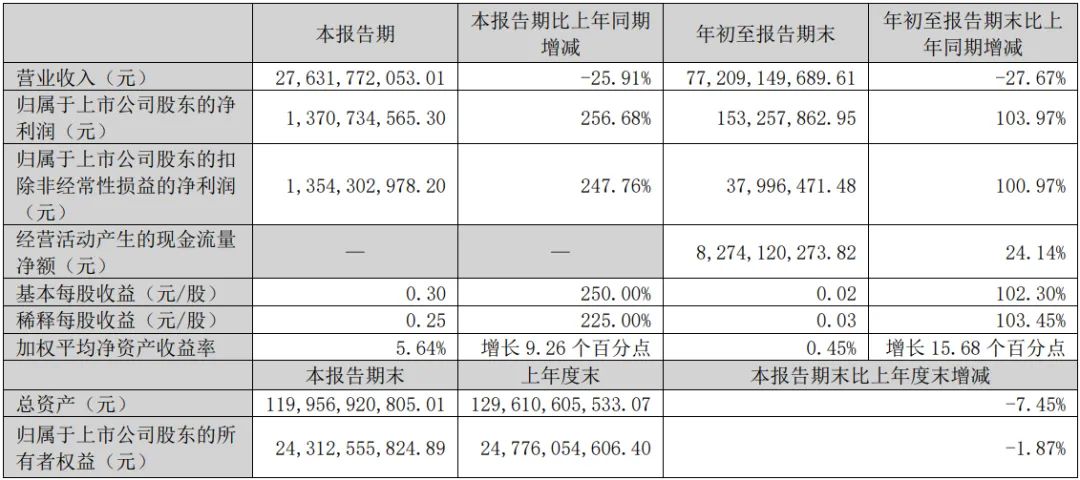

今天新希望的定增获得深交所的受理了,这次募资38亿,又是一笔救急钱。

根据资金使用说明,一部用于猪场安全防控及数智化升级,另一部分当然是用来还债。

新希望今年采取了各种方法求生,包括卖家产,之前雄心勃规模扩产,现在却低价甩卖养猪场,即便是这样,依然资金紧张。

三季报公司账上只有不到95亿的货币资金,有一部分还是受限的,也没多少应收款。

然后应付款却高达130亿,如果加上应付职工薪酬和其他应付款,总共大概172亿。

另外短期借款也高达192亿,一年内到期的非流动负债还有86亿,这四百多亿的债务压力是非常大的。

可是今年三季报的归母净利润只有区区1.5亿,几乎不赚钱,业务表现根本没有能力偿还债务,所以不得不四处搞钱。

今年下半年的猪肉行情算是很好的,如果按照上半年的表现,新希望就真的难了。

今年一季度新希望亏损19亿,第二季度好一点,半年亏损12亿,三季报总算扭亏为盈了。

不过第四季度也不会很好,因为猪价又跌了。

上图就是今年外三元的生猪价格走势,12月23日的价格已经跌到了15.3元/公斤。

这里面有一个原因是年底“冲量”,每家公司都会有一个年度出栏目标,我看了一下最近的生猪出栏重量,平均每头猪大概要下降5公斤。

也就是本来应该是下个月才能出栏的,这个月给提前出了。

这就导致供应严重过剩,价格压力自然就很大。

不过现在这个价格,猪企依然还是赚钱的,只不过利润很低。

上图是新希望近一年的生猪表现情况。

今年1~11月份,生猪销量1493万头,比去年要少一些。

想当年,新希望是奔着6000万头的目标去的,现实太骨感了。

不过今年的生猪价格比去年要好,所以数量虽然少了,收入近244亿,倒是跟去年差不多。

从商品猪的价格变化来看,6月份开始大幅度上涨,达到18.07元/公斤,随后连涨2个月,8月份达到20.13元/公斤的高位。

不过现在又连跌了3个月,11月份的价格只有16.49元/公斤。

大家要把这个企业经营快报的价格和我前面讲的实时市场价分开,不是一回事。

应该说连跌了4个月,因为12月份依然是下跌的。

不过只要价格不跌破15元,行业就都是赚钱的。

目前规模大一点的养猪企业,成本基本上都低于15元/公斤,整个行业的成本下降算是很快的。

尤其是头部企业有5家的成本,都低于14元/公斤,牧原就不用说了,还在使劲降成本,不到12元/公斤不罢休。

新希望在某些项目上,表现也跟牧原一样优秀,比如仔猪断奶成本,现在两家都是260元/头,领先于其他猪企,即便是温氏,也还有290元/头的成本。

新希望上半年的断奶成本还有280元/头,不知道怎么做到的下半年下降这么快的,当然真实数据还要等年报来验证。

要知道仔猪是很贵的,今年仔猪的平均价格,一般是7公斤的体重,平均价格是461元/头。

你看天邦今年的仔猪销量肯定是200万头以上,给公司带来了大量业绩,超过1/3的出栏量都是仔猪贡献的。

还有牧原股份,今年的中报赚了8个亿,很大一个原因是在第二季度销售了大量的仔猪。

比如4月份买了105万头仔猪,5月份卖了88.1万头,那个时候正好是仔猪的价格高位。

然后今年的养殖成本大幅度降低,还有一个很重要的原因是饲料成本降了很多。

比如玉米,今年的均价只有2.5元/公斤左右,同比下降了14.7%,还有豆粕,今年均价只有3.6元/公斤左右,同比大降21%。

要知道一头猪的养殖过程,至少要吃500斤以上的饲料。

新希望自己本身就是国内第一大饲料企业,猪饲料的销量也是排名前三。

虽然饲料的毛利率一直都很低,几乎不赚钱,但是饲料成本降低,是可以直接降低养殖成本的。

按照今年的饲料价格,至少能降低养殖成本1元/公斤以上。

从这个角度来说,今年很多猪企之所以能赚钱,都得感谢玉米和豆粕下降了这么多,否则还真不一定。

包括新希望在内,今年前三季度毕竟只赚了1.5个亿,饲料可以说立了大功。

当然现在这个生猪价格也是可以的,第四季度肯定也是盈利的。

第三季度归母净利润13.7亿,第四季度肯定没这么好,不过今年应该能有个10个亿左右的利润。

而且今年新希望出售和出租了不少资产,比如前些年新建的养猪场,现在这个养殖规模肯定用不上,就租掉了一部分。

可别小看了这个出租收益,因为都是大型养猪场,以前新希望是真的奔着6000万头的产能去的。

不知道明年还会不会出租更多养猪场,以现在的规模的话,大概每年有1个亿左右的出租收益。

已经很不错了,今年养了9个月的猪,加上所有其他业务,才赚了1.5个亿。

但是新希望的这些自救举动,似乎依然不能完全渡过这一劫,再增加负债也很难,不得不定增。

其实定增38个亿,也解决不了什么问题,看来新希望明年还得继续渡劫。

另外这份定增说明书里面,有这样一句话:

“本次发行的对象不包括公司控股股东、实际控制人及其控制的关联方。”

$新希望(SZ000876)$$牧原股份(SZ002714)$

本文作者可以追加内容哦 !