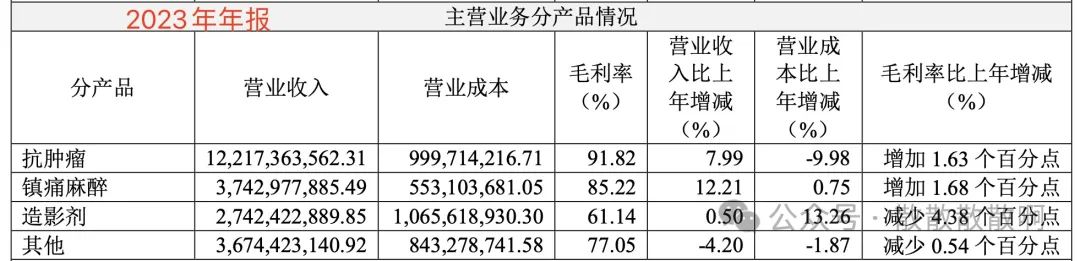

业务介绍及分析

抗肿瘤产品的营收占比为54.6%,毛利率约92%,是恒瑞最核心的领域。下图是截止到20年恒瑞抗肿瘤药的销售额

抗肿瘤产品的营收占比为54.6%,毛利率约92%,是恒瑞最核心的领域。下图是截止到20年恒瑞抗肿瘤药的销售额2018年之前主要靠阿帕替尼,18年后多款药相继获批,占比就比较分散了。

后续的数据很难找,恒瑞历来不在财报中公布单个创新药的销售额,只知道目前恒瑞的最大单品是卡瑞利珠单抗,根据恒瑞今年年初的电话会,2023年卡瑞利珠单抗的销售额在30亿水平,而其他几个大单品如硫培非格司亭在国内市场的市占率为23.96%,排名第三,马来酸吡咯替尼片的销售额在2021年达到19.71亿元,以及海曲泊帕乙片2023年的销售额在中国公立医疗机构终端超过4亿元,同比增长约167%。

后续的数据很难找,恒瑞历来不在财报中公布单个创新药的销售额,只知道目前恒瑞的最大单品是卡瑞利珠单抗,根据恒瑞今年年初的电话会,2023年卡瑞利珠单抗的销售额在30亿水平,而其他几个大单品如硫培非格司亭在国内市场的市占率为23.96%,排名第三,马来酸吡咯替尼片的销售额在2021年达到19.71亿元,以及海曲泊帕乙片2023年的销售额在中国公立医疗机构终端超过4亿元,同比增长约167%。

卡瑞利珠单抗的国内适应症已达9个,仅次于百济神州的替雷利珠单抗(11个)和帕博利珠单抗(10个)

从缓解率数据上看,百济的替雷利珠实现了超80%以上的ORR(客观缓解率)和50%-60%的超高CR率(完全缓解率),恒瑞的卡瑞利珠会稍微差点,是70%多的ORR和30%左右的CR率,不过凭借恒瑞在国内肿瘤领广泛而强大的销售网络加上丰富的产品协同和巨大的资源投入,卡瑞利珠单抗依然是国内PD-1核心产品,目前国内市占率第三。

与百济对比起来就有点伤了,百济的替雷利珠比它更晚上市,目前已经是国内市占率第一,而且去年9月已经过了欧洲的审批,今年10月更是在美国上市了,目前仅有两款国产PD-1药物在美国获得上市许可,分别是百济神州的替雷利珠单抗和君实生物的特瑞普利单抗。近期,百济神州高调宣布其PD-1抗癌药物Tevimbra(替雷利珠单抗)在FDA批准六个多月后,已在美国市场正式上市,且其在美国的定价远超国内20倍之多。

而恒瑞在被INCYTE终止合作后一直找不到合适的伙伴,国际化上受阻,这些年一直在冲击美国,但屡屡推迟,回溯至今年5月,恒瑞医药曾发布通告,透露其卡瑞利珠单抗与阿帕替尼联合用药的BLA申请收到了FDA的完整回复信(Complete Response Letter)。信中,FDA指出将基于企业对生产场地检查缺陷的详尽答复进行全面评估,并因国际旅行限制,表示在审核周期内可能无法全面完成生物学研究监测计划(BIMO)的临床检查。

百济和恒瑞的对比我这篇写完,明后天会单独详细再开一期,感兴趣可以关注等一波后续

阵痛麻醉领域的营收占比约16.73%,毛利率约85%

主要有1款化学制药:酒石酸布托啡诺注射液,这是一款仿制药,目前还没受到集采的影响,但面临潜在的集采风险。另外直到2022年11月,恒瑞医药还是市场上的唯一生产商,没有竞争对手。然而,2022年11月,国瑞药业的酒石酸布托啡诺注射液上市申请获批,成为国产第二家生产商。随后,福安庆余堂制药和成都苑东制药也分别获得了批准,成为国内第三和第四家生产商。随着更多生产商的加入,恒瑞医药的市场独占地位已被打破,后续这个领域的增长空间可能比较有限。

造影剂领域的营收占比约12.26%,毛利相对比较低只有61%

主要有1款化学制药,碘佛醇注射液,2022年,恒瑞医药碘佛醇注射液在中国公立医疗机构终端的销售额超过26亿元,同比增长19.88%,占据了超过90%的市场份额,是市场的主要品牌。

除在以上三大领域拥有成熟布局以外,恒瑞还在积极布局代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等重点慢病领域,比如热门的减肥赛道GLP-1赛道是恒瑞在代谢性疾病领域的重要布局。

今年的半年报恒瑞还披露了不少创新药研究数据,有SHR-A1811、SHR-1701、HR17031、HRS9531等多个临床阶段创新产品,还有已上市产品的一些补充。

以上是恒瑞产品的介绍和简单分析,接下来是对其发展战略的分析及战略执行的跟进

行业背景介绍

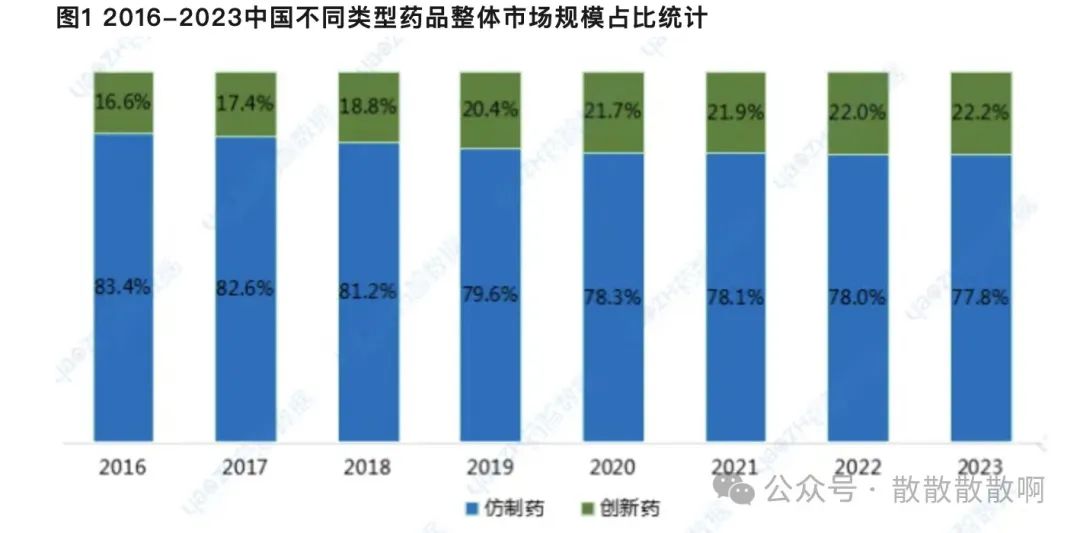

下图是我国创新药与仿制药占比数据,其中23年仿制药市场为1.21万亿元,创新药3450亿左右。从趋势看可以看到创新药占比逐渐提高。

而根据2022年数据,美国医药市场规模为6,003亿美元,占全球40.6%,其中创新药占比约70%,达全球创新药市场的60%。

而根据2022年数据,美国医药市场规模为6,003亿美元,占全球40.6%,其中创新药占比约70%,达全球创新药市场的60%。这一方面反映了美国在药品创新方面的强大实力和市场规模,也反映了我国未来医药行业的趋势必然是创新药为王,同时还意味着恒瑞要想做大做强一方面是要在创新药上上足马力,一方面是出海进军美国市场的迫切性。

那么很容易就能理解发力创新药和海外市场是恒瑞当下发展的核心战略

创新药方面:

这几年恒瑞新药上市跟下饺子一样,创新药占比这些年从20年的34%提升到23年的46.61%,今年上半年创新药收入达到66.12亿元,占总营收的48.61%。加上已确认为收入的默克1.6亿欧元对外许可首付款,创新药收入比重正式超过50%。反映出它强大的创新力和执行力

这几年市场基本形成了共识,当恒瑞的创新药占比超过50%,可以视为它的业绩拐点,也就是说寒冬差不多熬完了,业绩会开始释放。

国际化方面:

24年中报没披露海外营收,23年年报披露的海外营收只有6亿,占比只有可怜的2.76%,毛利不到50%

恒瑞医药对于双艾组合(卡瑞利珠单抗+阿帕替尼)出海,寄予厚望,然而屡屡推迟。今年5月17日,恒瑞医药海外合作伙伴Elevar 的母公司HLB,宣布收到FDA就卡瑞利珠单抗联合阿帕替尼(“双艾组合”)用于一线治疗不可切除肝细胞癌(HCC)患者的新药申请(NDA)发出的完整回复函(CRL)。FDA在CRL中主要强调了两项内容:化学、制造和控制(CMC)问题;对在俄罗斯和乌克兰的关键临床试验中心的检查尚未完成。

也就是说,还需要整改生产问题,重新提交上市申请,双艾组合才能进入美国市场。

出海不顺,旱涝保收的对外授权模式似乎更靠谱,这两年恒瑞频繁地License-out(对外授权)

现在恒瑞医药已经对出海策略做出了反思与调整,在接受《医药魔方》采访时,张连山表示,海外战略有所调整,现在每个产品都愿意寻求合作。

“过去卡瑞利珠单抗联合阿帕替尼组合的出海方式,放到现在,我们不会这么做,因为成本太大。

我们改变策略,任何一个产品,在任何临床阶段,都会寻求跟海外合作开发。除了成本,对外合作也是一种去风险的模式。过去国内企业跟海外公司达成过一些合作,所谓面临退货,其实这是很正常的,钱拿到,风险也去除了。

但是实事求是来看,并不是我们的每一个产品都有对外合作的机会。”

恒瑞的双艾组合在国内竞争力不如百济,况且百济领先的海外渠道建设加先发优势,出海迎战它就更难了,更何况外面巨头林立,竞争更激烈,出海还意味着高昂的投入与风险,恒瑞擅长的国内销售方式在海外也不一定行的通,这无疑需要大量的试错层成本,想出海,但恒瑞似乎不想继续冒险了。

23年2月,恒瑞医药将自主研发的EZH2抑制剂SHR2554除大中华区以外的全球权益,有偿许可给Treeline Biosciences,首付款1100万美元,开发里程碑款最高4500万美元,销售里程碑款最高6.5亿美元。

23年8月,恒瑞医药将自主研发的胸腺基质淋巴细胞生成素(TSLP)单克隆抗体除大中华区以外的全球权益有偿许可给One Bio,Inc.,2500万美元首付款和近期里程碑付款,研发及销售里程碑款最高10.25亿美元。

23年10月,一个月内就达成3笔License-out

10月初,恒瑞医药将创新药HER1/HER2/HER4靶向药物马来酸吡咯替尼片有偿许可给印度Dr.Reddy's公司,获得首付款300万美元,以及最高1.525亿美元的销售里程碑款。

10月17日,恒瑞医药宣布将PD-1抑制剂卡瑞利珠单抗联合疗法治疗肝癌适应症有偿许可给美国Elevar Therapeutics公司,获得最高6亿美元的销售里程碑款,另有实际年净销售额20.5%的销售提成。

10月30日,恒瑞医药与默克公司就其自主研发的PARP1抑制剂HRS-1167达成独家许可协议,该协议还包括Claudin-18.2抗体药物偶联物(ADC)SHR-A1904的独家选择权。恒瑞医药将获得1.6亿欧元的首付款、高至9000万欧元的技术转移费和行权费,以及研发里程碑付款、销售里程碑付款,交易总额可能高达14亿欧元。

今年5月16日,恒瑞医药发布公告,宣布将具有自主 知识产权的 GLP-1 产品组合有偿许可给 Hercules CM Newco,Inc.(以下简称 “美国 Hercules 公司”),美国 Hercules 公司将获得在除大中华区以外的 全球范围内开发、生产和商业化 GLP-1 产品组合的独家权利。作为对外许可交易对价一部分,恒瑞将取得美国 Hercules 公司 19.9%的股权,且将从美国 Hercules 公司获得 GLP-1 产品组合授权许可费。

此外,根据协议条款,恒瑞还将获得首付款和近期里程碑总计 1.1 亿美元,其中包括 1 亿美元的首付款和完成技 术转移后的 1000 万美元的近期里程碑付款。

基于 HRS-7535 临床开发进度及 FDA 首次获批上市,美国 Hercules 公司将向 恒瑞支付累计不超过 2 亿美元的临床开发及监管里程碑款。

基于 GLP-1 产品组合在许可区域实际年净销售额情况,美国 Hercules 公司 将向恒瑞支付累计不超过 57.25 亿美元的销售里程碑款。

美国 Hercules 公司将向恒瑞支付达到实际年净销售额低个位数至低两位数 比例的销售提成。

总结:

恒瑞医药是一家内生性极强的企业,从一家生产一些止血、消毒液产品的小工厂经历最初的仿制阶段到仿创阶段,再到如今的创新阶段,已经发展成国内的创新药龙头企业。

2020年之前其一直处于高速成长期,十年平均增速高达22.27%。

20年之后受到国内集采的影响,各种产品的单价受到大幅度的下降,尤其是仿制药部分由于市场成熟度高竞争激烈,毛利影响更大,导致其营收到目前还没有恢复到20年的高点。不过随着恒瑞集采产品逐步放量、恒瑞的创新药产品占比提高,产品结构在逐步改善,其中一些新产品通过集采直接省去销售环节开始增量了。因此集采对于恒瑞正逐步向有利的方向发展,今年的数据还是挺不错的。

创新药方面管线还是挺足的,随着新药不断面市,后续的营收增长可以预见是稳健的,受企业基因因素影响,出海依旧受困,目前主要选择靠对外授权来赚取海外的收益,发展上限有了很大的折扣,未来3年预期年化营收增速10-20%,净利润比较受研发投入和不同产品毛利变化的影响,但凭借恒瑞的利润管理能力,预期跟营收同比例增长应该还算靠谱。

还有一点值得一提

21年之前恒瑞的研发投入都是费用化的,从21年开始资本化其中一部分,在2021年的研发费用资本化金额为2.6亿,占比4.19%。其余大部分研发费用(95.81%)还是费用化处理。

2022 年开始资本化比例进一步加大,22年研发投入达到 63.46 亿元,其中费用化研发投入 48.87 亿 元,资本化14.59亿

2023年研发投入 61.50 亿元,其中费用化研发投入 49.54 亿元,资本化11.96亿

2024年上半年研发投入 38.60 亿元,其中费用化研发投入 30.38 亿元,资本化8.22亿。

也就是说近3年,恒瑞通过资本化研发费用为每年的净利润虚增了10-15亿,我是很不喜欢以这种方式的来进行市值管理的,我认为研发投入如果真的有效,那么以后自然会以更高的营收的形式转为净利润,而不是靠短期的计提摊销,百济一年一百多亿的研发可全都是费用化的。

创新药研发的高风险+行业高监管风险+集采影响+低出海预期,估值的话我最多愿意给20倍PE,目前53倍,有点贵了哈

今年预期利润55亿,考虑到研发费用资本化,实际利润约40亿,目前的估值约73倍,市场是真的偏爱啊。

本篇文章为个人观点,本人对恒瑞的理解尚浅,可能有非常大的误判,仅供参考,不作为投资建议,请谨慎参考。

本来写完百济之后我都已经失去了写恒瑞的兴趣,后来有粉丝私信想看,果然人还是得有激励才有动力。

后面暂时打算更新这些:

《百济神州与恒瑞医药对比》

《中芯国际分析》

《迈瑞医疗分析》

《东方财富分析》

《同花顺分析》

《指南针分析》

《东方财富、同花顺、指南针对比》

《招商银行分析》

感兴趣可以关注等一波后续,不过没那么快,写一篇文章光看财报和资料就得花好几天时间,编辑还需要一些灵感和时间,后续尽可能每周能更新一篇企业分析加一些时政热点分析

感谢观看

本文作者可以追加内容哦 !