转折点将至!固态电池能否扛起反攻的大旗?

龙头核心论

5小时前 人生发财靠康波,天时地理人和缺一不可! 所有逻辑分享梳理,仅代表个人见解,仅供参考,不作为投资依据,风险自担。

导语 $比亚迪(SZ002594)$@股吧话题 @东方财富创作小助手 #【有奖】半固态技术利好显现,或将率先实现商业化?#

名爵首款搭载半固态电池的车型将于2025年上市,继智己之后,上汽集团旗下又一将搭载半固态电池的整车品牌;

今年4月,智己联席CEO刘涛曾透露,智己将首搭上汽与清陶能源联合研发的固态电池,由此引发二级市场一轮长达近一个月的固态电池行情;$冠盛股份(SH605088)$@冠盛股份

从2026年起,固态电池有望进入量产时代,2030年市场规模有望达到2500亿元。

事件驱动

年关将至,伴随着车市终端冲刺逐渐白热化,车企对于多项新技术的研发进展也开始浮出水面,固态电池首当其冲。

履新不足一周的上汽集团名爵品牌事业部总经理周钘日前透露,名爵首款搭载半固态电池的车型将于2025年上市。这是继智己之后,上汽集团旗下又一将搭载半固态电池的整车品牌。

今年4月,智己联席CEO刘涛曾透露,智己将首搭上汽与清陶能源联合研发的固态电池,由此引发二级市场一轮长达近一个月的固态电池行情。本期风口掘金栏目,旨在梳理固态电池产业链及潜在市场空间,以期挖掘出具有潜力的相关个股。

行业透视

一、固态电池安全性高,有望突破能量密度上限

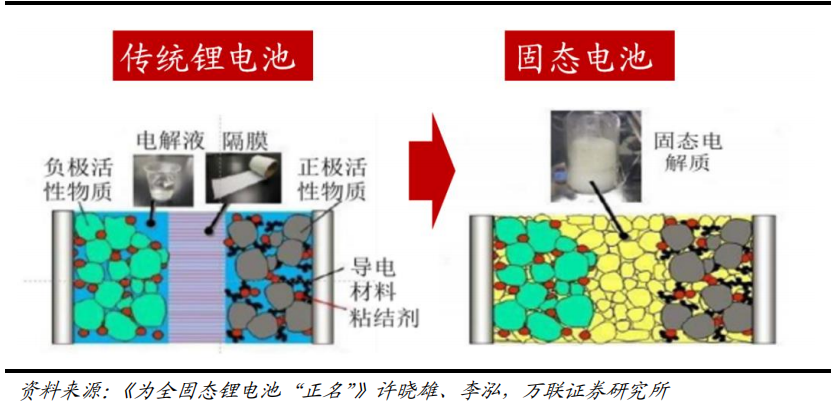

传统锂电池主要由正极材料、负极材料、隔膜和电解液四大部分组成。其中,正、负极材料决定了电池的容量,隔膜用于隔离正负极,同时允许离子通过,电解液则是连接正负极的介质,充当锂离子传输的媒介。固态电池是使用固体电解质来替代传统锂离子电池的电解液和隔膜,实现离子传输和电荷储存,是一种新型的电池技术。

传统液态锂电池的两端为电池的正负两极,中间为液态电解质。在锂离子从正极到负极再到正极的来回移动过程中,电池的充放电过程便完成了。固态电池的工作原理与之相通,充电时正极中的锂离子从活性物质的晶格中脱嵌,通过固态电解质向负极迁移,电子通过外电路向负极迁移,两者在负极处复合成锂原子、合金化或嵌入到负极材料中;放电过程与充电过程恰好相反。

传统锂电池与固态电池构成对比

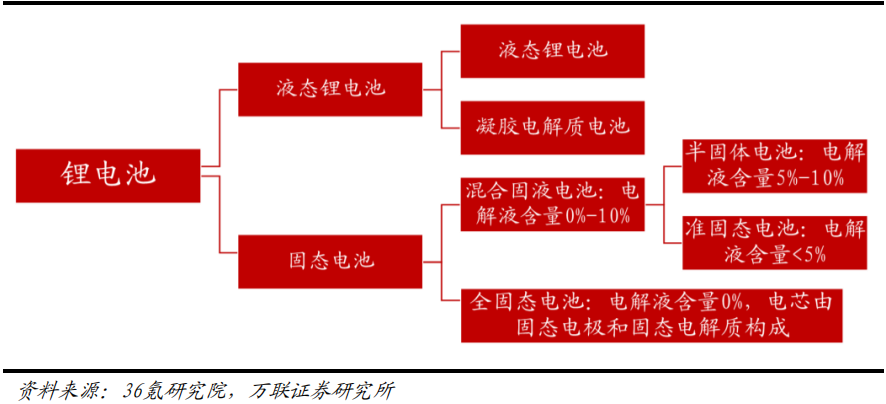

根据电解液质量百分比含量,固态电池可分为“半固态电池”、“准固态电池”和“全固态电池”三大类。

锂电池分类

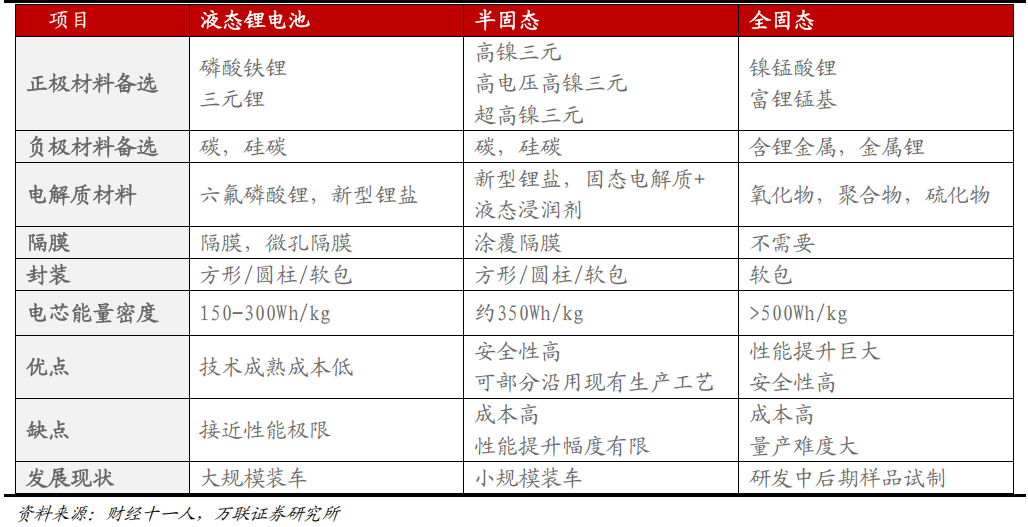

近年来,液态锂电池技术升级加速,正极、负极材料持续迭代,电池能量密度也不断提升。正极材料方面,材料体系从磷酸铁锂向能量密度更高三元发展,而三元电池内部,也从333到523,再到811,不断改善。负极材料方面,早些年锂电池的负极普遍采用石墨,现在加入了硅,借助硅碳负极,磷酸铁锂电池的能量密度取得了一定提升。目前,液态锂电池技术已经基本成熟,主流的磷酸铁锂电池的能量密度在200Wh/kg以下,三元锂电池的能量密度在200-300Wh/kg之间,材料的潜能基本被挖掘得接近极限值。

固态电池能量密度能达到500Wh/kg以上,有望实现能量密度极限的突破。相较于液态锂电池,固态电池能量密度极限更高。根据财经十一人数据,主流液态锂电池的能量密度范围约为150-300Wh/kg,半固态电池约350Wh/kg左右,全固态电池可以达到500Wh/kg以上,能量密度有望实现大幅提升。

固态电池、半固体电池、液态锂电池性能对比

固态电池技术研发难度大,半固体电池是过渡阶段。目前,主流厂商主要是以半固态、准固态形式介入固态电池领域,所以固态电池技术发展采用逐步转化策略,通过“液态-半固态-准固态-全固态电池”的发展路径,逐步向全固态电池过渡。

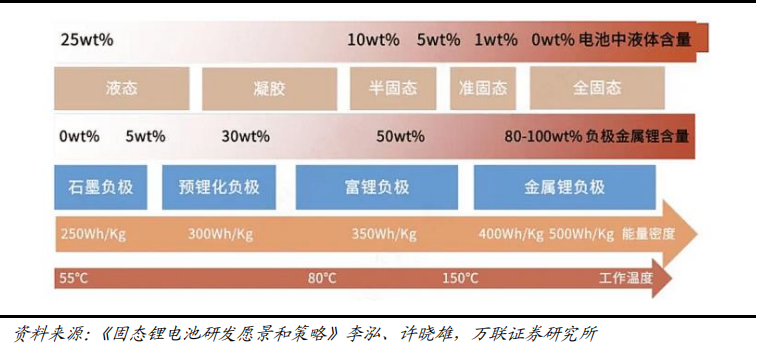

从材料体系的变化来分类,固态电池的技术进步路线可以从三个方向发展:电解质:固态电解质替换液体电解液;负极材料:增加负极材料中锂含量;正极材料:采用更高能量正极材料。

从液态锂离子到全固态金属锂电池逐步发展路线图

二、各国政策持续发力,推动固态电池技术落地

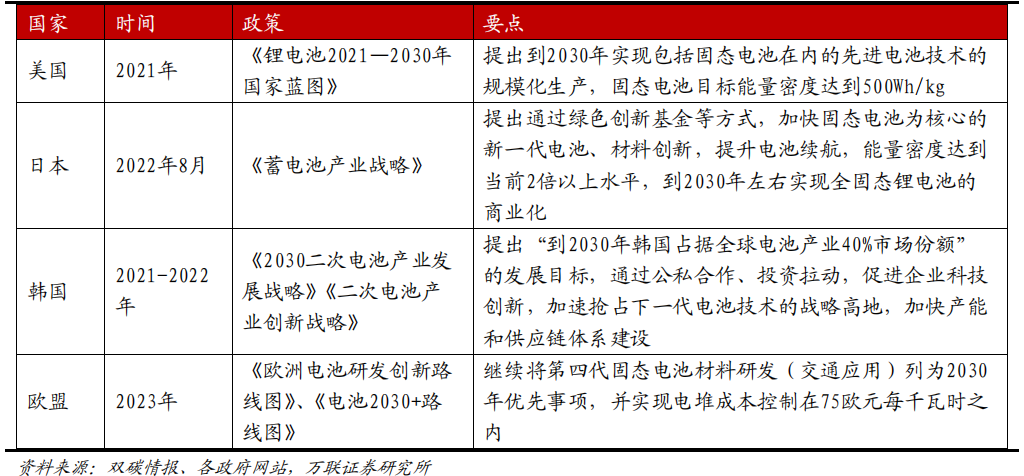

自2020年以来,各国持续推出固态电池产业相关政策,把固态电池产业化作为国家的战略目标之一。

美国:2021年,美国发布《锂电池2021—2030年国家蓝图》,提出到2030年实现包括固态电池在内的先进电池技术的规模化生产,固态电池目标能量密度达到500Wh/kg。

欧洲:2023年,欧盟发布《欧洲电池研发创新路线图》、《电池2030+路线图》,继续将第四代固态电池材料研发(交通应用)列为2030年优先事项,并实现电堆成本控制在75欧元每千瓦时之内。

日本:2022年8月,日本推出《蓄电池产业战略》,提出通过绿色创新基金等方式,加快固态电池为核心的新一代电池、材料创新,提升电池续航,能量密度达到当前2倍以上水平,到2030年左右实现全固态锂电池的商业化。

韩国:2021-2022年,韩国相继通过《2030二次电池产业发展战略》、《二次电池产业创新战略》,提出“到2030年韩国占据全球电池产业40%市场份额”的发展目标,通过公私合作、投资拉动,促进企业科技创新,加速抢占下一代电池技术的战略高地,加快产能和供应链体系建设。

海外国家(地区)固态电池政策

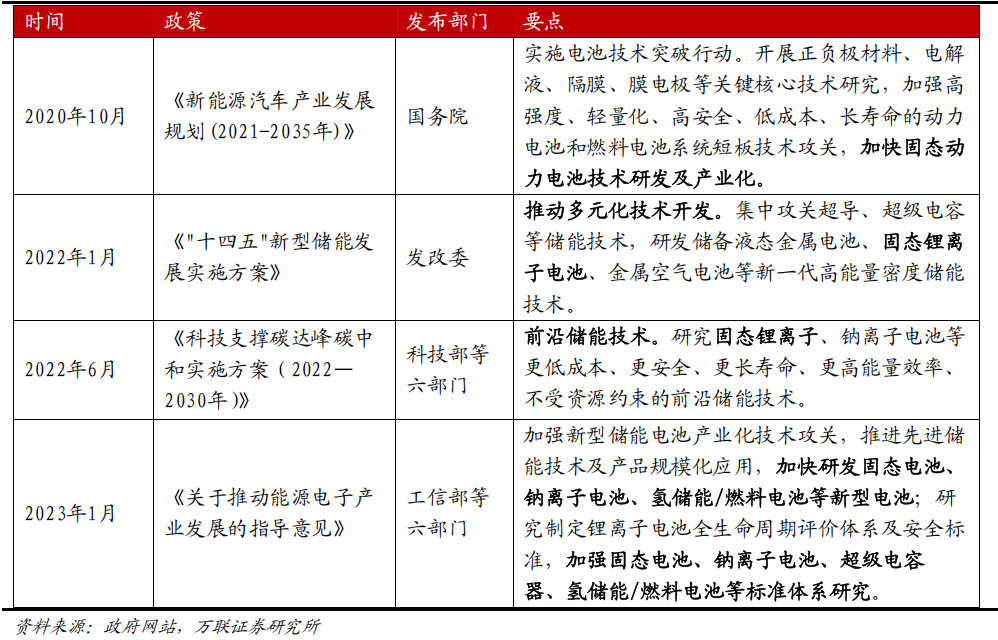

近年来,国内汽车、储能政策持续加码,支持固态电池产业的发展。2020年, 我国发布《新能源汽车产业发展规划(2021—2035)》,提出加快固态动力电池技术研 发及产业化,首次把固态电池研发列为行业重点发展对象;2022年1月,《"十四五"新型储能发展实施方案》发布,提出推动多元化技术开发,研发固态电池等新一代高能 量密度储能技术;2023年1月,我国发布《关于推动能源电子产业发展的指导意见》, 强调加强固态电池等新型储能电池产业化技术攻关,推进先进储能技术及产品规模化应用,同时加强固态电池标准体系研究。

国内固态电池政策

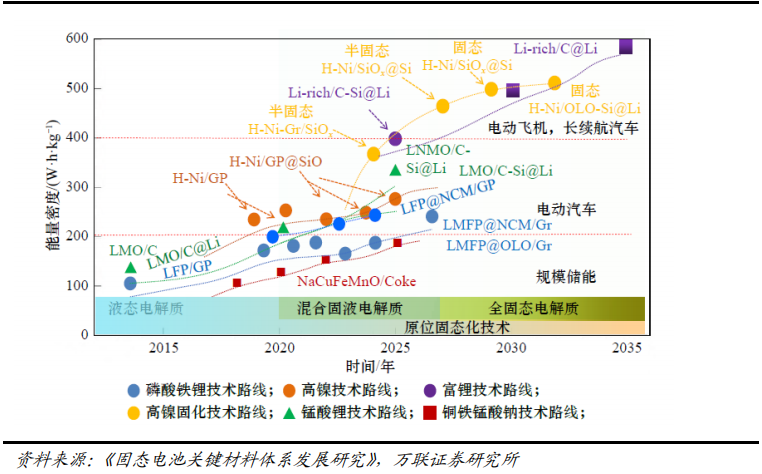

三、产业化转折点将至,未来市场空间广阔

2025-2030年,固态电池技术预计进入快速突破阶段,电解质体系预计将从混合固液电解质体系向全固态电解质体系突破,正极材料路线预计将从磷酸铁锂、高镍转向高镍固化、富锂技术路线转化,负极材料 路线预计将从石墨烯向氧化硅、金属锂技术路线发展。随着各类新兴技术产业化应用,锂电池的能量密度有望得到快速提升。未来,固态电池将有望广泛应用于无人机、智 能设备、医疗和长续航汽车等领域,市场规模有望实现快速增长。

从液态到全固态电池的技术发展路线

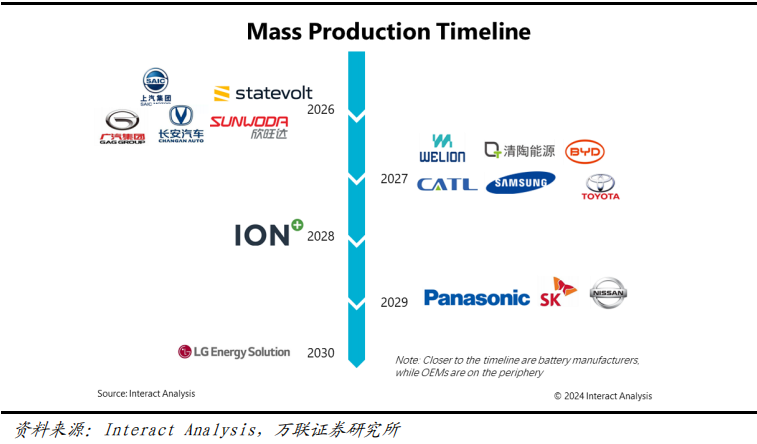

从2026年起,固态电池有望进入量产时代。目前,固态电池已从实验室研发阶段逐步过渡到工厂试点阶段,搭载固态电池的车型发布也日益频繁。根据各大厂商公布的计划,预计从2026年开始,固态电池市场将正式迈入量产阶段,固态电池的产业化进程有望显著提速。国内企业方面,欣旺达、广汽、卫蓝新能源、清陶能源等企业计划在2026-2027年实现固态电池或半固态电池量产,比亚迪及宁德时代计划于2027年实现固态电池小批量生产。海外企业方面,三星SDI、SKOn、日产、松下、LGES等分别计划在2027-2030年陆续实现固态电池商业化。

固态电池厂商量产时间线

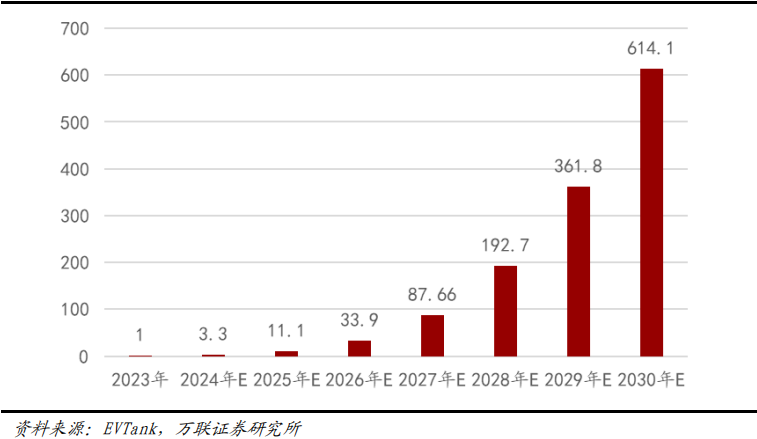

固态电池市场空间广阔,2030年有望达到2500亿元。目前固态电池产业化还处在初始阶段,出货规模较小。2023年,固态电池出货规模为GWh水平,主要以半固体电池为 主,全固态电池仍处在实验阶段。基于对固态电池技术路线和降本路径的研判,EVTank 预计固态电池将在2025年开始放量,到2030年全球固态电池的出货量将有望达到614.1GWh,在整体锂电池中的渗透率预计在10%左右,其市场规模将超过2500亿元。 在电池类型上,半固体电池为主要类型,全固态电池产业化预计在2030年以后。

全球固态电池出货量预测趋势(GWh)

投资策略

东吴证券在研报中指出国内液态电池技术大幅领先于海外,海外加码全固态电池希望弯道超车,频繁宣传后续量产计划,引发国内危机意识,24年政府加大相关研发和支持力度,国内全固态电池产业化节奏加快。产业链看,全固态电池技术壁垒更高,正极厂商横向拓展固态电解质环节,此外干法工艺、导电剂、锂金属、硅碳负极等也迎来机遇,建议关注相关产业链。

万联证券在研报中表示,与传统液态锂电池相比,固态电池具备高安全性,高能量密度的关键优势,是锂电池产业升级的重要方向。当前,在国家政策支持、企业布局加速的推动下,固态电池正在进入快速发展阶段,产业化转折点即将到来,未来市场空间广阔。建议关注在氧化物路线及硫化物路线布局完善,研发进展领先的下游电池厂商,以及具备固态电解质关键原材料生产能力的上游企业,及高镍正极及硅基负极环节布局领先的个股。

个股梳理

1、比亚迪:国内新能源汽车龙头

公司11月汽车销量50.7万辆,同比增长67.9%,环比增长0.8%;本年累计汽车销量为375.7万辆,同比增长40.0%。

公司在固态电池在研发进展、成本降低、量产计划以及技术路线等方面都取得了积极成果,预计将在2027年开始小批量生产固态电池,并搭载于高端车型上,示范项目规模约为1000台。

2、万润新能:铁锂正极材料龙头

公司从事锂电正极材料生产销售,主要产品包括磷酸铁锂、磷酸铁、锰酸锂,目前全球出货量排名前三。

公司依托高性能产品,与比亚迪、宁德时代等全球头部电池企业深入合作,目前在全球市场占有率排名前三。

3、冠盛股份:国内固态电池新秀

今年1月份公司与吉林省东驰新能源科技有限公司于近日签订《战略合作协议书》,双方计划共同成立合资公司,以一代准固态动力电池、半固态储能电池的生产制造、销售出口为主营业务。

公司依托东驰新能源的核心技术共同设立合资公司,东驰新能源是“固态电池协同创新平台"孵化的固态电池企业之一;合资公司冠盛东驰(公司持股70%)主营业务为一代准固态动力电池、半固态储能电池的生产制造、销售出口

分享至

本文作者可以追加内容哦 !