曾被寄予厚望的刘勇军3个月“火速离职”,对于处于创新转型关键时期的石药集团不是什么好消息。

文/每日财报 汇水

近日,有媒体报道称称,石药集团(01093.HK)高管刘勇军博士已从离职。此前不久(9月9日),石药集团宣布聘任刘勇军博士为石药集团执行总裁、全球研发总裁。由此来看,刘勇军在石药集团不过仅三个月。并且,今年以来石药集团频频出现人事变动。

当前,石药集团正面临诸多考验。例如,公司业绩增速出现拐点,前三季度营业收入、净利润双双下降。在新产品研发上投入巨大,新产品上市并未能弥补核心产品销售下滑带来的损失。同时,公司的创新转型之路仍然漫长且充满挑战。

石药集团这家老牌药企是如何走到这一步的?未来是否还值得期待?

人事变动频繁

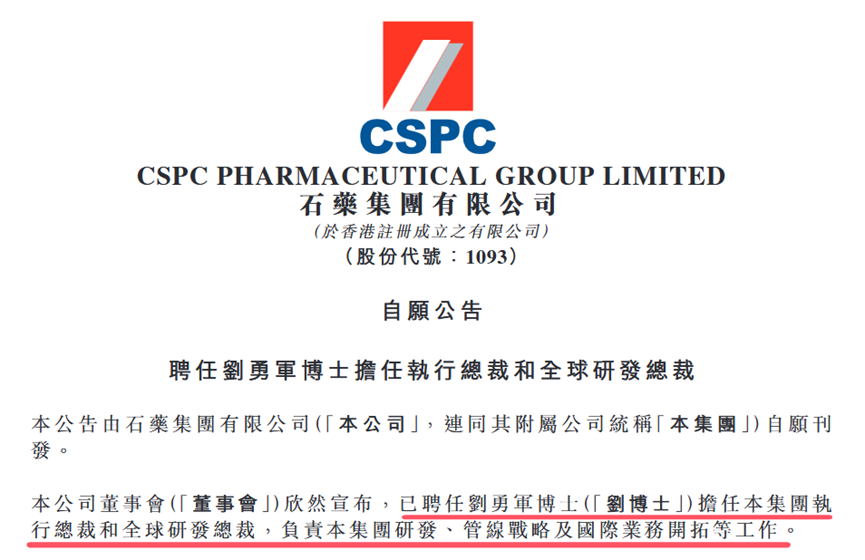

9月9日,石药集团在港交所发布公告宣布,聘任刘勇军担任集团执行总裁和全球研发总裁,负责集团研发、管线战略及国际业务开拓等工作。

来源:公司公告

根据石药集团公告,刘勇军深耕生物医药行业超过30年,是免疫学、肿瘤学以及转化医学领域全球知名的科学家,曾任职信达生物、赛诺菲、阿斯利康(MedImmune)等多家公司的研发负责人,在国际著名科研机构和全球顶尖制药企业研发部门拥有丰富的工作经验。

此外,刘勇军拥有丰富的科研成果和经验,他在Nature和Science等顶尖学术期刊共发表了超过260篇论文。这些研究为免疫学和肿瘤学领域提供了多个关键的药物靶点,推动了多个领域的临床前研究。

石药集团处于由仿到创的关键节点,现有超过60个进入临床或申报阶段的在研药物。刘勇军入职曾引发了对石药集团的诸多想象。如他能否帮助石药优化药物研发管线,把“巨额”的研发费用精准投入到最关键的项目上,进一步拓展海外临床,引进或自主研发出几款有大潜力的新产品等等。

现如今,仅仅三个月就传出了他离职的消息。期间是发生了什么?还是出了什么状况。我们只能坐等石药集团后续的情况披露了。

实际上,石药集团今年以来频频发生人事变动。2024年12月6日,石药集团发文宣布,姜昊博士因工作调整已辞任本公司执行董事,将继续担任本集团业务拓展部总经理;陈卫平获委任石药集团执行董事。

2024年9月,子公司新诺威发布公告称,潘卫东和杨栋因工作变动原因,申请辞任石药创新制药董事长、董事等职务,辞职后不再担任公司任何职务。二人原定任期届满均在2026年4月6日,属于提前辞职。姚兵被选举为新任董事长。

2024年5月,石药集团发布的公告显示,58岁的王庆喜及翟健文退出董事会,姚兵以及蔡鑫进入董事会。其中,蔡鑫为董事长蔡东晨之子。此举或有蔡东晨考虑“交班”之嫌。

频繁的人事变动,或与石药集团正在推进的转型战略有关。但这些变动是否能达成预期效果,目前还是未知数。

业绩增速放缓

石药集团是一家集研发、生产和销售为一体的创新驱动型制药企业,于1994年在香港联合交易所主板挂牌上市,主要业务包括成药、原料产品、功能食品及其他三大业务。

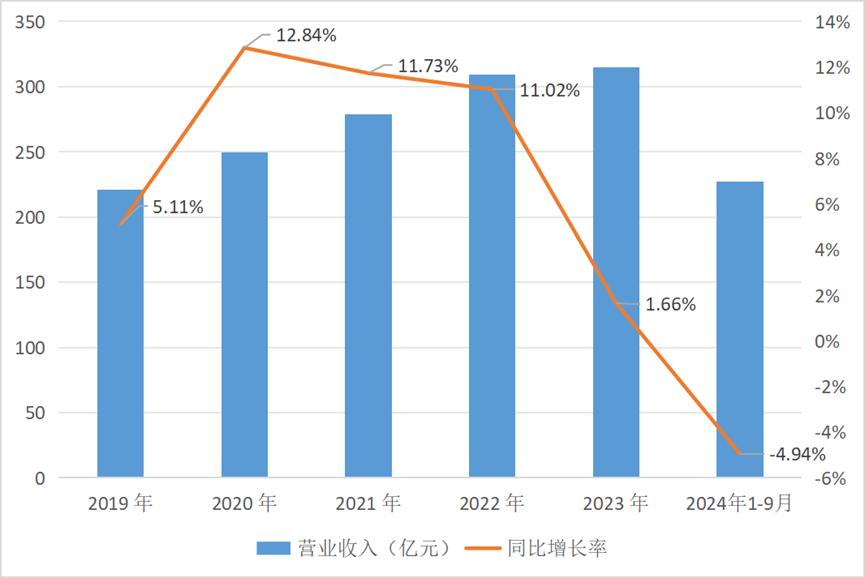

在2023年度,石药集团营业收入达到了314.50亿元,同比增长1.66%,收入增速出现明显放缓。归母净利润为58.73亿元,同比下降3.58%。需要注意的是,这是自2014年以来首次出现年度净利润下滑的情形。

数据来源:同花顺iFinD

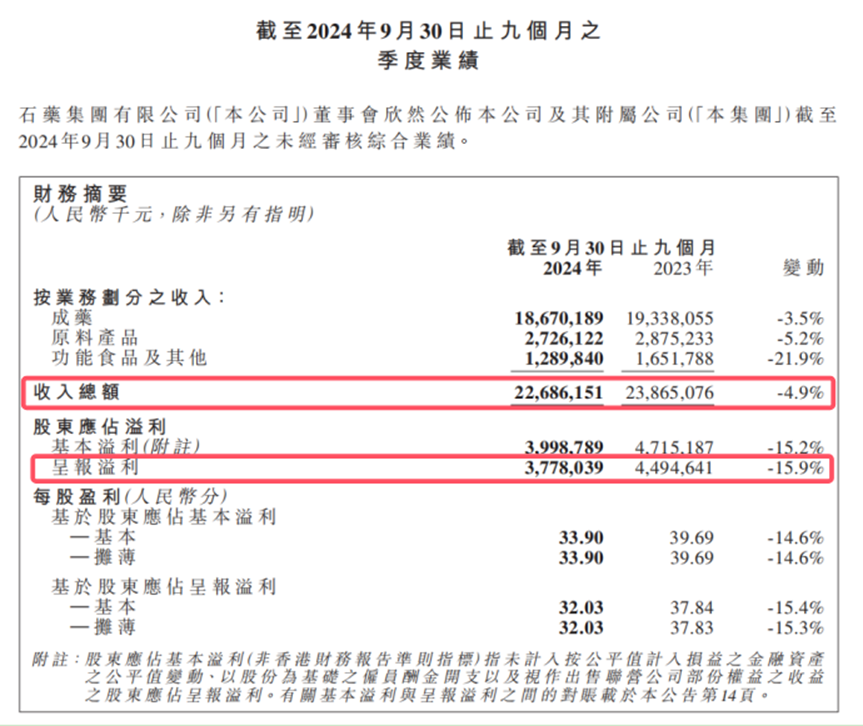

2024年情况并没有得到好转,营收、净利润双双下降。数据显示,公司前三季度实现营业收入226.86亿元,同比下降4.9%;归母净利润为37.78亿,同比下降15.9%。其中,第三季度营业收入与归母净利润分别同比下滑 17.8%与51.5%。

来源:公司三季报

分业务来看,今年前三季度,成药业务的收入为186.70亿元,占总收入的82.3%,同比下降3.5%。

来源:公司三季报

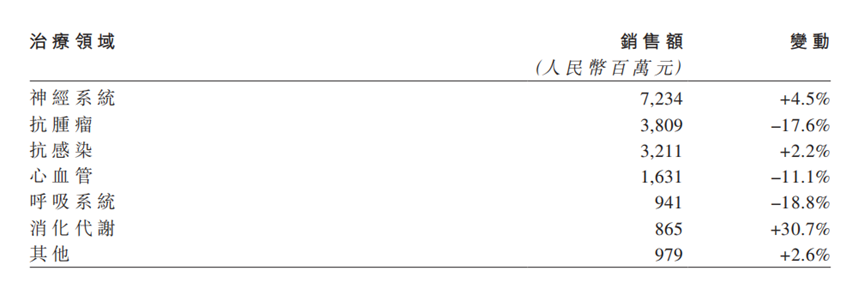

其中,在销售额占比最高的神经系统治疗领域,第三季度收入较去年同季下跌15.8%,前三季度该领域收入同比增速由上半年的15%缩减至4.5%。大单品恩必普销售出现较大幅度下跌。主要因为医院在严格控制医疗费用的环境下,对在医院用量排名靠前的药品实施较严格的管控。

另一大核心板块抗肿瘤业务,第三季度收入下跌31.2%,前三季度下跌17.6%。主要由于其主力产品津优力和多美素两款产品的价格于京津冀「3+N」联盟药品集中采购中分别下调约58%和23%。

心血管业务,石药集团第三季度和前三季度收入分别较去年同期下跌26.7%和11.1%。下跌主要由于玄宁并没有在2023年的国家第八批集中采购中中选,使其在严格执行集采政策的医院的销售受到较大冲击,尤其今年第二季度及第三季度跌幅明显。

呼吸系统业务,石药集团第三季度和本期的收入分别较去年同季和同期下跌35.1%和18.8%。报告期内琦效的销售收入因市场需求减少而产生较大幅下跌。

原料产品业务收入27.26亿元,同比减少少5.2%。主要受到市场需求减少的影响。其中

维生素C产品的销售收入减少3.4%,抗生素产品收入减少7.2%。

功能食品及其他业务的收入12.90亿元,同比减少21.9%元。咖啡因产品价格承压,但相比去年同期有显着的下降。

创新转型之路艰难

近年来,石药集团致力于创新转型,加大了“石药系”的内部整合。

子公司石药创新制药(新诺威)成为这一战略的关键棋子。其原为石药集团功能食品公司,2019年在创业板上市,2020-2022年业绩持续增长。2022年斥资8亿收购石药圣雪,获得无水葡萄糖、阿卡波糖等产品。此后,新诺威的主要产品为咖啡因、阿卡波糖、无水葡萄糖及维生素含片等功能性原料和保健食品,尚未涉足创新药业务。

2023年,新诺威耗资18.71亿元完成了对巨石生物的收购。此次收购被视为新诺威在生物创新药领域的关键一步,2023年9月,新诺威直接更名为石药创新制药。由此,公司开启了持续在研发上“烧钱”。

数据显示,今年前三季度,巨石生物研发费用为4.04亿元。仅第三季度,其研发费用就达到1.86亿元,同比增长48.4%,相较今年第二季度环比增长56.64%,一定程度上影响了公司的整体业绩。很明显,目前状态的巨石生物或无法为新诺威贡献利润。

新诺威继续加码生物创新药业务还在继续加码。

10月15日晚,新诺威发公告称,计划以发行股份及支付现金方式,收购石药集团维生药业(石家庄)、石药(上海)及石药集团恩必普药业合计持有的石药集团百克(山东)生物制药100%股权,交易作价为76亿元,其中90%以股份支付,10%以现金支付。此外,新诺威拟向不超过35名特定投资者募资不超过17.8亿元,用于支付7.6亿元现金对价、新药研发及产业化项目、补充流动资金。

石药百克1994年成立,专注于长效蛋白药物等创新生物药的研发与商业化,其核心产品为长效升白制剂“津优力”,是国内首个自主知识产权的长效重组人粒细胞刺激因子注射液,现已成为超10亿元的大单品。受集采影响,石药百克2024年上半年营收和扣非净利润有所下滑。

除津优力外,石药百克的其他主要产品大部分处于临床前研究或临床试验阶段,暂未研发成功或获批上市。因此,致力于向生物创新药转型的新诺威花大价钱购买石药百克,也引起投资者的疑虑。斥巨资收购这样一家企业,似乎蕴含着一定的风险。

或许新诺威对此有着自己的考量。维生药业、石药上海、恩必普药业,均属于新诺威的关联方,恩必普药业为新诺威的控股股东,石药上海为恩必普药业的全资子公司,二者均为石药集团旗下子公司。新诺威对石药百克的收购,更像是一次“石药系”内部的资产重组。

石药系掌门人蔡东晨的这一波“左手倒右手”的资产大腾挪,做了“95亿元的大生意”。

近年来,创新药展现出了强劲的增长势头,市场需求旺盛且具有较高的附加值,众多企业纷纷加大布局力度。然而,高昂的前期投入以及漫长的研发周期都对生物创新药企带来较大的盈利压力。

石药集团也在不断提高研发投入。根据2024年三季报,该集团前三季度的研发费用已达38.80亿元,同比增长5.5%,占成药业务收入的20.8%。

当前,石药集团尚未找仿创老产品合适的替代者,新产品上市不能弥补核心产品的销售下滑。创新产品何时能为集团打开未来新增量,仍有待进一步观察。石药集团的创新药转型之路仍然漫长且充满挑战。

曾被寄予厚望的刘勇军3个月“火速离职”,对于处于创新转型关键时期的石药集团,着实不是什么好的消息。出现如此戏剧性的转变,或许是他与石药集团之间出现了“不可弥合”的分歧。具体是什么样的纠葛,外界无从知晓。

石药集团的全球研发总裁、执行总裁职位将由谁接任?石药集团的创新转型之路又将如何?我们将持续关注。

本文作者可以追加内容哦 !