“激流勇退”——派大星

又一地产彻底转型!龙头地产一个接一个放弃了地产业务!

继之前派大星给大姐介绍的美的置业剥离地产开发业务、万通发展并购索尔思光电转型光模块,最近又有一家地产上市公司进行了彻底转型。

一、格力要怎么转型?

格力地产,未来就摒弃房地产业务,转行去做零售了。

本次交易其实是地方挽救上市公司的一个模范操作,将自己旗下的上市公司内资产进行更换重组。不愧是养出华发金控的珠海国资,资本市场还是玩的很灵活的。

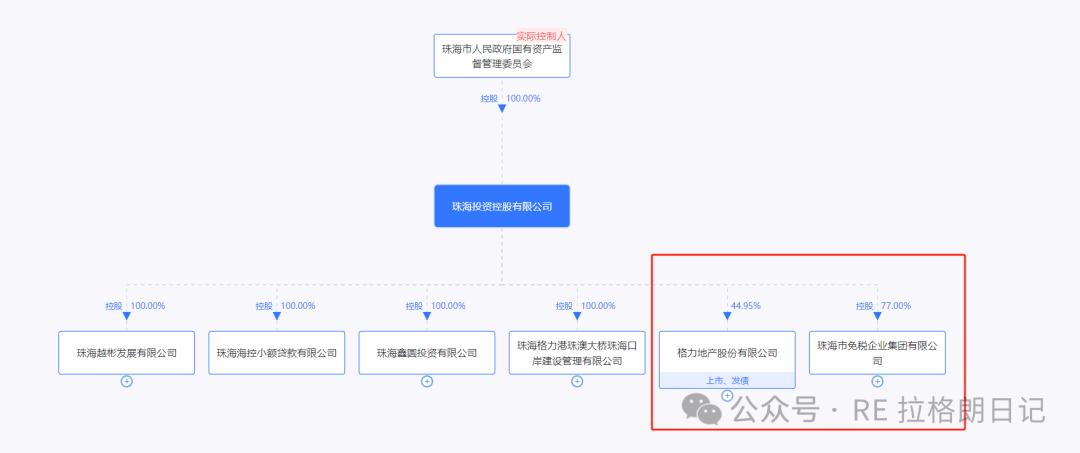

P.S. 格力地产可不是董小姐的格力电器下的,它有实控人珠海国资委。

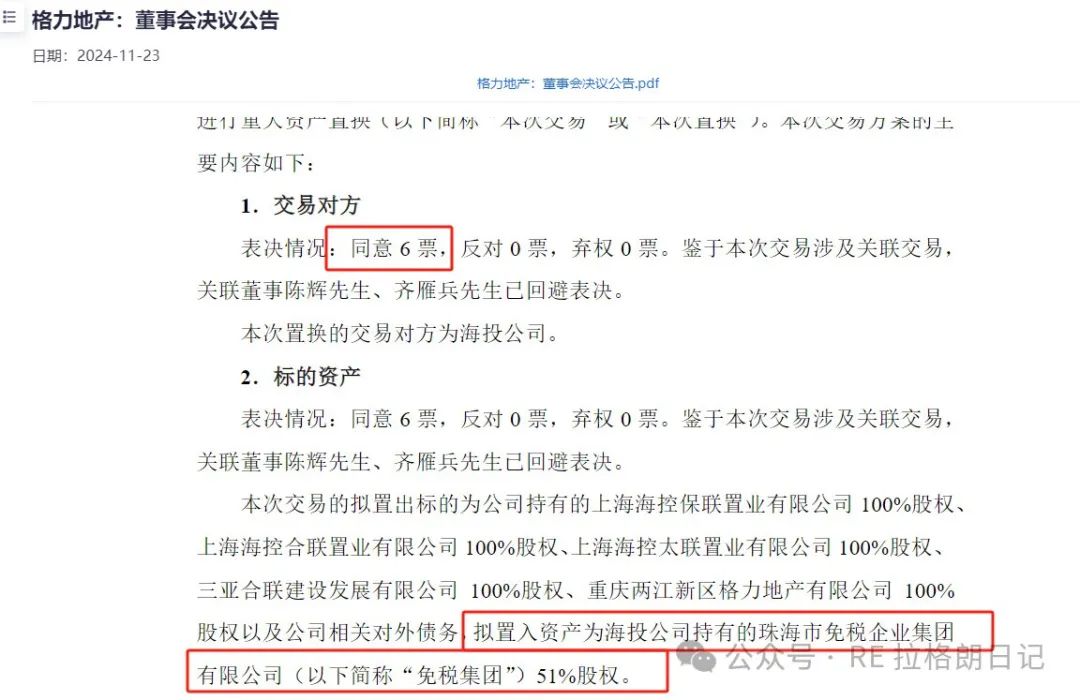

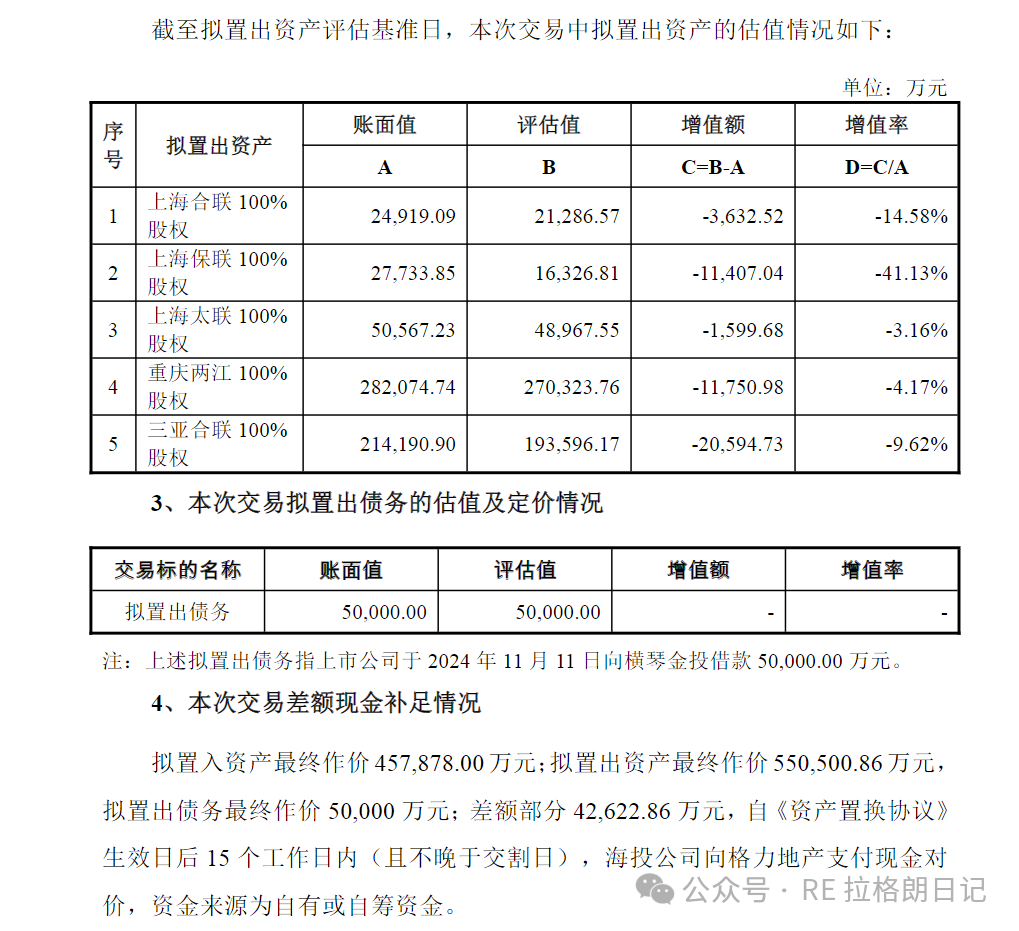

简单来说,格力地产本次交易的拟置出标的为公司持有的上海海控保联置业有限公司100%股权、上海海控合联置业有限公司100%股权、上海海控太联置业有限公司100%股权、三亚合联建设发展有限公司100%股权、重庆两江新区格力地产有限公司100%股权以及公司相关对外债务,拟置入资产为海投公司持有的珠海市免税企业集团有限公司51%股权(并表收购),差额部分以现金补足。

即,本次交易珠海市免税企业集团有限公司51%股权对价为45.79亿元=置换出去的资产价值55.05亿元 - 对手方承接的5亿元债务 - 对手方支付的4.26亿元现金

其实格力等这一天已经等了很久了。早在2020年即宣布要收购免税集团,但由于董事长的违法行为导致暂停。后续重启重组申请,又在监管的问询下修改方案。再后来,格力地产又信披问题被立案调查导致重组事项停滞。波折了这么久,终于在新国九条的支持下,万事俱备正式推动了本次重组。

二、格力地产为什么要转型?

地产的落幕是有目共睹的,即使是上市公司在资本市场上的抽血功能已经基本不太可能,因此一个上市的格力地产,对格力集团乃至珠海国资委而言都没有太大的价值。但本次重组后,装进上市公司的资产是免税业务,是吃肉的好生意,这一下不但盘活了格力地产自身资产负债表,相当于一次性消化掉55亿元的不动产,同时装进了一个优质免税业务,上市公司主体一下子价值需要重新评估。看一下资本市场的走势就能感受到投资人的认可,这三天直接走出了独立行情。

三、这个转型值不值?

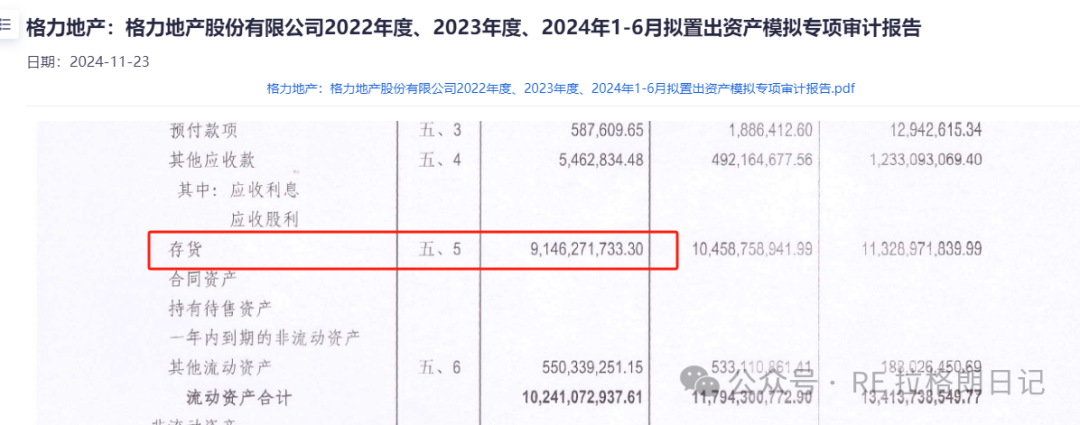

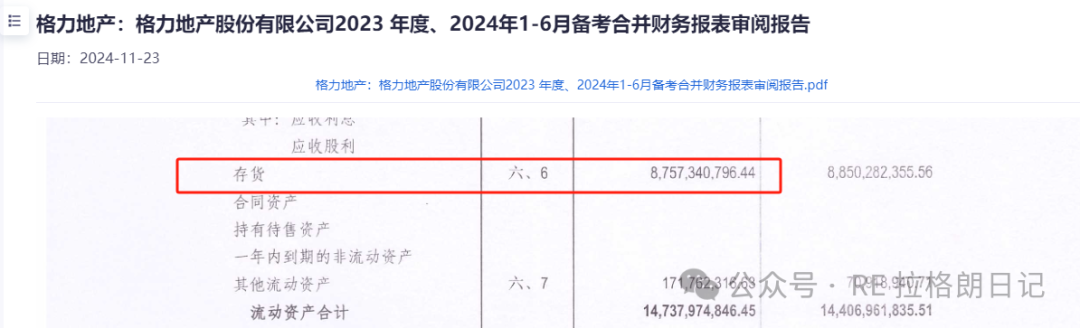

我们继续分析一下本次重组。先看格力地产主体本身。从披露的相关信息可以看到,格力在完成本次重组后,账面的存货仅余87.6亿元,而置换出的存货合计价值91.5亿元,大半存货都置换出去了。未来消化完这点存货,基本格力除了剩下的22亿元的投资性房地产外,就告别了地产业务,拥抱大消费,彻底转型为大消费公司。

再看看拟装入格力地产的免税集团业务。

首先,免税不是谁都能做的,也是牌照生意,目前,我国共有10家公司获得免税牌照,分别为:中国中免、海南免税、中免日上、深圳免税、珠海免税、中出服免税、中侨免税、王府井、海旅免税和全球消费精品。其中,规模最大的自然是中国中免,2023年营业收入675亿元,免税商品销售收入442亿元。其他上市的免税公司包括王府井、海南机场等,但免税业务都非常小,分别为1.9亿元与2.7亿元。

而对于本次购入的珠海市免税企业集团,2023年免税收入21.4亿元,2024年上半年免税收入12.5亿元,免税业务毛利率分别为52.85%与50.32%,整体净利率29.16%与33.37%(6.67亿元与4.38亿元)。对应对比中国中免而言,中国中免的免税商品毛利率约40%,整体净利率约11%。此外,免税业务具备非常好的现金流,基本常年经营性现金流净额/净利润的比例在0.87-0.97之间。从此,就从一个现金回款还需要看监管放款情况的地产公司,变成一个现金流极佳的零售公司。

此外,本次并购必然会极大改善格力地产的资产负债表,具体派大星就不一一分析了,地产公司的报表现在差的一塌糊涂,就看珠海免税集团的报表即可。我们假定,格力地产本身经改善后资产负债表相互持平,净资产为0且不对现金流产生影响,仅以珠海免税集团的部分进行估值。

按签署的对赌协议来看,交易对手方承诺,如置入资产于2025年交割,则免税集团收益法评估部分于2025年度、2026年度、2027年度实现的净利润分别不低于人民币61,987.65万元、66,071.40万元、69,369.88万元。我们按2025年,6.2亿元考虑,再结合中国中免参照下的估值倍数。可以看到中国中免的PE band主要在32.32-60.67之间。考虑到消费疲软下短期内无法提振,取32.32计算。

则珠海免税集团51%股权对应估值为6.2*32.32=200亿元。如果更保守按目前中国中免的PE-ttm25.7考虑,估值为6.2*25.7=159.34亿元.

派大星偷偷告诉大家,目前格力地产的市值可仅有148亿元噢。

当然以上测算过于粗糙,没考虑剩余地产业务的影响,也没考虑中国中免估值的对标是否具备参考性。如果感兴趣可以后台交流,感兴趣的人比较多的话派大星下期再出个具体估值分析~

免责声明:

以上纯属个人业余观察,不代表任何立场,仅供参考。

本文作者可以追加内容哦 !