作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源腾讯谢经理聊公司(公司研报获取)

露笑科技股份有限公司是露笑集团控股的一家全资子公司,位于浙江资本市场第一镇-----诸暨市店口镇。公司创建于2003年,2008年5月,变更为露笑科技股份有限公司,是一家专业从事铜芯、铝芯电磁线生产与销售的规模企业。2011年9月在深交所上市。

公司是中国机械500强、浙江省最具成长力企业之一,下辖十多家子公司。企业通过ISO9001、IATF16949、ISO14001、 ISO10012体系认证,各种电磁线产品均通过“中国方圆标志认证中心”的产品质量认证和美国UL安全认证,经过SGS检测符合RoHS要求。企业连续多年获得“资信AAA级”、“清洁生产先进企业”、“绍兴市环境友好企业”等荣誉称号,公司主要产品有200级复合漆包铜圆线、变频漆包铜圆线、自粘漆包铜圆线、耐电晕漆包铜圆线、220级漆包铝圆线,以及各种规格的超微细漆包线。

公司当前产品体系

电磁线产业

新能源产业

光伏产业

公司当前股价以及财务风险分析

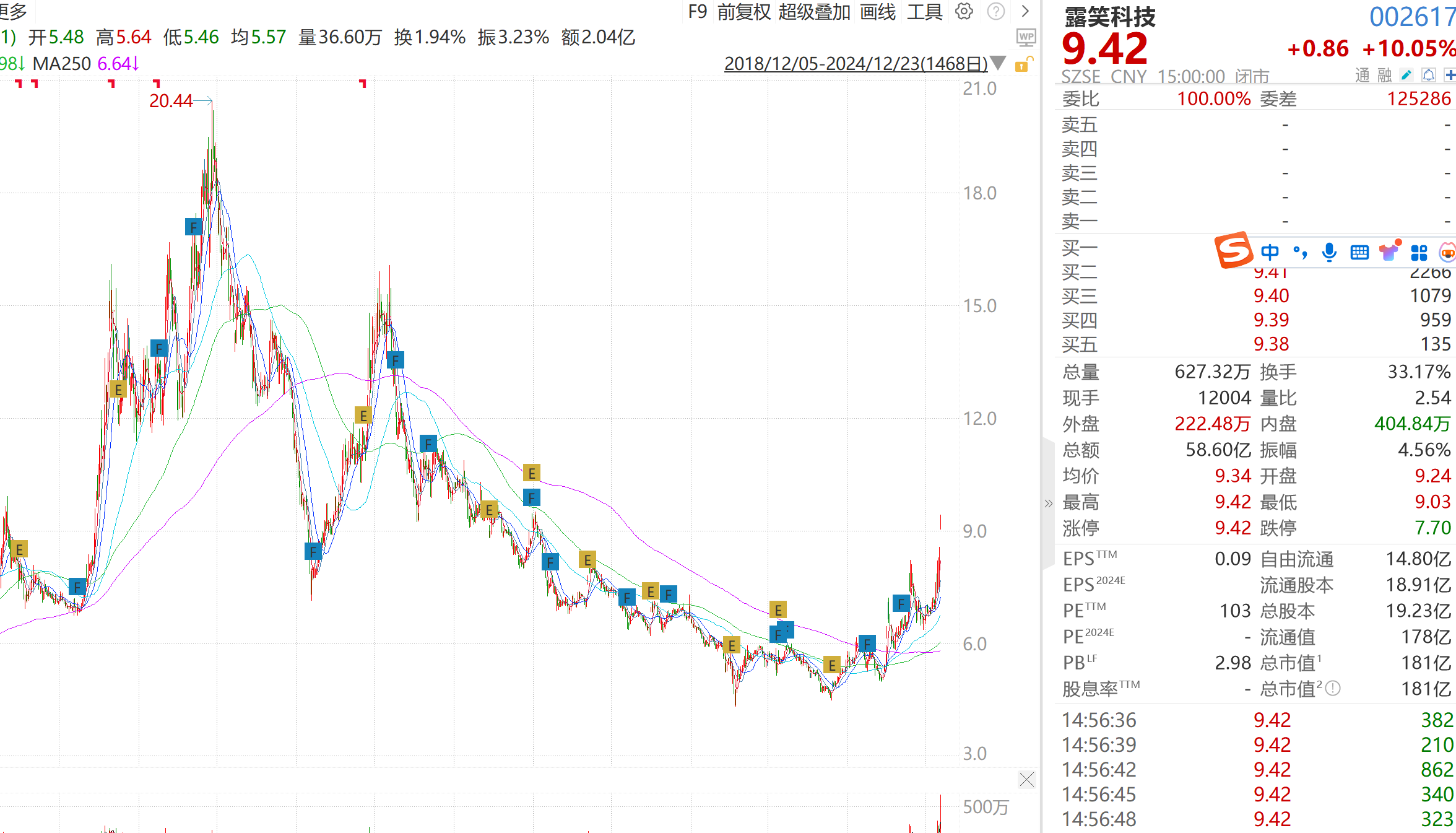

截至目前(2024.12.23)公司股价近一个月上涨41.02%,近三个月股价上涨81.15%,近半年股价上涨94.23%。公司股价上涨的主要因素来源于市场资金的短期性流入以及市场消息面的刺激,市场消息面上铜缆链接持续活跃,英伟达的新一代GB200 NVL72服务器,集成化程度全面提升。市场消息面的刺激,对于公司股价短期股价估值较为明显。

除此之外,投资者也需要注意当前公司股价估值与市场主力资金呈现出较为紧密的关联性作用,当前公司股价趋近于短期估值高位的可能性加大,投资者需要注意市场资金流出后给公司股价估值造成回撤的可能性。

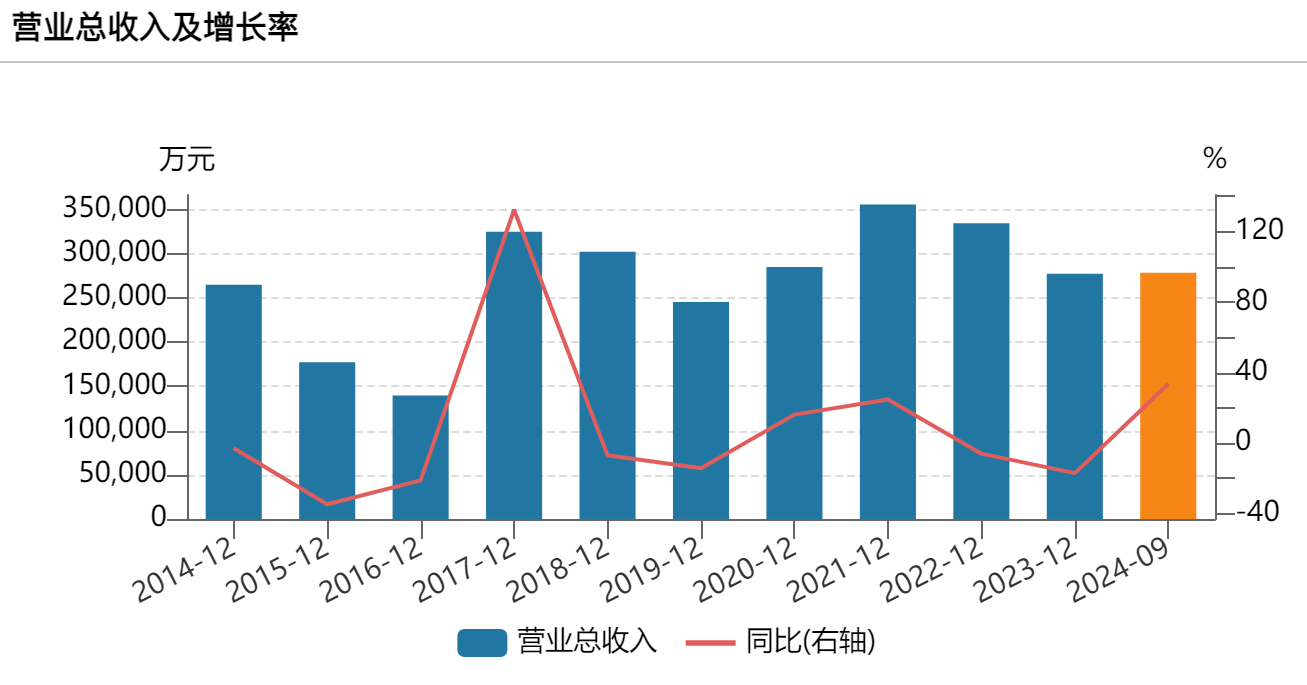

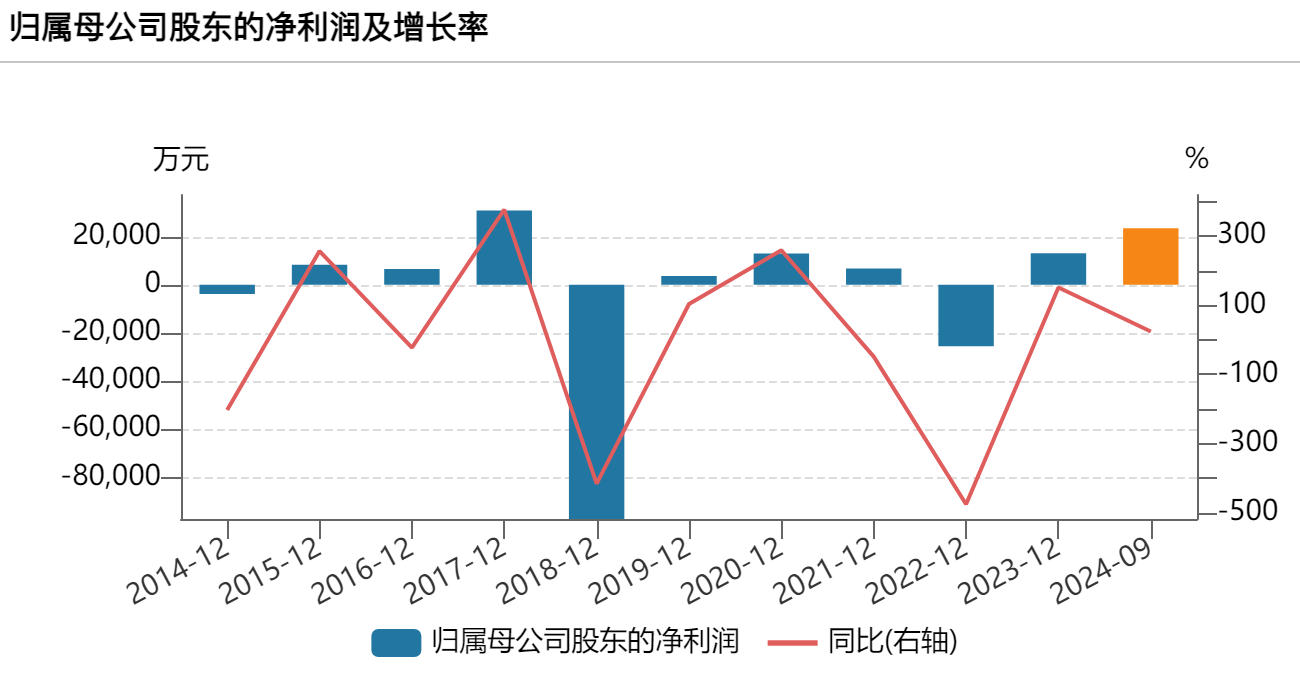

另外,从公司当前所披露的财务数据来看,公司近些年营收呈现出下滑态势,公司营收从2020年的28.48亿元下滑至2023年的27.72亿元,公司净利润从2020年的1.3亿元上涨至2023年的1.31亿元。

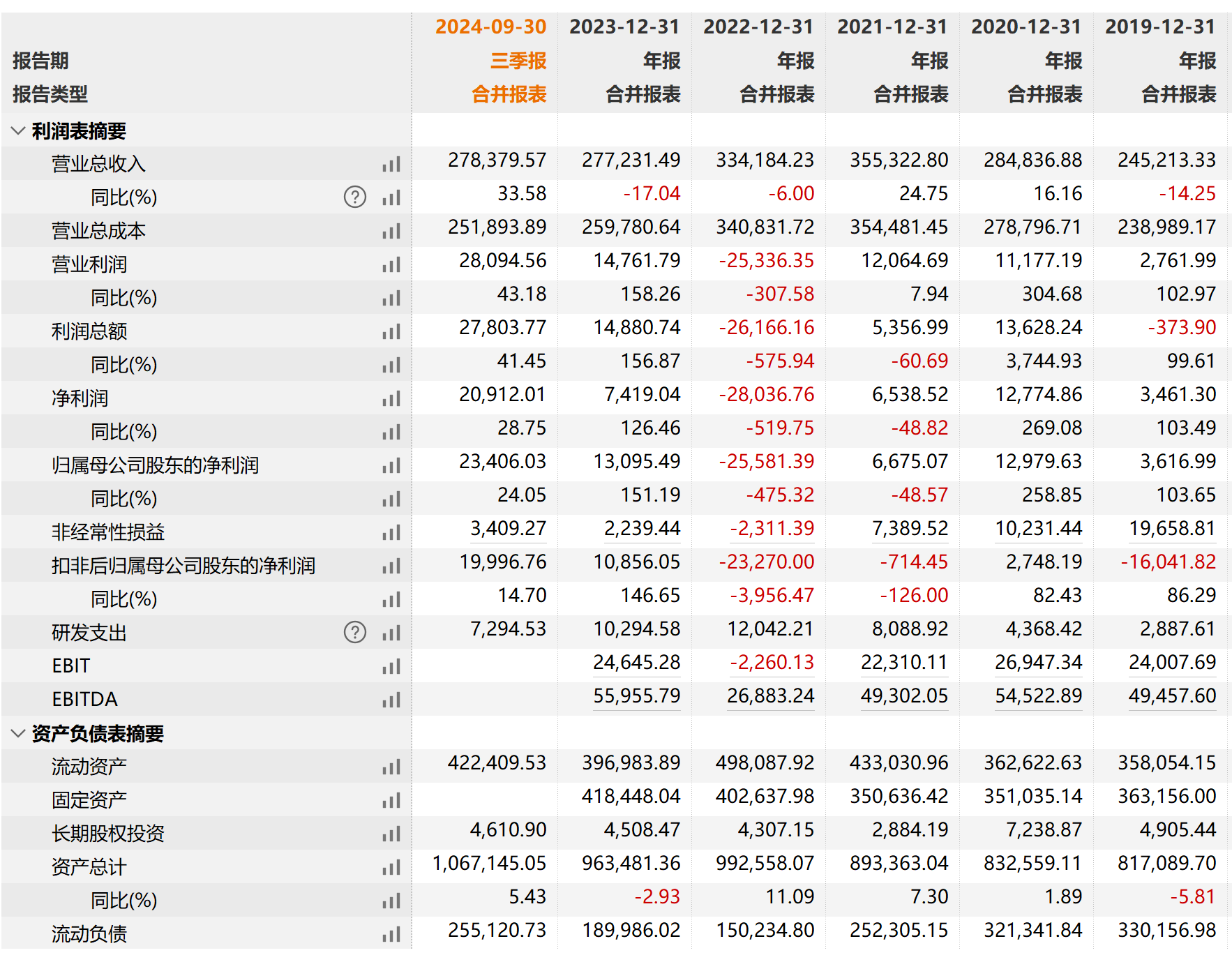

露笑科技第三季度收入增33.58%,现金流恶化。露笑科技2024年第三季度报告显示,公司营业总收入达到2,783,795,661.00元,同比增长33.58%,主要得益于登高机业务收入的增加。营业总成本也相应增长,达到2,518,938,947.48元,其中营业成本增长35.72%至2,182,069,517.10元,与收入增长相匹配。销售费用同比增长124.69%至15,976,132.15元,主要是售后服务费用的增加。归属于上市公司股东的净利润为234,060,348.27元,同比增长24.05%,而扣除非经常性损益后的净利润为199,967,605.63元,同比增长14.70%,显示出公司主营业务的盈利能力有所增强。然而,经营活动产生的现金流量净额大幅下降171.74%,为-366,354,054.93元,主要是由于分期收款销售商品的增加。总体来看,公司收入和利润均实现增长,但现金流状况有所恶化,需要关注其对公司长期运营的影响。

公司风险提示

一、宏观经济波动风险

报告期内,国内经济活力和需求开始回暖,但国际地缘政治冲突以及中美贸易摩擦仍有较大变数。全球宏观经济发生波动或者国家宏观调控出现变化,可能导致国民经济或消费需求增长出现放缓,对公司业绩增长可能带来影响。

二、原材料价格波动的风险

公司漆包线业务主要原材料铜、铝等大宗商品占生产成本比重较大,若相关材料价格出现剧烈波动,对公司生产成本和经营业绩产生一定影响。

三、核心技术人员流失风险

第三代半导体属技术密集型行业,对技术经验丰富的复合型人才需求较大。若未来核心技术人员流失,公司的技术创新和产品创新将受到不利影响,使公司处于市场竞争的不利地位。

四、募投项目的实施风险

公司募投项目“第三代功率半导体(碳化硅)产业园”项目,由于实施存在一定周期,若在实施过程中宏观经济环境、产业政策、市场供求关系、行业技术水平、市场价格等发生重大不利变化,可能导致项目实施进度推迟或项目建成后公司无法实现预期产能目标、新增产能无法完全消化等风险,从而对公司本次募集资金投资项目的实施效果造成不利影响,导致无法达到预期效益。

组合胜率近三个月

胜率91.38%,最大亏损率24.72%

组合转载谢经理聊公司

$露笑科技(SZ002617)$$九洲集团(SZ300040)$$协鑫能科(SZ002015)$#铜缆连接持续活跃,背后逻辑是什么?#

本文作者可以追加内容哦 !