#社区牛人计划##【说故事】写心得聊见闻,品投资人生#

从三季度茅台业绩说明会来看,今年贵州茅台预设的15%年度增长目标将顺利完成。

意味着贵州茅台净利润将由去年的747亿,上升到今年的850亿左右。

2025年是更关键的一年,市场对白酒的未来业绩增长一直投不信任票,否则以高端白酒4%的股息,对比十年国债收益率1.7%很有优势,按理资金会迅速填平这种洼地。

1、贵州茅台2025年增速预期下降

GDP增速下降的背景下,高端白酒已经很难维持两位数的增长,即使茅台也面临着业绩增速下降的预期。

茅台的业绩构成主要分为茅台酒和酱香酒,其中飞天茅台是大头,负责稳定,酱香酒近些年增速较快。

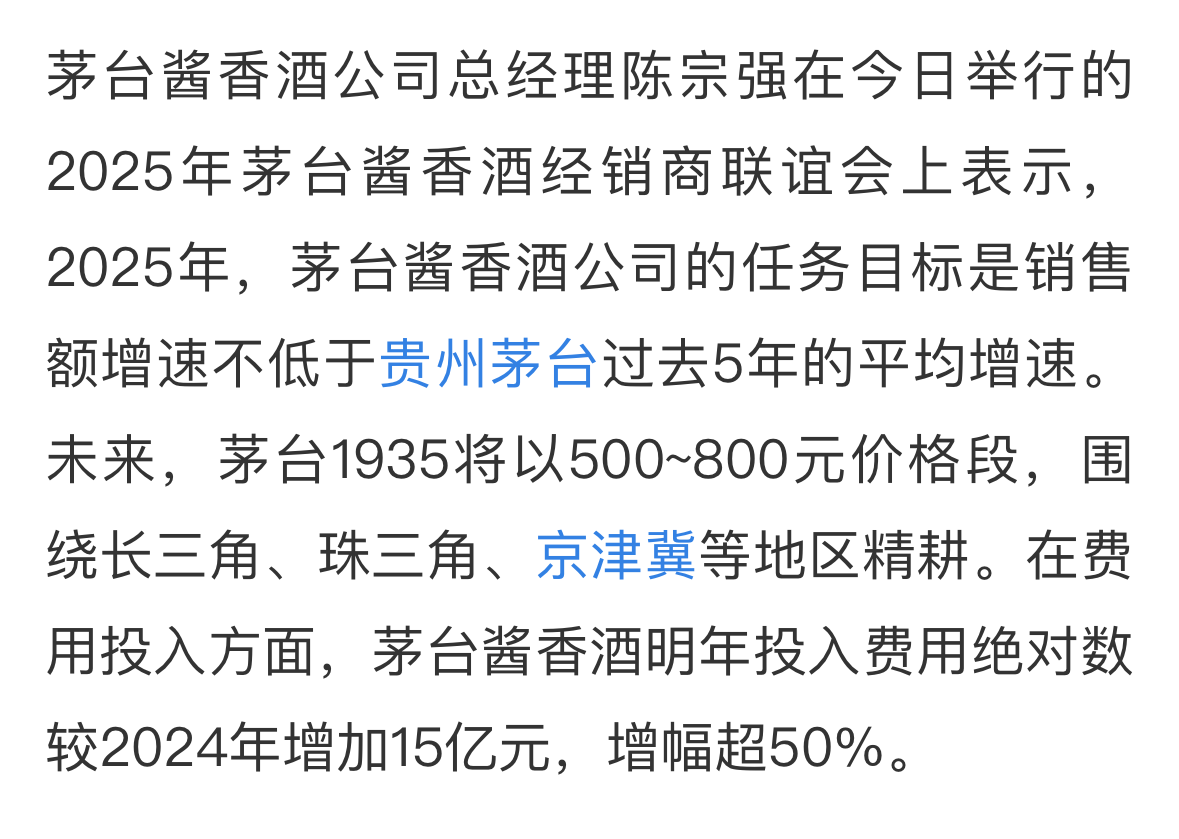

具体数据为:2024年前三季度,茅台酱香酒实现收入193.93亿元,同比增长24.36%。

而茅台酱香酒公司2025年的销售额增速目标是不低于贵州茅台过去5年的平均增速。

根据历史数据,贵州茅台过去5年的营收复合年化增速约为15.22%。

从数据和明年的增速目标推测,贵州茅台酱香酒的业绩增长将下降无疑,而负责稳定的飞天茅台受限于基酒产量,实际上从几年前的基酒吨数就可以推测出产量。

所以,整体来看2025年贵州茅台增速相比今年15%增长,可能有一定下调,相信管理层会根据实际情况合理制定明年的业绩增长目标。

2、业绩下降对股价的影响

如果市场预期贵州茅台2025年业绩下降,投资者可能会提前反应,导致股价下跌。

同时业绩下降还会导致市盈率变动,影响投资者对股票价值的判断。

具体来看,当业绩增速下降,尤其是低于市场预期时,投资者信心会受到打击。

以往茅台以其稳定的高增长吸引众多投资者,一旦业绩增长失速,不仅新投资者可能会持观望态度,老投资者也可能选择抛售股票,从而导致股价下跌压力增大。

回顾十年前白酒最困难的时期,贵州茅台仅实现个位数业绩增长,市场给到10倍左右的市盈率,当然现在回头看那是一个难得的买入时机,此后十年茅台实现了十年十倍的收益。

历史会重演吗?

在我们看来,长期来看只要茅台不失去在高端白酒市场的领导地位,茅台依然坚持品质优先的文化,我们认为短期业绩波动不影响公司长期价值。

且茅台已经出台了一系列稳定股价的措施,如股票回购注销、中期分红、出海计划等。预计这些措施能够有效地提振公司业绩并稳定市场信心,会在一定程度上减缓业绩下降对股价的冲击。

另外,如果全球经济形势好转,高端消费需求回升,白酒行业整体迎来新的发展机遇,茅台可能会在市场份额扩大、产品提价等方面取得进展,从而提升业绩表现,推动股价上涨。

@东方财富创作小助手 @股吧话题 @基金小助理 $贵州茅台(SH600519)$

本文作者可以追加内容哦 !