大家都在梦想财务自由,究竟财务自由长什么样?

有一个简单的计算公式,三秒钟就能计算出我们的财务自由度。

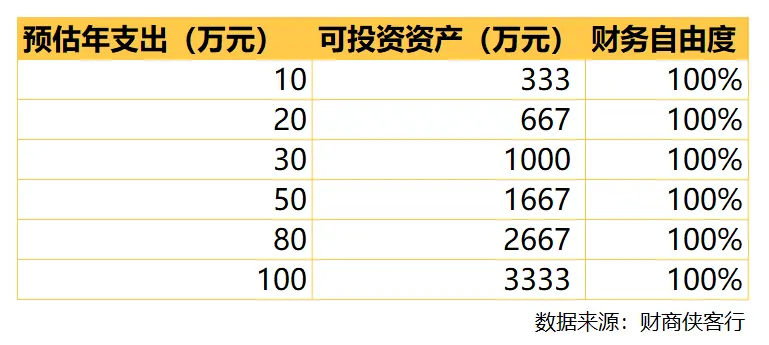

财务自由度=可投资资产*3%/预估年支出(3%为预估的安全提取率)

在这个公式中,数字越高,说明家庭支出可以更多为被动收入覆盖,更接近“财务自由”;数字越低,说明更依赖工作等非投资收入。

自己悄悄算了一下,财务自由度只有15%,妥妥的“纯牛马”,瞬间EMO了。。。

大家可以简单对照一下上面的表格,简单来说,一个年支出30万的家庭,要有1000万的可投资资产,才能够实现100%的财务自由!

公式里面的3%是调整后的安全提取率,是指为了避免耗尽可投资本金,每年能够从中提取的最大金额比例。

这是美国麻省理工学院教授威廉·班根(William Bengen)在1994年提出的理论,不过他当时给予的安全提取率是4%,也就是大家熟悉的“4%理论”,但结合咱们当前的本土环境,可能3%相对更合理。

但是,这年头要实现3%的收益率也不容易啊。

家里负责理财的小伙伴肯定发现了,最近“宝宝类”的货币基金7日年化收益已经跌破1.3%,银行理财也很难达到3%了。

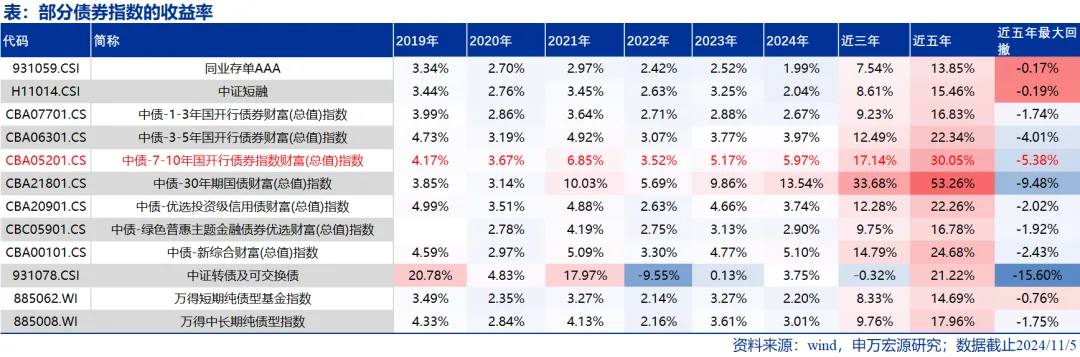

最近看到一篇关于债券指数基金的研究报告,颇有收获,里面有这样一个数据:

中债7-10年国开行债券指数财富(总值)指数(以下简称“7-10国开债”),近5年收益率达到30.05%,期间最大回撤为5.38%。

(资料来源:wind,申万宏源研究;数据截至2024/11/5)

也就是说,从风险收益比的角度来看,7-10国开债作为长期底仓配置的性价比很高。

原来一直以为债券指数基金主要是为专业的机构投资者设计的,但看下来发现,对于普通人而言,如果选到合适的品种,把握好投资策略,指数型债券基金可以说是便宜又好用,又一个助力财务自由长跑的“真香”系列。

债券指数基金如何作为我们资产配置长跑搭子?

一起来看看。

01

债券指数基金为什么突然火了?

债券指数基金以往是一个相对小众的品种,机构配置比例较高,在散户当中热度一般,但今年以来,债券指数基金却开始在群众中“走红”,颇有“出圈”的味道。

看下申万宏源证券统计的这组数据。

今年前三季度,债券指数基金的规模增长超过2400亿元,较去年末增幅超过30%,资金呈现出加速流入的态势。

另据基金定期报告披露,截至上半年末,债券指数基金持有人累计超过600万户,仅上半年就增加了253户,说明越来越多投资者开始接纳债券指数基金。

为什么债券指数基金突然火了?

其实,跟今年股票ETF、股票指数基金爆火的逻辑一样,债券指数基金变得更受欢迎,原因就在于其“性价比”更高。

最直接的体验就是更便宜的费率。

根据申万宏源的统计,大多数债券指数基金的管理费率为0.15%,部分产品的费率可以达到0.2%、0.25%、0.3%。

对比中长期纯债型基金平均管理费(0.29%)和短期纯债型基金平均管理费(0.27%),成本优势明显。

也就是说,买债券指数基金光管理费就能省下0.12%左右,在当前利率下行、信用利差收窄的市场环境下,省到就是赚到。

另外,和股票指数基金一样,债券指数基金还具有持仓透明、分散投资的优势。

一方面,债券指数基金是直接跟踪具体债券指数,底仓资产更加透明,比如债券ETF还会每天公布所有持仓,相对透明的持仓,更有利于我们做投资决策。

另一方面,债券指数基金是“一篮子债券”,虽然受限于债券指数成分券数量多、流动性分层等情况不能采取完全复制,但也会通过分层抽样,使“一篮子债券“的收益回撤特征与标的指数尽可能相似。

因此,债券指数基金同样具有持仓相对分散的特征,能够更好地规避个券的黑天鹅事件,起到分散风险的作用。

02

债券指数基金怎么选?

债券指数基金种类繁杂,比如,按照基金跟踪标的指数的成份券类型,就可以分为利率类、信用类、同业存单、可转债、综合类等,刚接触的小伙伴可能一时看花了眼,不知道应该怎么选。

作为新手,我们不妨“抄抄作业”,先看看今年最受市场青睐的品种。

从上面的表格里就可以发现,债券指数基金今年前三季度2400亿的规模增量里面,接近2000亿是来自于利率债-场外的债券指数基金,而在目前的债券指数基金规模中,跟踪利率债指数的基金也是大多数,总规模超过7600亿元,占比达75%。其中,又属政金债跟踪的产品规模最大,超过7400亿元。

为什么政金债指数基金如此受欢迎?

政金债是由我国三大政策性金融机构,即国开行、农发行和进出口行发行的债券。

政金债的信用风险极低,历史上也从未出现过违约事件,有“准国债”之称。

质地虽好,但直接投资政金债,资金门槛非常高,对普通投资者来说几乎是可望而不可及,而政金债指数基金的出现则很好地解决了这一问题,让小资金也能参与其中。

同时,在今年的这波债券牛市中,以中债7-10年政金债指数为代表的长久期产品表现亮眼,自然也成为了资金竞相追逐的对象。

我们也提醒小伙伴,随久期拉长,政金债指数的收益率一般更高,但最大回撤也更大。在投资前可以关注一下相关回撤,在自己可接受范围内可以选择相应的产品。

从上表可以发现,7-10国开债的近5年收益率达到30.05%,期间最大回撤为5.38%,在保持较高收益率的同时,回撤则在一系列债券指数属于中等水平,性价比优势明显,更符合追求稳定增值的长线资金需求。(资料来源:wind,申万宏源研究;数据截至2024/11/5)

资金对7-10年国开债的偏好程度还可从当前市场基金规模排行榜中感知一二。

可以看到,规模最大的5只债券指数基金中,跟踪7-10国开债的基金就占了两只,相比2023年底的规模增长也是三倍起步。

其中,广发7-10年国开行成立时间最早,截至三季度末规模已经达到349亿元,仅仅今年前三季度规模就大涨超过234亿元。

03

资产配置的长跑搭子

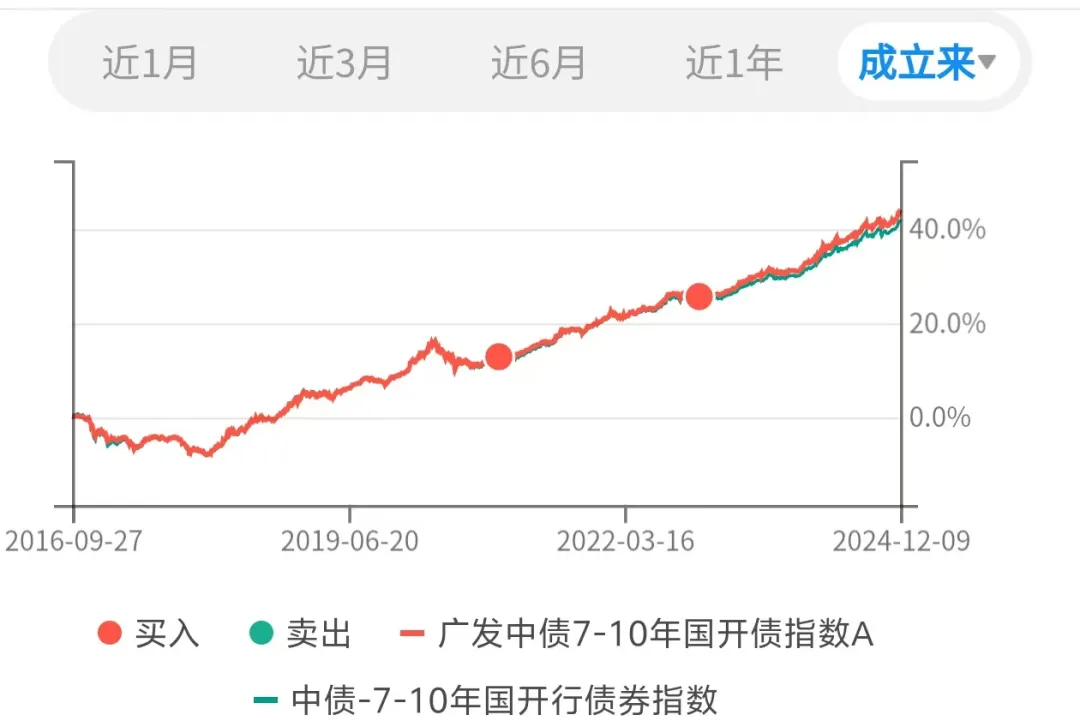

其实,我自己也尝试性配置过一些广发7-10年国开行,由于配置比例不高,所以买了之后一直放着,没有太关注它,这两天做功课,也把数据翻出来复盘了一下。

结果让我非常惊喜!

原来我在2020年和2022年分两次买入的广发7-10年国开行,持仓收益竟然达到了25.64%,年化收益接近6%,跑赢了我持仓中大多数的固定收益产品。

业绩亮眼,这也是近年来越来越多资金选择配置这类品种的重要原因吧!

那么,广发7-10年国开行在同类产品中表现又如何呢?

1⃣ 较小的跟踪误差

和股票型指数基金一样,债券指数基金的投资“KPI”也是追求最小化的跟踪误差。特别对于长期持有的资金而言,跟踪误差在复利的作用下也可能积累成较大的收益差异,所以跟踪误差越小的债券指数基金,当然效果越好。

申万宏源证券统计了市场上5只跟踪7-10国开债的基金近5年的数据,其中广发7-10年国开行A在过去5年中,每年年化跟踪误差都是同类最低,近5年跟踪误差仅为0.60%,表现出了强专业性。

2⃣ 稳定的超额收益

根据申万宏源的研究报告,为了弥补各项费用,让费后收益更接近指数表现,债券指数基金普遍采用一些手段追求超额收益,比如跨市场套利、事件驱动、公允价值偏离、加杠杆、拉久期等策略。

但是债券指数基金要做到持续产生超额收益其实是相当困难的,原因主要有两方面:

一是债券指数基金需要留有一定的现金仓位,很难百分百满仓;

二是基金在复制指数的过程中会产生一定的交易成本,这些都会影响到基金的跟踪效果。

可见,债券指数基金实现超额收益相当不容易。

而根据申万宏源的数据,市场上跟踪7-10国开债的基金当中,广发7-10年国开行在跟踪基准指数走势最贴切的同时,相比同类产品也有明显的超额收益,尤其是2022年以来趋势更加明显。

广发7-10年国开行究竟是怎么稳定、持续地实现超额收益的?

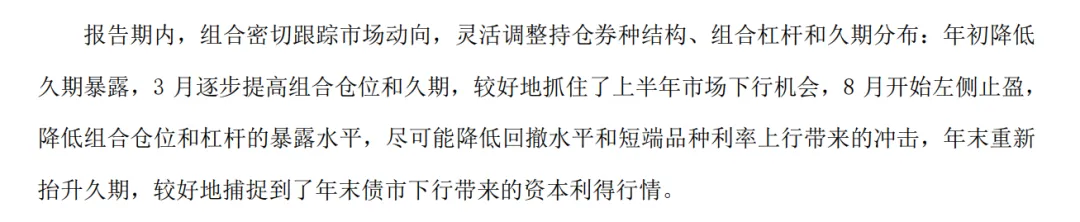

通过对广发7-10年国开行的收益来源进行拆解,申万宏源证券发现,该基金交易属性明显,基金经理通过债券波动操作稳定地为组合增厚收益,2021年以来累计实现3.21%的交易收益,累计领先同策略产品超过1%。

图片来源:2023年年报

从广发7-10年国开行2023年的基金年报中,我们也可以看出,基金经理注重捕捉无风险收益率曲线上7-10年长端配置和交易机会,通过主动操作力争增厚组合的收益。

表:广发7-10年国开行A年度收益

数据来源:Wind,截至2024/12/12

此外,我们通过对比发现,广发7-10年国开行A真是非常能打,过去5年不仅实现了年年正收益,并且持续跑赢业绩基准、被动指数债券型基金和中证综合债,净值曲线一路奔着东北方而去。

截至12月12日,广发7-10年国开行近5年累计回报达到33.52%,年化回报为5.95%,区间最大回撤为5.05%;

同期7-10国开债近5年累计回报31.61%,年化回报5.65%,区间最大回撤为5.38%,超额收益显著。

这也吸引了大批聪明资金蜂拥而入,成为债券指数基金当中的“吸金大户”。

3⃣ 低费率、散户友好型

低费率也是广发7-10年国开行的优势之一,0.15%的管理费+0.05%的托管费,基本上是债券指数基金的最低档,可以说是便宜又实惠。

此外,为了让不同期限持有人的成本最小化,还设置了不同的基金份额。

其中,A类份额只收取申购费、但不收取销售服务费,适合长期持有者;C类份额和E类份额不收取申购费,但会按日计提销售服务费。

这里再分享一个省钱小窍门,如果通过广发基金APP和官方微信号的钱袋子申购A类份额,还有0申购费优惠。

而在赎回费率上,三类份额都按照持有时长设置有不同的费率额度。这方便投资者根据自己的投资计划,选择成本最低的份额。

业绩亮眼、跟踪误差小、还能带来持续稳定超额收益,再加上低费率的优势,广发7-10年国开行不仅成为专业机构的债券配置工具,也吸引了大批散户资金的关注。

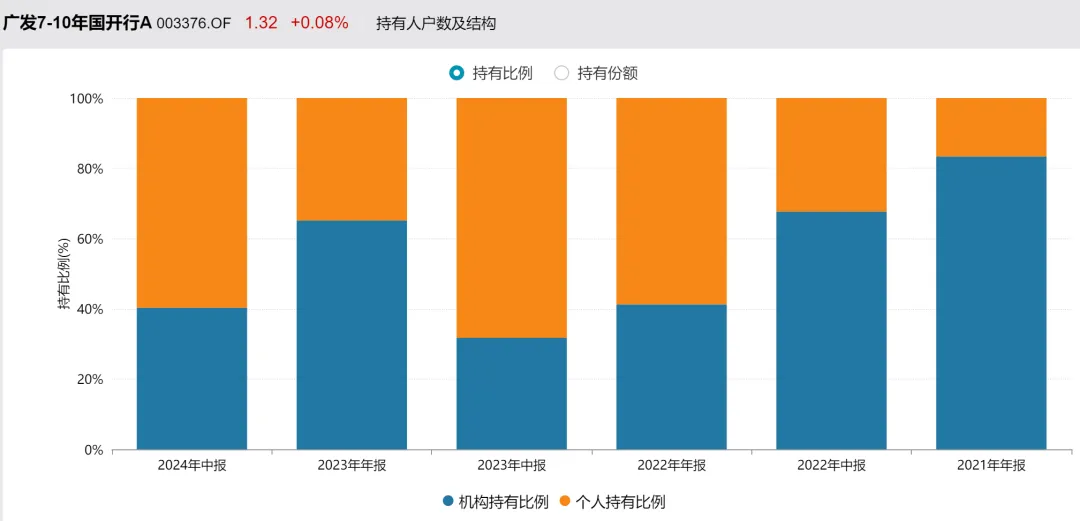

数据来源:Wind

从广发7-10年国开行A的持有人机构中可以发现,在基金规模加速增长的同时,基金的持有人结构也在不断优化。

2024年中报的数据显示,该基金的持有人中有40%是机构,近60%是个人投资者。

相比之下,市场上大多数债券指数基金还是以机构投资者为主,大多数机构持有比例甚至超过90%。

对于债券指数基金而言,如果机构持有占比太高,一旦机构大额赎回,对于产品的投资运作十分不利,容易给产品净值带来较大波动。

广发7-10年国开行A当前的持有人结构可以说更加健康可持续,对散户也更加友好。

04

结语:只要开始,就为时不晚

回到最开始讨论的话题,我们中的大多数人可能都幻想过财务自由,但能够真正付诸行动的却只是少数。

财务自由要从何处着手呢?

只要开始,就为时不晚。

美国资深理财专家戴夫·拉姆齐有一句话让我印象很深刻,他说:

“积累财富不是造火箭。想要获得金钱上的成功,80%靠行为,20%靠头脑。”

所以,赶紧行动起来,从三秒钟计算自己的财务自由度开始,然后抓紧找到理财道路上的长跑搭子。

比如我们本期和大家一起研究的7-10国开债指数基金(A类003376;C类003377;E类011062),费率更低,同时具有更符合长期稳健目标的风险收益比,在当前低利率的环境下,就是具有高性价比的理财工具。

参考资料:

《指数型债券基金盘点(上):发展历程、产品布局、覆盖范围:发展历程、产品布局、覆盖范围》,申万宏源证券,2024年11月7日

《指数型债券基金盘点(下):被动投资中的主动管理思路》,申万宏源证券,2024年12月04日

《被动指数型债基:恰逢其时》,华泰固收研究,2024年03月06日

投资有风险,入市需谨慎

财商侠客行

仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END

$上证指数(SH000001)$$创业板指(SZ399006)$$广发中债7-10年国开债指数A(OTCFUND|003376)$#A股12月怎么走?投资主线有哪些?#

本文作者可以追加内容哦 !