读懂财经·消费组原创/出品

作者:陈海

编辑:夏益军

活得不如猫和狗,这句话挺适合总结今年的消费。

今年关于人的消费,大多数塌方了。截止最新财报,刚需的金龙鱼,蒙牛营收都下滑了6.9%、12.6%。一些可选属性强的消费龙头营收直接下滑了2成以上。

但反过来看宠物消费,仿佛活在另一个世界,整个宠物产业链上市公司活的都很好。今年前三季度,宠物食品乖宝宠物营收同比增长18%,宠物用品天元宠物营收同比增长33.1%。

宠物消费比人强,在资本市场上也就更受“关照”。924行情以来,宠物板块累计大涨近60%,领涨整个大消费赛道。展望未来,宠物板块是否孕育着中长期投资机会呢?

本文持有以下观点:

1、宠物板块大涨近60%,主要驱动力来源于业绩基本面较好、整体估值较低,大市回暖之下,宠物板块被重点“关注”。

2、宠物龙头企业未来还存在良好成长空间,源于市场规模增加、国产替代、市场集中度提升等诸多逻辑。

3、宠物中长期机会聚焦在宠物食品领域,尤其是自主品牌份额越来越大,占据中高端市场的龙头企业,而宠物用品赛道因竞争门槛偏低,机会不大。

/ 01 / 被错杀后的估值修复

在宠物板块及相关龙头大涨之前,伴随A股大市调整了三年多。不过,和很多消费股遇到增长瓶颈不同,多数宠物上市公司业绩稳步增长,盈利能力不断提升,不少优秀公司属于被市场错杀的对象。

具体来看,A股宠物赛道主要分为食品、用品以及医疗,代表性企业分别有乖宝宠物/中宠股份/佩蒂股份、天元宠物/依依股份、瑞普医疗/康众医疗。

今年前三季度,宠物食品业务规模最大的乖宝宠物营收为36.7亿元,同比增长18%,归母净利润为4.7亿元,同比增长49.6%。拉长时间看,2018-2023年,公司营收、归母净利润同比复合增速高达28.8%、56.98%。

此外,今年前三季度,中宠股份、佩蒂股份营收同比增速分别为17.56%、12.61%。归母净利润同比增速分别为59.54%、630.85%(扭亏为盈,幅度较大)。

在宠物用品板块,天元宠物、源飞宠物、依依股份业绩都实现了不错增长。在宠物医疗板块,瑞普生物、康众医疗涉及宠物业务,但收入占比不高,业绩表现各异。

再看盈利能力。截止今年三季度末,乖宝宠物销售毛利率为41.4%,为行业最高,且已连续上升多个季度。佩蒂股份最新毛利率为26.9%,排名第二,较2023年同期快速提升了11.2个百分点。此外,其他多数企业毛利率在今年均有不错改善。

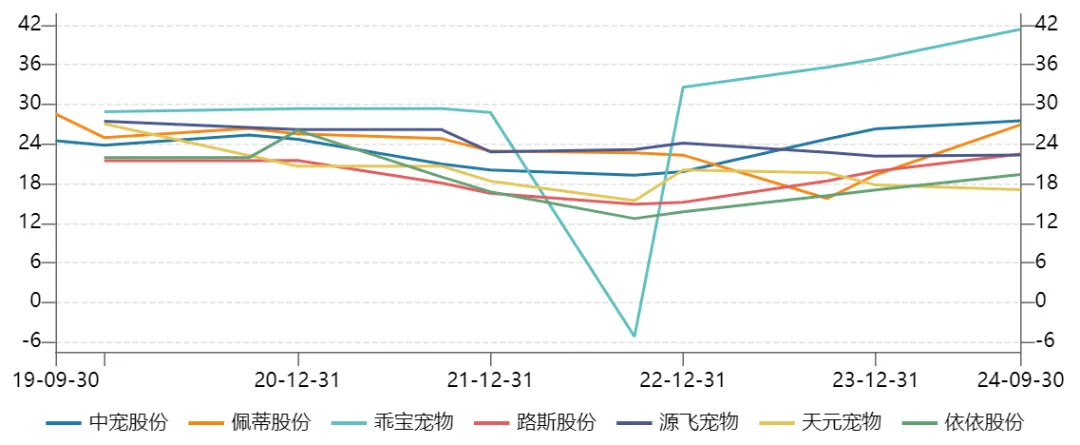

(7家宠物龙头毛利率走势图,来源:Wind)

最新净利率方面,源飞宠物为15.1%,乖宝宠物12.84%,佩蒂股份、依依股份均超11%,较此前年份均有不同程度改善。天元宠物则仅有2.5%,连续多年下滑,盈利能力恶化较为明显。

总体来说,宠物板块整体基本面表现较好,叠加本轮大涨之前PE(28倍)远低于2020年以来估值中位数的36.8倍。市场回暖后,板块实现了估值的整体性修复。

此外,资本市场还在博弈、押注消费政策预期。在今年12月政治局会议之前,市场主流预期是在加征关税大背景之下,稳经济增长需要依靠刺激消费来对冲,因此不断有资金流入大消费赛道驱动上涨。

最终会议定调确实如预期那样。12月9日,政治局会议落地,明确提及“要大力提振消费、提高投资效益,全方位扩大国内需求”。目前,相关刺激消费方面的政策,还未实实在在落地,市场依然可以继续交易预期,且在短时间内无法证伪。

/ 02 / 中长期逻辑:蛋糕变大与国产替代

宠物企业的中长期成长性,先从行业维度分析。据艾媒咨询,2023年中国宠物经济产业规模为5928亿元,预计到2028年将达到11500亿元。相当于五年时间,行业市场蛋糕翻倍。

行业扩容主要有两大驱动力。其一,中国老龄化、单身化趋势愈发明显,越来越多人加入猫、狗饲养大军之中。据统计,2023年中国宠物狗数量为5175万只,同比增长1.1%,宠物猫数量为6980万只,同比增长6.8%。未来,这一饲养数量还有望保持增长。

其二,越来越多人愿意在宠物饲养环节花钱。之前很多年,猫、狗饲养更多用剩菜剩饭,但伴随着消费观念转变,宠物食品、用品在饲养人群的渗透率逐年提升。

对于中国本土宠物企业而言,业绩成长性还依赖于市场内部蛋糕的重新洗牌。

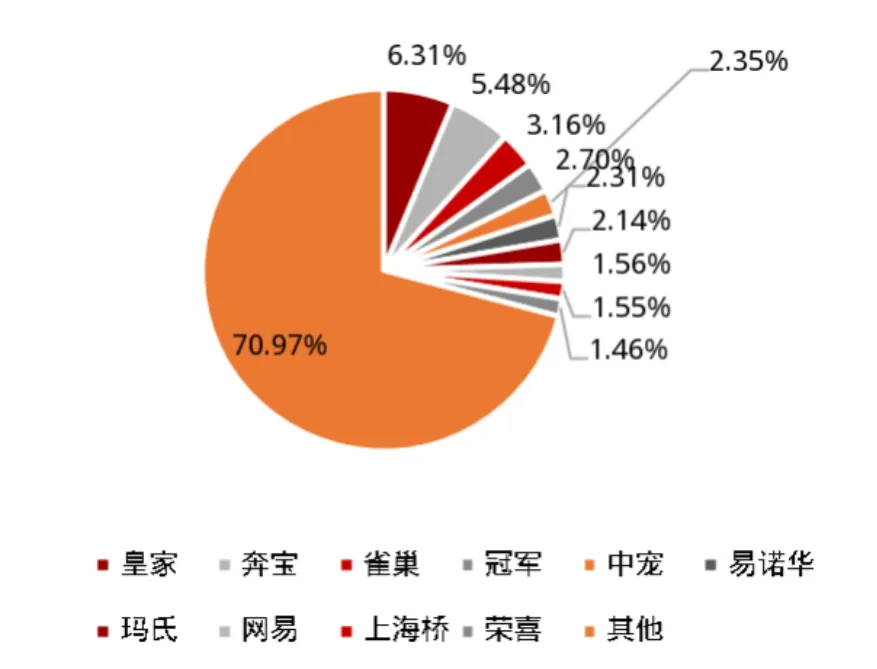

欧美外资宠物品牌起步时间早,具备规模化成本优势和多年积累的良好的品牌形象,在国内市场均占据着举足轻重的地位,排名前四均为外资品牌——皇家(玛氏旗下)、奔宝、雀巢、冠军(玛氏旗下),占据份额分别为6.31%、5.48%、3.16%、2.7%。

(2023年中国宠物食品市场格局,来源:万联证券)

不过,中国宠物消费结构也在发生深刻变化,国产替代趋势愈发明显。2014年-2023年,玛氏(含皇家、冠军、玛氏等子品牌)、雀巢市占率从16.5%、5.9%下滑至11.2%、3.16%。

外资品牌的市占率的下滑,就意味着本土宠物企业的崛起。比如,中宠股份业务规模持续扩大,2019年-2023年,其营收复合增长率为21.5%。

此外,国内宠物食品市场集中度会有所提升,因为品牌在消费者购买决策的权重越来越大,加之市场竞争激烈,恒者恒强效应同样会发生。

据萝卜投资数据显示,2023年中国宠物食品市场CR5、CR10仅为20%、29%,远低于日本CR10的85.3%、美国CR10的76.1%。这说明,国内企业还有比较大的市占率提升空间。

综上来看,宠物市场规模大扩容、国产替代、集中度提升大逻辑之下,国内龙头宠物企业也将迎来持续多年的景气周期。

/ 03 / 投资机会在哪?

宠物行业逻辑这么好,那么投资机会主要在哪里呢?

宠物消费市场可以分为主食、零食、营养品、用品、药品、诊疗、疫苗、体检、洗美、训练、寄养、保险等,大类可分为宠物食品、宠物医疗、宠物用品及其他服务,占全市场份额的50.7%、29.1%、13.3%、6.9%。

宠物食品主要又包括主粮、零食以及保健品,2023年市场规模为509.8亿元,2012-2023年年复合增速高达22.39%,远高于全球宠物食品市场规模增速的5.23%。

宠物食品经营模式又分为原始品牌制造商(OBM)、品牌运营商、原始设计制造商(ODM)和原始生产制造商(OEM)。中国本土品牌多为OEM厂商,为海外宠物大品牌代工生产,这也是本土企业境外收入普遍偏高的重要因素。

据Wind统计,2024年上半年,乖宝宠物、路斯股份、中宠股份、佩蒂股份海外收入占比高达33.8%、58.68%、68.45%、81.47%。但海外代工毛利率要显著低于自主品牌业务。比如,中宠股份海外业务毛利率为25%,而国内业务毛利率为37%。

这些年,多数企业开始从代工模式(OEM)逐步转型为原始设计制造商(0DM),部分优势企业转型为原始品牌制造商(OBM),比如乖宝宠物、中宠股份以及佩蒂股份是其典型代表。

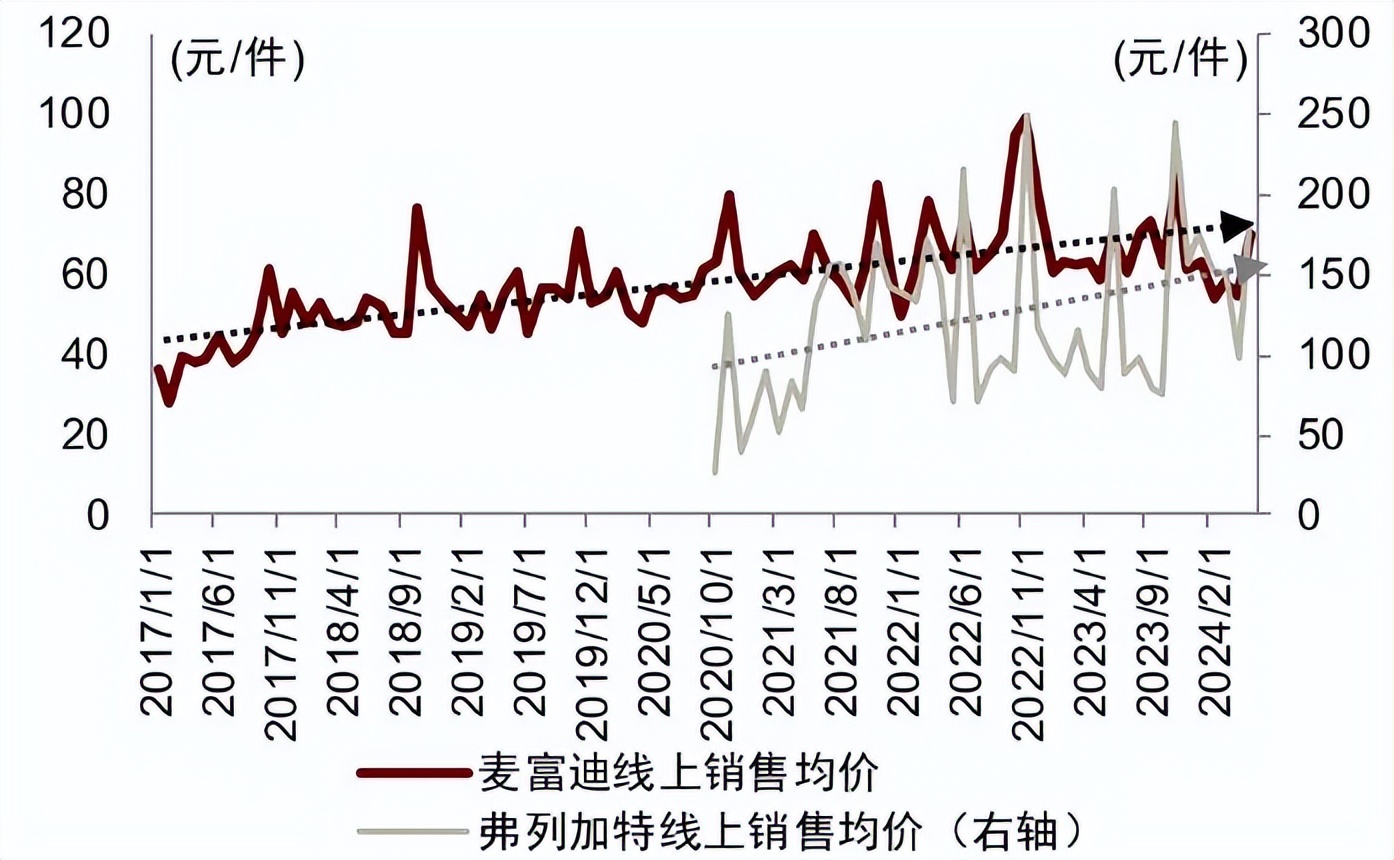

乖宝宠物转型较为成功。2013年,推出自有品牌——麦富迪,定位为中高端宠物食品;2015年推出牛肉双拼粮,从零食到主粮去跨越;2018年,推出高端猫粮弗列加特系列,获得市场认可。据机构统计,2022-2023年,麦富迪为天猫、抖音市场第一,在京东排名第二,仅次于皇家。

2020-2023年,乖宝宠物自主品牌收入从51.6%提升至66%,而代工模式从48%下降至33.8%。对比同行看,中宠股份代工收入比例从2020年的73.5%略微下降至2023年的71%,佩蒂股份从同期的83.45%下降至75.23%。

乖宝宠物自主品牌收入占比最高,且定位市场中高端,且麦富迪、弗列加特市场均价不断走升,毛利率显著高于其他竞争对手。而多数同行竞争力要偏弱一些,宠物行业在淘系销售均价从2022年底以来震荡下移,跟市场竞争加剧、品牌内卷有关。

(麦富迪、弗列加特天猫销售均价走高,来源:中金公司)

除宠物食品外,宠物用品市场份额偏小一些,且竞争壁垒较低,相关布局的企业盈利能力要显著低于宠物食品企业。比如天元宠物经营能力下滑,与行业竞争壁垒有一定关联。

除此之外,宠物医疗相关需求快速提升,市场规模也比较大。不过,目前做宠物医疗业务主要是生物医药公司跨界去进行研发,还没出现真正意义上的龙头企业,可能存在潜在优秀公司。

总之,A股宠物市场未来中长期机会更多聚焦在宠物食品细分赛道,尤其是自主品牌份额越来越大,占据中高端市场的龙头企业。当然,也需留意在股价大涨之后,估值有较大程度修复,未来要大幅上行更多应依靠基本面驱动。

本文作者可以追加内容哦 !