一、2024 年科创板回顾

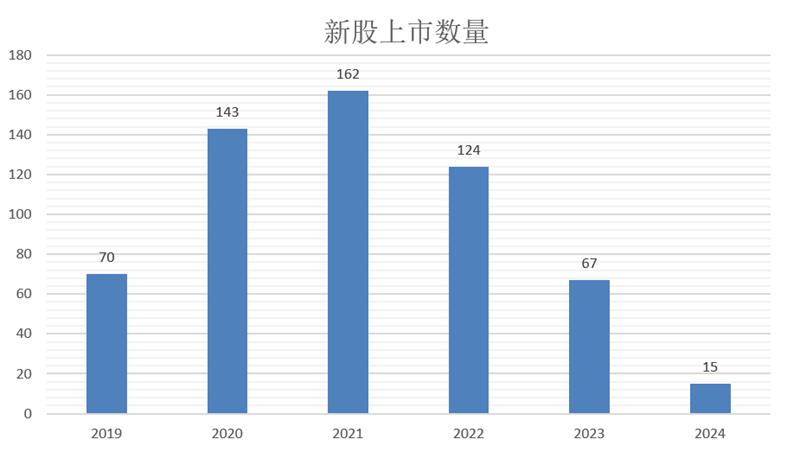

2024 年科创板在政策推动下深化改革,强化 “硬科技” 定位,投资生态进一步完善。截至 2024 年 12月 20 日,科创板上市公司数量达到 581 家,占全 A总数的10.8%。与近几年数据对比,2024 年科创板上市节奏有所放缓,以上市日期划分,全年共计上市15家上市公司,较 2023 年的67家同比下降 77.6%,发行数量连续三年出现下滑。

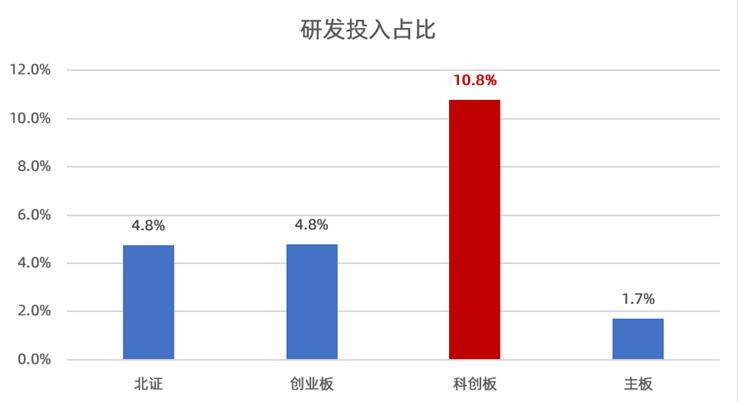

尽管新上市数量有所减少,但科创板整体规模仍在持续扩张,已成为中国资本市场重要组成部分,在推动科技创新企业发展方面持续发挥关键作用。科创板汇聚了众多来自不同 “硬科技” 领域的企业,上市公司普遍高度重视研发投入,截止2024年半年报,科创板研发投入706.36亿元,同比增长8.8%;研发投入占比达到10.8%,大幅高于创业板、北证和主板。

在行业分布上,科创板聚焦于新质生产力,前三的行业分别为电子、医药生物、电力设备。

其中,电子行业细分的半导体行业上市公司105家,占 A 股同类上市公司的 “半壁江山”,汇聚了国内排名前三的晶圆代工龙头中芯国际、华虹公司、晶合集成,以及硅片龙头沪硅产业、刻蚀设备龙头中微公司、半导体 IP 龙头芯原股份、内存接口芯片龙头澜起科技等多家龙头企业,形成了头部引领、集群支撑的发展格局。

生物医药领域,上市公司总数 108 家,重点介入癌症、艾滋病、乙肝、丙肝等治疗领域,已成为美国、香港之外全球主要上市地。

新能源领域,已有 16 家光伏企业,19 家动力电池产业链公司,绿色经济发展势头良好。工业机器人、轨道交通等产业链也已初具规模。反映了科创板对科技创新型企业的强大吸引力,以及在推动国家战略新兴产业发展中的重要地位。

二、市场表现

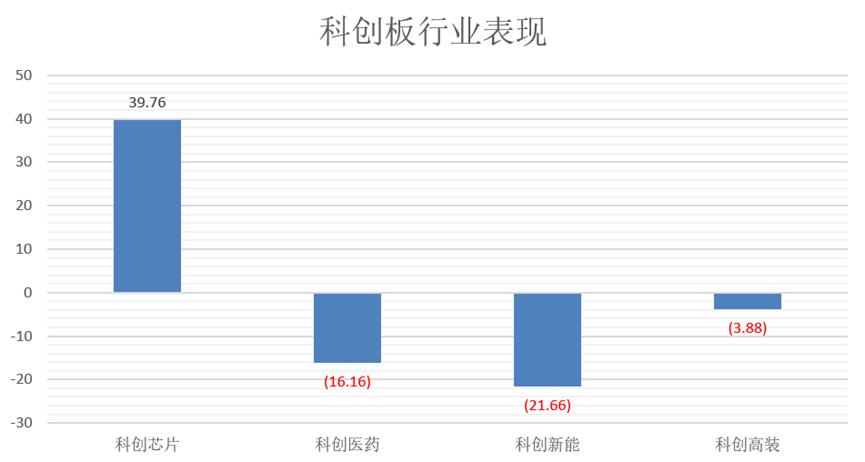

2024 年科创板市场表现呈现出较大的波动性与分化。行业角度,截止2024年12月20日,科创板芯片板块涨幅近40%,但是新能源、医药生物均出现了较大的跌幅。

映射到宽基指数层面,科创50指数、科创100指数、科创200指数均创出了基日以来新低,部分原因来自于市场整体风险偏好较低、高股息等防御性板块分流、科创板前期估值较高等因素影响,所以在市场下跌阶段迎来了较大的调整压力。但是随着“924”政策组合拳以及科技创新重要级别不断提高,科创板指数也出现了“井喷式”的上涨,第一波对应政策组合拳,科创板3个宽基指数涨幅均接近60%。

第二波科创板行情出现明显分化,小微盘展现出明显的弹性优势,科创200指数51个交易日涨幅较大幅度领先科创50与科创100指数。主要原因在于场内增量资金驱动人群的差异。

从全年整体来看,截至 12 月 20 日,科创 50 指数已年内上涨18.69%,科创100、科创200则出现了小幅下跌。反应出不同持仓行业比例呈现的差异变化。

在个股表现方面,分化较为显著。截止12月20日共有164只科创板个股上涨,其中涨幅翻倍的个股10只,其中寒武纪-U大涨401%、生益电子上涨279%、乐鑫科技上涨265%、浩欧博上涨205%。共有330只个股下跌,跌幅超过50%的股票11只。

这种个股的分化表现,反映了科创板企业在不同行业发展阶段、自身经营状况和市场预期等多种因素作用下的不同命运,也凸显了在科创板投资中深入研究企业基本面和行业趋势的重要性。(注:涉及个股不作为推荐)

三、2024 年科创板政策

2024 年,科创板相关政策持续出台和完善,对科创板的发展产生了多维度的深刻影响。

在深化改革方面,证监会发布的深化科创板改革 8 条措施,进一步突出了科创板“硬科技”特色,健全了发行承销、并购重组、股权激励、交易等制度机制。例如,在发行承销制度试点中,优化新股发行定价机制,调整新股定价高价剔除比例,完善新股市值配售安排,加强询报价行为监管等措施,有助于提高新股发行的合理性和公平性,使得市场定价更加精准地反映企业的内在价值。这对于科创板企业而言,能够吸引更多优质资金参与新股发行,优化企业的股东结构,为企业的长期发展提供稳定的资金支持和合理的估值基础。

在并购重组政策上,政策的支持力度加大。如 “科创板八条” 提高了并购重组的估值包容性,支持收购未盈利企业,丰富了支付工具,激发了科创板企业的并购意愿。像芯联集成、纳芯微等多家科创板上市公司迅速发布并购方案,通过并购重组实现产业整合,提升产业协同效应,企业得以快速拓展业务领域、整合产业链资源,增强自身在市场中的竞争力和抗风险能力,促进企业做大做强,实现规模经济和协同效应,也为相关行业的发展注入新的活力,推动产业结构优化升级。

在监管政策方面,监管部门从严打击欺诈发行、财务造假等市场乱象,进一步压实发行人及中介机构责任,有效保护了中小投资者合法权益。例如,上交所发布的《上海证券交易所科创板上市公司自律监管指南 (2024 年 11 月修订)》,细化了分红不达标实施其他风险警示的信息披露要求和具体计算标准,引导上市公司做好估值提升计划、现金分红相关工作,促进科创板上市公司规范运作和健康发展,提升了市场的整体质量和透明度。

四、2024 年科创板上市公司业绩表现

2024 年科创板上市公司营收方面,截至三季度末,573 家科创板公司合计实现营收 9324.02 亿元,同比下滑 0.8%。不过,从行业细分角度,如半导体产业链公司随着行业景气度回升,产品需求增加,带动了营收增长,而一些医药生物企业则凭借创新药的研发成功和市场推广,实现了业绩的大幅提升。

五、2025 年科创板投资展望

展望2025年宏观经济复苏不会一蹴而就,但是随着货币相对宽松周期的来临,科创板有望受益于整体资金面宽松以及市场情绪的改善。伴随着国内经济结构调整和转型升级持续推进,科技创新将成为经济增长的重要驱动力。科创板作为科技创新企业的集聚地,将迎来更有利的市场环境,随着技术的不断突破和市场应用的拓展,相关企业的营收和利润有望实现快速增长。

从政策层面来看,国家对科技创新的支持力度有望持续加大,科创板将继续在国产替代、自主可控等战略中发挥关键作用。新兴产业的崛起、通信、人工智能、高端制造等技术的深度融合发展,将为科创板带来众多投资机会。例如技术封锁下,芯片半导体领域将获得更多政策扶持机会,有望加速技术研发和市场拓展,实现国产化替代比例提升,促进其市场份额和盈利能力提升;生物医药领域创新药研发、医疗器械国产化的支持,也将受益政策的支持。总体来看,2025 年科创板在宏观经济、政策支持和新兴产业发展等多重因素推动下,蕴含着较多的投资机会。

科创板开板以来一直展现出高波动特征,由于科创板企业大多处于成长期,虽然发展前景虽广阔,但经营稳定性相对较弱,其股价易受公司业绩波动、行业竞争加剧、宏观经济形势变化以及市场情绪等多种因素影响,导致股价大幅波动。投资者不应忽视潜在风险。

从外部宏观环境来看,全球经济形势的不确定性仍然较大,国际贸易局势的复杂性和地缘政治风险依然存在,这可能对科创板企业的海外市场拓展、原材料供应、技术合作等诸多方面产生不利影响。

作为“国产替代”逻辑板块,科创板研发成果不及预期存在着较大的潜在风险,可能导致部分个股和板块受到较大冲击,造成波动加大。

综上,在投资前需要充分考虑上述风险因素,谨慎做出投资决策,同时做好合理分散投资。

相关产品:

1、 科创50ETF(588000)科创板龙头宽基,跟踪上证科创板50指数,聚焦科创板前50大科技股票。上市以来,波段特征明显,符合科技创新企业高弹性、高波动的特征,比较适合有一定投资经验的投资人在二级市场进行波段操作,同时也可以在场外作为中长期的定投品种。

2、 科创100ETF华夏(588800)专注科创板中小市值风格,跟踪上证科创板100指数。该产品聚焦“科特估”、新质生产力,布局高成长科创黑马,覆盖人工智能、半导体芯片等战略性新兴产业和高新技术产业。该产品具备高精尖、高成长、高弹性“三高”特征,适合有一定经验的投资者作为进攻标的配置。

3、 科创200ETF基金(588820)科创板小市值宽基,从科创板中选取市值偏小且流动性较好的200只证券作为指数样本,与科创50、科创100不重合,专注科创板小市值投资。(已发行待上市)

$科创50ETF(SH588000)$ $科创100ETF华夏(SH588800)$ $寒武纪-U(SH688256)$

《ETF指数百科》栏目持续更新,欢迎关注@华夏ETF君

科创50指数2020-2023年完整会计年度指数涨跌幅为:2020 39.3%、2021 0.37%、2022 -31.35%、2023 -11.24%;科创200指数2023年涨跌幅:-4.78%;科创100指数2020-2023年完整会计年度指数涨跌幅为:30.28%、31.64%、-31.26%、-12.53%。提及个股不作为推荐。

本文作者可以追加内容哦 !