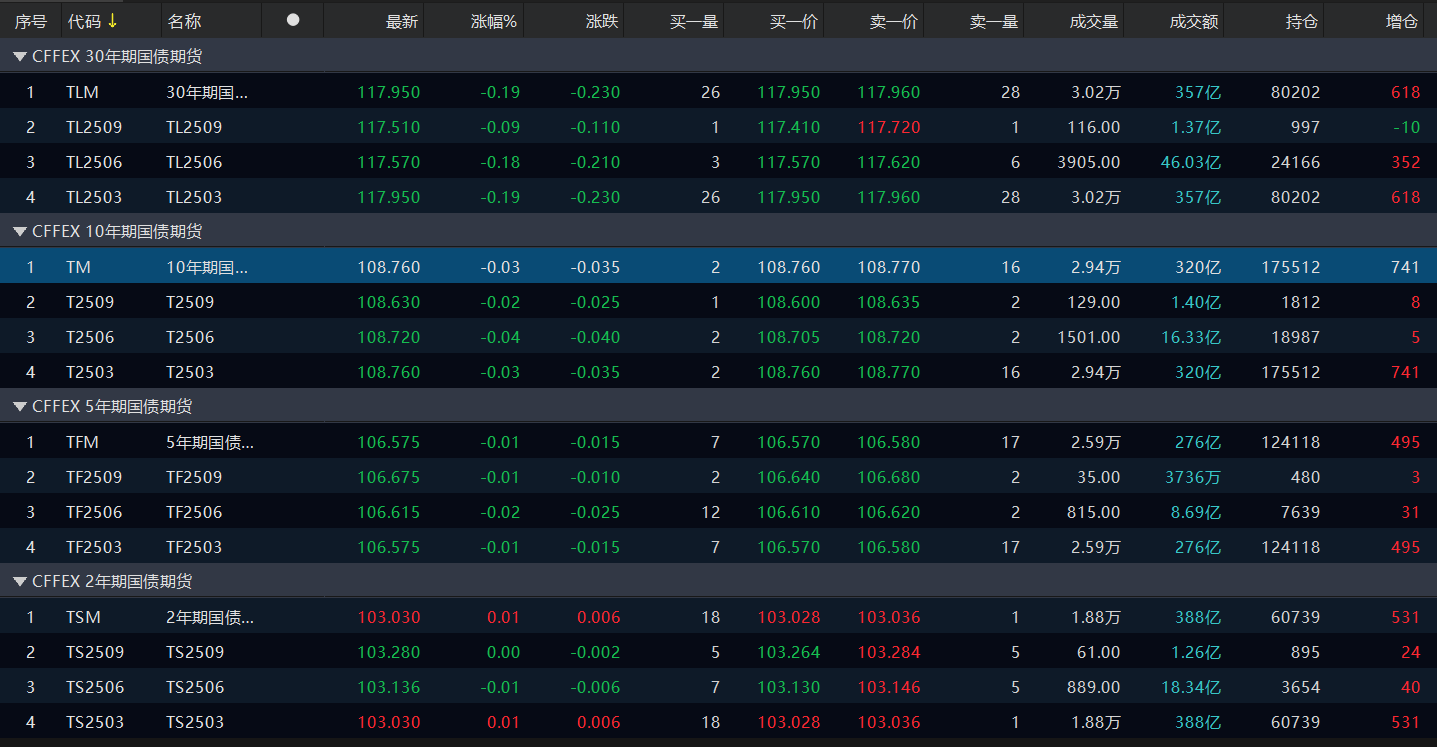

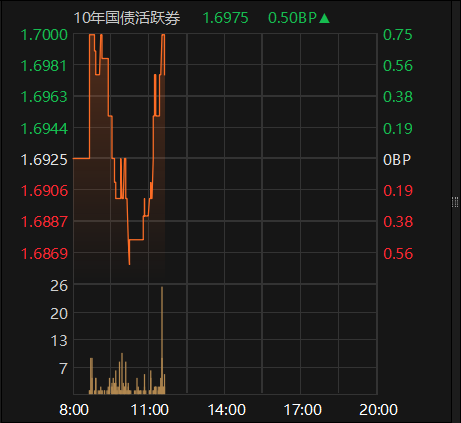

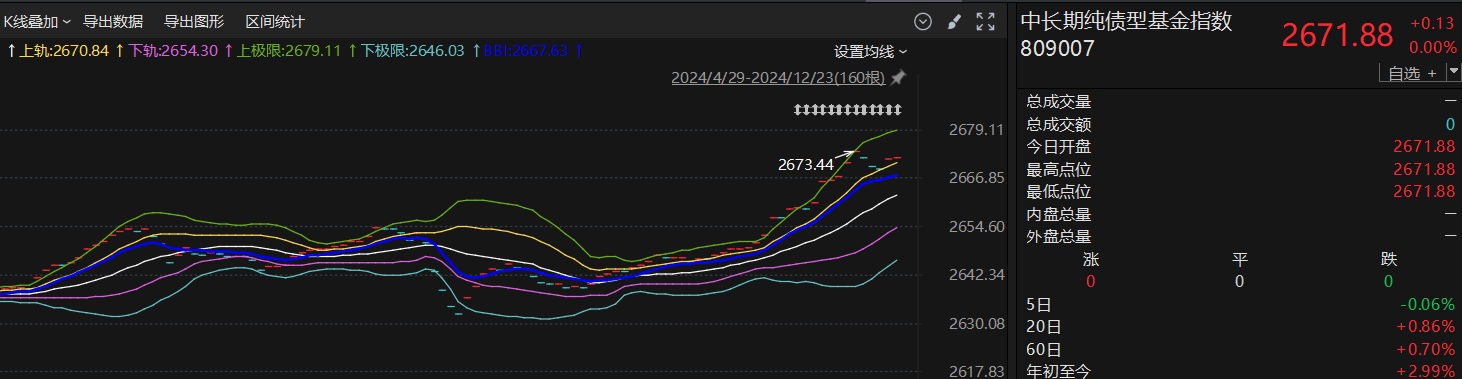

早盘股债均偏强震荡。股指反弹收复昨日失地,股指仍在3360-3390之间震荡,除微盘延续调整外,其他板块和指数多数上涨。债市方面中短券仍延续上涨,长端则冲高后有小幅回落,10年国债收益率则围绕1.69-1.70震荡。

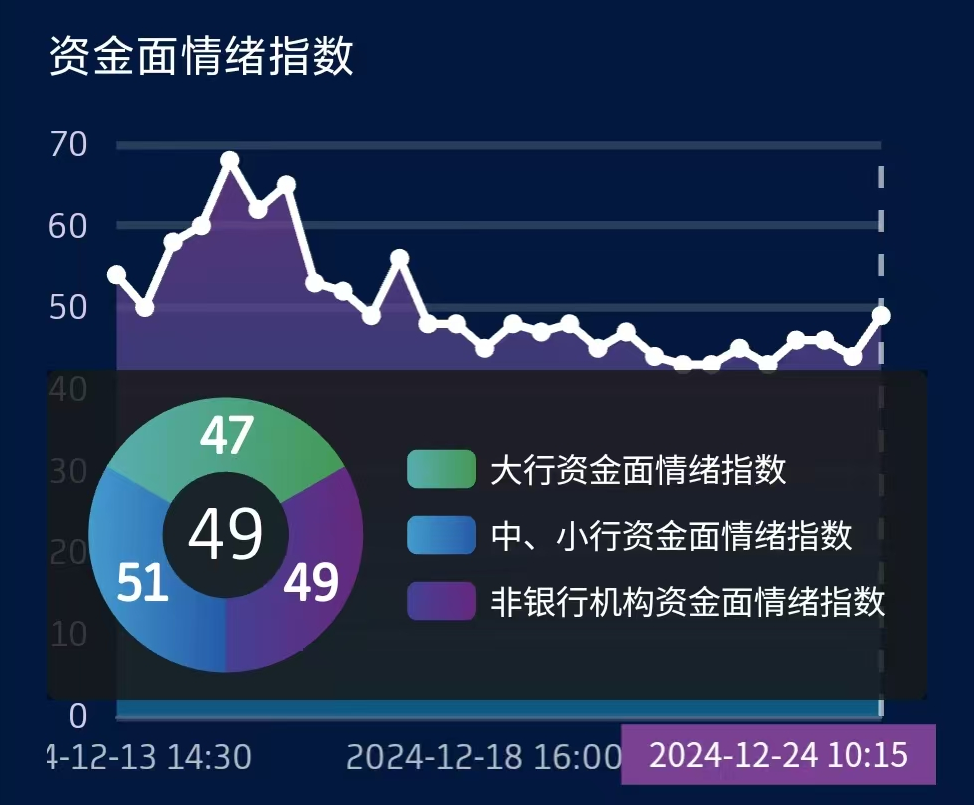

今日央妈继续大额净回笼资金,资金价格较昨日上升,资金面整体紧平衡。由于非银跨年的7天利率升到2.0以上,偏高的资金价格制约了一部分信用债买盘。流动性偏紧影响下,信用债中低评级表现偏弱。

临近年底资金都没有大动作,早盘银行、券商和其他资管小幅净买入,基金和保险小幅净卖出。跨年之际,央妈反常的连续资金净回笼行为,预示极有可能明日通过降准释放中长期流动性。如明天降准落地,不排除有部分止盈盘利好兑现,造成短期波动和调整。但从中长期趋势看,债牛未止。如果年底前后有资金周转需求的短线资金,可适度止盈。中长期闲置的配置型资金可逢调整低点介入。

$红土创新纯债C(OTCFUND|009458)$

$国泰嘉睿纯债债券C(OTCFUND|016604)$

$安信中短利率债(LOF)C(OTCFUND|167505)$

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

追加内容

本文作者可以追加内容哦 !