以下是小方制药、安乃达、广合科技、科力装备、菲菱科思这几只次新股的跨年机会分析:

小方制药

- 行业需求稳定:公司主要生产外用药,产品多为家庭常备药,如开塞露、炉甘石洗剂等,市场需求稳定且持续存在.

- 品牌与市场优势:自2002年创设“信龙”品牌,核心产品市场份额国内领先,销售网络覆盖全国多个大中城市,具有品牌和渠道优势.

- 研发新品拓展:正在推进复方透骨草溶液等新产品研发申报,还拟开发莫匹罗星软膏等 6 款新品,有望丰富产品布局,带来新增长点.

安乃达

- 行业发展机遇:随着各国“油改电”政策推进,东南亚电动两轮车市场迎来发展机遇,公司作为电动两轮车电驱动系统供应商,有望受益.

- 客户资源优质:公司产品主要应用于台铃、雅迪、爱玛等国内头部电动两轮车品牌,客户资源优质,且跟随大客户在越南设子公司规划厂房,利于拓展海外市场.

- 技术与市占率领先:其直驱轮毂电机在国内市占率 7%以上,排行业前列,具有一定技术优势.

广合科技

- 行业增长趋势:PCB 行业是全球电子元件细分产业中产值占比最大的产业,未来五年全球 PCB 市场将保持温和增长,公司作为印制电路板研发、生产和销售企业,有望随行业发展而增长.

- 产品与技术优势:公司拥有多项核心技术和自主知识产权,其“服务器主板用印制电路板”入选国家级“制造业单项冠军产品”,在高速 PCB 领域竞争力强.

- 客户资源丰富:公司积累了戴尔、惠普、海康威视等一批优质客户,为业绩增长提供有力支撑.

科力装备

- 业绩增长较快:2024年上半年总营收同比增长37.41%,扣非净利润同比增长34.76%,显示出良好的发展态势.

- 新股优势:上市时间较短,前五日无涨跌幅限制,流通盘小,大股东有三年限售期,没有前期大量套牢盘,存在一定的投机和投资机会.

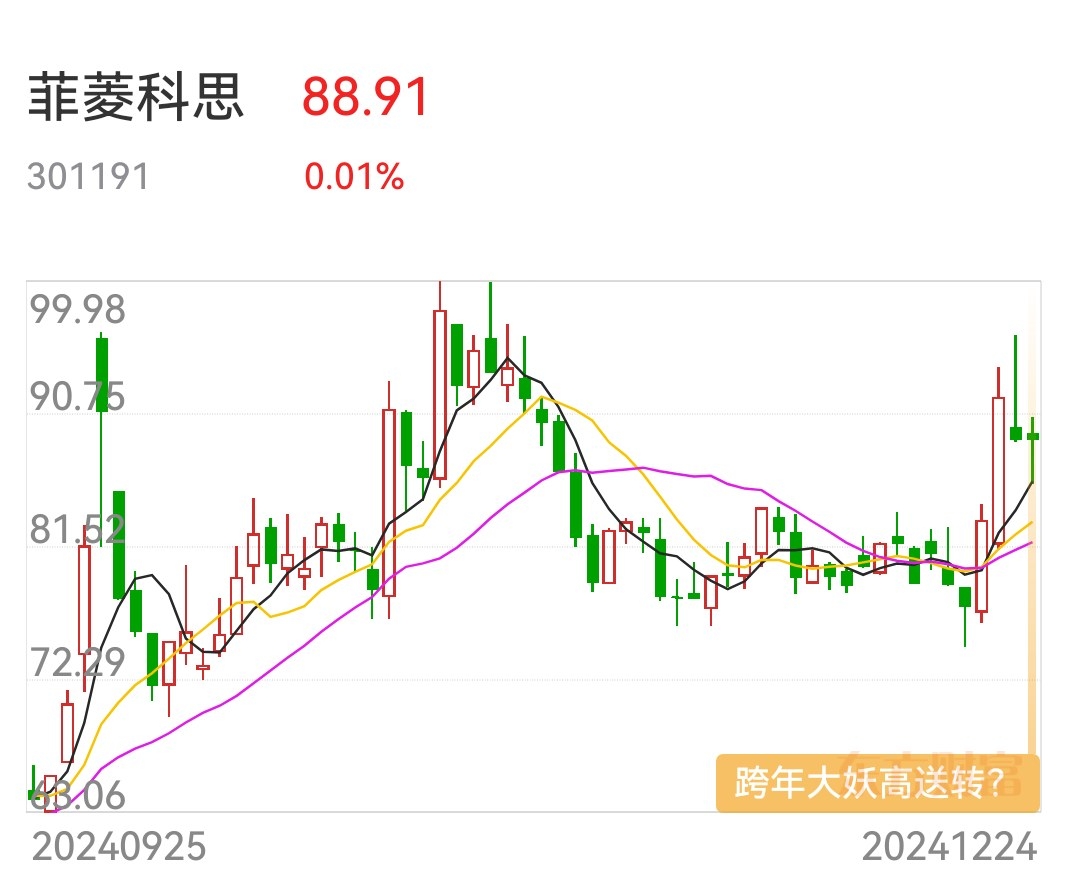

菲菱科思

- 行业地位与客户资源:公司在网络设备制造领域具有较高的知名度和市场份额,是华为、新华三、思科等国内外知名网络设备品牌的重要供应商,稳定的客户关系为其业绩提供了有力支撑。

- 技术研发与创新:公司注重技术研发和创新,持续投入研发资源,提升产品性能和质量,以适应市场的快速变化和客户的多样化需求,有助于增强其市场竞争力和盈利能力。

- 市场拓展与产业升级:随着 5G 网络建设的加速和数据中心市场的蓬勃发展,网络设备市场需求持续增长,公司有望凭借自身的技术实力和市场经验,进一步拓展市场份额,实现产业升级和可持续发展 。

$小方制药(SH603207)$$广合科技(SZ001389)$

次新股科力装备高科技高成长高送转预期有望演绎突破83.08历史高点的逻辑:

—、高科技属性

- 技术竞争优势:科力装备在产品开发和生产工艺等方面形成了独特的技术,如“包边条多工序联动高效生产工艺技术”等,还被评为工信部专精特新“小巨人”企业,凭借这些先进技术,其在汽车玻璃总成组件市场保有稳固地位.

- 研发投入与创新:2021年至2023年研发费用复合增长率为20.30%,截至招股说明书签署日,共获授权专利80项。持续的研发投入助力公司紧跟汽车行业发展趋势,开发出满足新能源汽车等新需求的产品.

二、高成长特性

- 业绩增长显著:2021年至2023年,主营收入分别为2.93亿元、4.06亿元、4.88亿元,净利润为0.61亿元、1.16亿元、1.37亿元,2024年上半年总营收同比增长37.41%,扣非净利润同比增长34.76%,显示出良好的增长态势.

- 行业发展机遇:汽车行业快速发展,尤其是新能源汽车成为重要增长点,2024年上半年我国新能源汽车产量同比增长34.3%。科力装备作为汽车玻璃总成组件供应商,产品广泛应用于众多知名汽车品牌,将充分受益于行业增长.

- 客户资源优质:公司已成功进入全球前四大汽车玻璃厂商的全球供应链体系,并与广汽三菱、长城汽车、东风日产等整车厂建立了长期稳定的业务合作关系,强大的客户资源为其持续发展提供有力保障.

三、高送转预期

- 股本结构因素:总股本6800万,流通盘1373万,相对较小,在业绩增长和资本公积等条件满足时,存在通过高送转扩大股本的可能性,以优化股本结构,增强股票流动性.

- 市场表现与信心:近期融资净买入,如2024年12月23日融资净买入294.68万元,融券余量及余额为零,反映市场对其未来表现期待升温,良好的市场表现和投资者信心也为高送转预期提供了支持.

$科力装备(SZ301552)$

$科力装备(SZ301552)$

菲菱科思高科技、高成长、高送转有望填补TP-Link美国65%市占率路由器需求成为跨年大妖股一举突破138.59元历史高点的逻辑?以下是菲菱科思有望成为跨年大妖股并突破历史高点的逻辑:

一、高科技优势

- 公司介入了F5G技术研发方案,并有相应的Wi-Fi产品量产,在F5G这一新一代宽带接入技术领域占据先机,可满足未来网络设备对高速、低延迟连接的需求,为其产品在美国市场的竞争提供技术支撑.

- 具备400G核心交换机产品硬件开发和制造能力,已形成以企业级网络设备为主、加快推进数据中心交换机和智能终端无线产品类等的多元化产品布局,强大的研发和产品拓展能力使其能更好地应对市场变化和客户需求.

二、高成长潜力

- 网络设备行业每5年进行一次换代,23年是新一轮升级元年,同时运营商加大云网端资本投入,公司在手订单丰富。且AIGC带动算力需求爆发式增长,数据流量持续增长带动网络设备市场发展,为其提供了广阔的市场空间.

- 新华三、S客户订单需求环比持续提升,公司募投项目进展顺利,产能充足,产品矩阵不断丰富升级。随着公司逐步替代台资厂商份额,在大客户侧的市场份额仍有较大提升空间.

- 积极推进汽车电子领域产业布局,随着汽车智能化、集成化程度提升,以太网优势将逐步突出,公司在汽车数据安全控制领域相关产品将迎来广阔市场空间.

三、高送转预期

公司盘子小、是新股且三年未分配,存有大量未分配利润和公积金。募投项目建设期一年,海宁项目先期投入募投资金置换即将投产,产品市场需求稳定增长,价格毛利逐步上升,上市以来资金未爆炒,原股东有股权融资需求,这些因素使得公司具有较高的高送转可能性.

四、市场替代机遇

TP-Link在美国市场占有率达65%,美国计划禁售TP-Link路由器,为菲菱科思等国内路由器生产商创造了巨大的市场替代空间。菲菱科思作为国内前三大路由器生产商,有望凭借自身技术和产能优势,填补TP-Link在美国市场留下的份额空缺.

$菲菱科思(SZ301191)$$科力装备(SZ301552)$$中自科技(SH688737)$

未完待续………$菲菱科思(SZ301191)$$科力装备(SZ301552)$$中自科技(SH688737)$

菲菱科思3年涨10倍Al走势图

本文作者可以追加内容哦 !