这是「岩松观点」第1821篇原创文章

绿动未来系列第16篇分析文章

上周给大家提示了AI算力概念炒作风险,今天AI方向刚好就整体回落了。这个方向的炒作不一定就此结束,也许只是一个短期的回落,但对于价值投资者来说,盲目的跟随市场热点只会让我们错失真正的机会,只有坚持持有低估值的好公司才能保证我们长期稳定获利。

光伏板块从2022年下跌至今已经2年多了,指数跌幅超70%,有的细分龙头估值已经进入合理甚至低估区间。

今天介绍一家光储黑马,公司被称为行业内的“南非之王”,毛利率、ROE甚至超过行业第一的阳光电源。另外,公司2024年前三季度的业绩创下历史新高,利润超过之前任何一年的全年利润,24年估值仅17PE。

老规矩,我们不做未来的判断,尝试通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

德业股份:

光储逆变器龙头

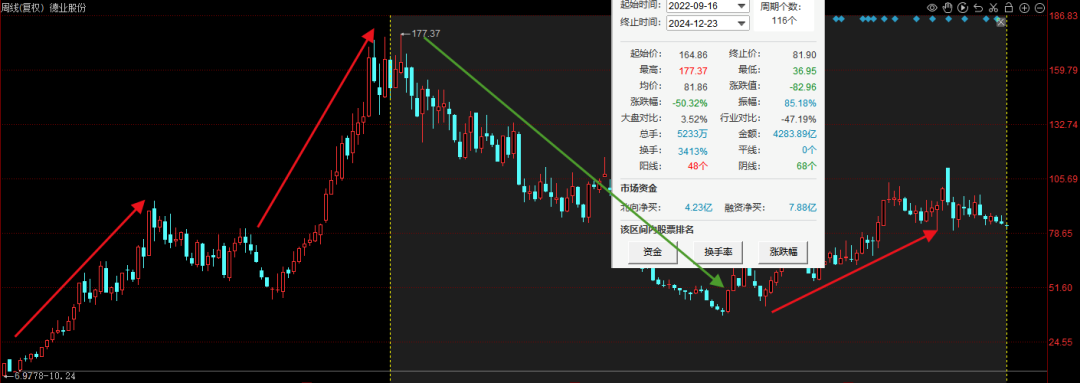

德业股份从2021年上市就开启了十倍股历程,股价从最低7块左右,一路涨到2022年最高177,2023年最低又跌到了37附近。期间最大跌幅超过80%,目前跌幅50%。虽然股价腰斩,但和同板块的其他公司比还是要强上不少。

一、财务数据

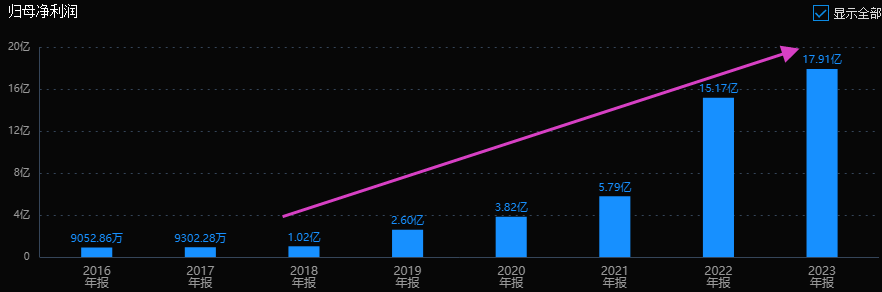

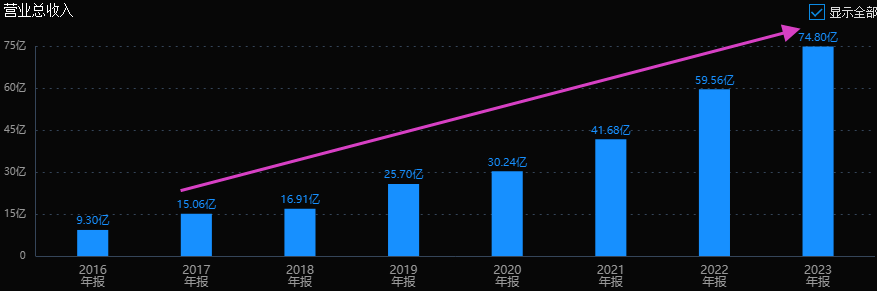

公司利润从不到1亿增长到23年接近18亿,营收从不到10亿增长到接近75亿,典型的高成长股。

2019年以来,除了2023年利润增速18%,其他年份的增长都不低于40%,今年3季报利润增长42.8%。

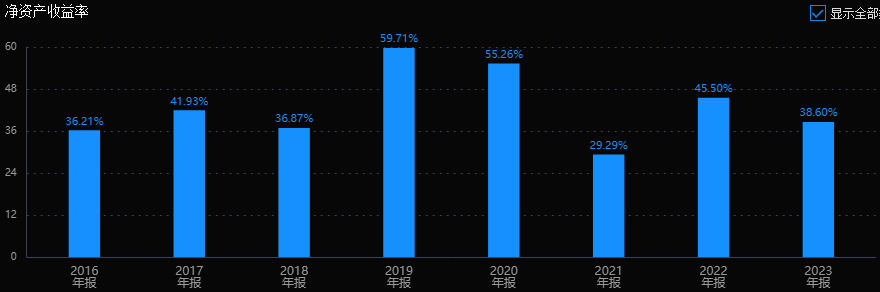

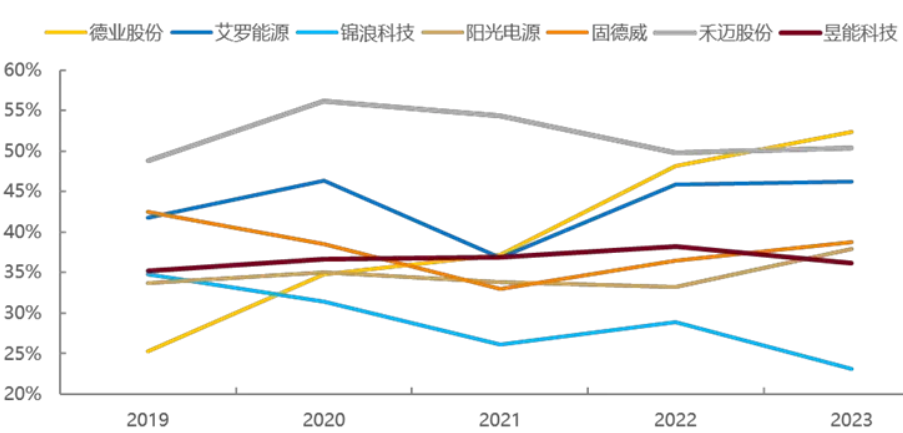

公司毛利率在40%左右,净利率20%以上,3季报毛利率是27.9%,ROE大部分时间都高于30%,3季报是32.7%。

这个是什么水平?对比一下光伏新“一哥”阳光电源,毛利率只有20%~30%,明显比德业低,净利率也只有德业的一半左右,整体看德业赚钱能力不比行业大哥差。

二、风险和估值情况

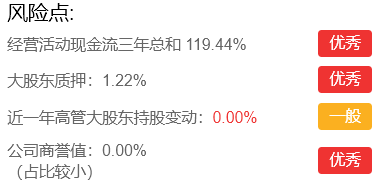

公司风险指标整体良好,基本排除大的潜在风险。

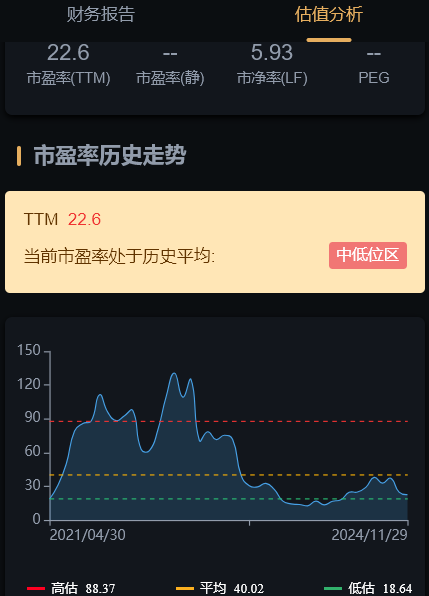

估值方面,公司目前市值大约520亿,18亿利润对应29倍PE。今年3季度利润达到22.4亿,增长42.8%,超过去年全年业绩,折算21倍PETTM。从历史数据看,目前市盈率处于历史平均的:中低位区。

市场还是比较看好公司未来两年的业绩增长的,一致预期24年利润在30亿以上,对于17倍PE,25年利润均值39亿左右。两年业绩复合增速达到47%左右。按这个业绩增长速度,公司目前估值显然被低估了。

那么,公司被低估的原因是什么,仅仅因为光伏行业整体下滑导致的错杀吗?未来压制估值的因素会不会消失,有没有估值修复的机会?

三、行业前景

行业预期边际改善

我国光伏产业已从初期的补贴依赖步入平价上网的成熟阶段,并在全球产业链中占据了领先地位,国内的行业龙头就是世界行业龙头。

近两年来,光伏行业面临普遍产能过剩和低价竞争的双重压力,行业处于洗牌阶段。随着政策限制低端产能扩张,市场悲观预期最近出现了边际改善。

中国厂商加速出海

光伏逆变器作为光伏发电系统的核心设备,行业发展情况与全球光伏产业的发展趋势一致。逆变器企业在传统市场中竞争加剧,与此同时,新兴国家成为行业新的增长点。中国逆变器厂商出海步伐加速。

业绩拐点预期

今年上半年,国内光储逆变器企业营收与净利润同比整体下降,一方面由于2023年的基数较大,另一方面由于欧洲分布式光储需求下降和库存积压、南非户用光储需求减少等因素影响。

数据显示,10月逆变器出口额46.6亿元,环比-3.7%,出口量443.8万台,环比+3.3%。其中出口至印度环比+33.6%,出口至巴西金额环比+78.8%;沙特出口金额环比+306.1%。随着新兴市场需求快速增长、以及欧洲逆变器去库存的推进,光储逆变器企业下半年业绩明显回暖。

四、业务介绍:南非之王

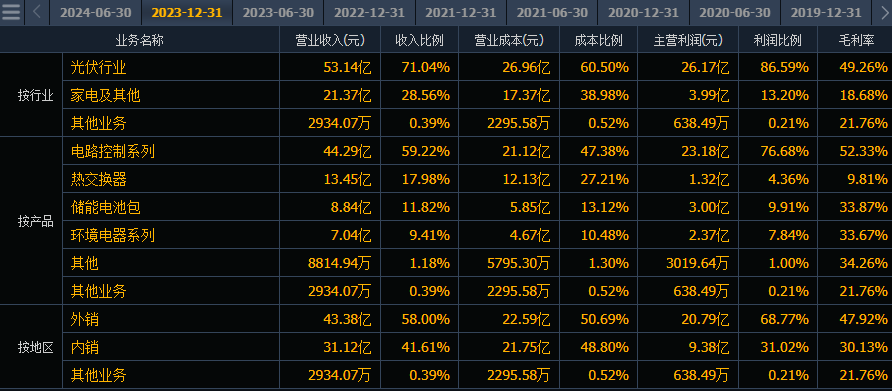

德业股份成立于2000年,最早是做家电业务的,16年才切入逆变器赛道。21年上市时家电业务还占了7成。仅仅两年,光伏行业营收上升到了7成,逆变器收入达到44亿,和锦浪、固德威并列成为行业第二梯队的排头兵。

大家都知道光伏行业日子都不好过,先不说隆基等一体化龙头巨亏,阳光电源3季报也才增长5%,锦浪3季报负增长11%,固德威3季报亏损,德业股份3季报业绩却逆势大幅增长42%,业绩确实亮眼。

为什么公司业绩这么好?

德业股份有解释过:主要得益于多年来在亚非拉等新兴市场的先发布局,以及对欧洲市场的不断投入,市场覆盖面进一步扩大,同时逆变器产品带动储能电池包产品销售,储能电池包销售规模增长迅速,因此本报告期在收入、净利润、每股收益上同比大幅提升。

这句话的重点是“多年来在亚非拉等新兴市场的先发布局”,简单来说,就是新能源版的“农村包围城市”。

公司16年才切入逆变器赛道,2017年才推出第一代储能逆变器产品,可当时欧美主要市场已经被阳光电源之类的行业龙头占据。公司只能走“差异化”策略,避开巨头扎堆的高端市场,选择出海走关注度低的亚非拉路线。

2024年,德业股份半年报显示,公司在南非市场占有率位居第一。

2023年,德国人均 GDP是南非的 8.8 倍左右,看着购买力不高,但南非电网实在拉跨。据说,22年南非连续停电205天,23年平均每天限电时间能达到18小时。所以对分布式光伏系统的需求刚性更高。

这几年光伏价格大幅度下跌,几万就能装一套光伏系统,5、6年就能回本。22年到23年,南非屋顶太阳能光伏系统装机容量增长了四倍多,也拉动了配储需求大幅增长,德业早在19年就进入了南非市场,刚好就吃到了这波市场红利。

除了南非,对于巴基斯坦、巴西、印度之类的亚非拉地区都有类似的情况,停电对这些国家来说都是家常便饭。这些地区虽然买不起太高性能的产品,但对品质的要求也相对更松。

德业一方面通过给当地品牌“贴牌代工”快速切入市场,另一方面用价格更低的国产关键零部件替代高价进口零部件,压缩生产成本,把性价比做到了极致。一番操作下来,公司毛利率超过一众同行,排到了国内逆变器行业第一。

南非市场在23年中停电缓解后,增长开始放缓。德业又把南非的经验复制到了巴基斯坦,以及广阔的亚非拉地区。公司24年上半年的业绩就是是由巴基斯坦、印度、菲律宾、缅甸几个新市场撑起的。上半年约14%收入来自巴基斯坦市场,今年9月,传闻巴基斯坦电价要大幅下降,这也让德业股价吃了一个跌停。

五、实际控制人

公司实际控制人为张和君,持股58.17%。

张和君也是德业的创始人,他的创业经历是一个典型的农村娃乘改革开放东风,逆袭为百亿富豪的故事。

张和君出生于浙江省宁波市的一个普通家庭,高中毕业后就开始闯社会,先后做过农民和木工。后来在模具五金厂干了十几年的厂长, 直到1990年创办德业科技。

1997年,德业拿到了美的空调塑料配件的订单,靠着美的的订单,公司从小厂商中脱颖而出。公司2003年开始生产除湿机,然后也做到行业第一。

不过注塑和热交换器几个业务的发展空间都比较有限,公司又瞄上了光储业务。

德业在2016年并购了宁波大学下面一个独立学院的教授创业团队,也就是宁波日新科技,之后靠着这个团队,结合公司的业务,完成了商业化。在2020年实现了光储业务大爆发,一下子成为行业的超级黑马。

综合来说,公司创始人属于改革开始的第一批企业家,虽然学历不高,但凭着卓越的战略眼光,完成了公司一次次的转型迭代,由低端向高的转型。

总结

德业股份是高成长公司,历史业绩非常好,目前估值也偏低。从行业看,主流市场在俄乌冲突开始的时候拉动了一大波需求,但之后又在缓和后开始积累大量库存,现在已经处于去库存末期。而亚非拉等新兴地区需求还在高速增长。随着全球范围内光储系统成本的显著下降,装机需求有望进一步增长。

从公司业务看,虽然市场对公司持续成长有所担忧,但公司作为行业第二梯队龙头,核心竞争力还是有的,产品矩阵以及产品技术完全不差。如果行业回暖,公司业绩也不会太差,大概率能继续保持市场领先地位。

德业股份的基本面情况就介绍完了,能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步分析并结合自身具体情况,综合考虑后做出自己的评判。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?

本文作者可以追加内容哦 !